Allianz InvestFlex im Check: Was die beliebte Rentenversicherung wirklich kostet

Lohnt sich die Allianz InvestFlex als Rentenversicherung mit ETFs

Über eine Million neue Verträge für die Altersvorsorge werden jedes Jahr in Deutschland abgeschlossen – und der InvestFlex der Allianz gehört zu den absoluten Spitzenreitern. Klingt erstmal beruhigend, oder? Doch wer genauer hinsieht, entdeckt ein Dickicht aus komplizierten Vertragsbedingungen, Rentenfaktoren und versteckten Gebühren. Also wie gut ist diese Rentenversicherungsvertrag wirklich? Und vor allem: Lohnt er sich für dich langfristig? Wir nehmen den Tarif unter die Lupe und zeigen dir, worauf es wirklich ankommt.

Die Effektivkosten: Mehr als nur eine Prozentzahl

Fangen wir mit dem an, was auf den ersten Blick harmlos wirkt: Die Effektivkostenquote liegt beim InvestFlex oftmals bei rund 1 % pro Jahr. Das klingt moderat und ist gesetzlich so vorgeschrieben, um verschiedene Angebote vergleichbar zu machen. Doch Vorsicht – hier steckt die Tücke im Detail.

Diese 1 % gelten nämlich nur, wenn du den Vertrag wirklich bis zum Rentenalter von 67 Jahren durchziehst. Läuft der Vertrag kürzer, schnellen die tatsächlichen Kosten regelrecht in die Höhe – teilweise auf über 20 %. In Extremfällen wurden bei anderen Tarifen sogar Kostenquoten von fast 40 % ersichtlich. Da stellt sich die Frage: Wie lange muss so ein Vertrag eigentlich laufen, um diese Kosten überhaupt wieder reinzuholen?

Abschlusskosten: Der versteckte Brocken

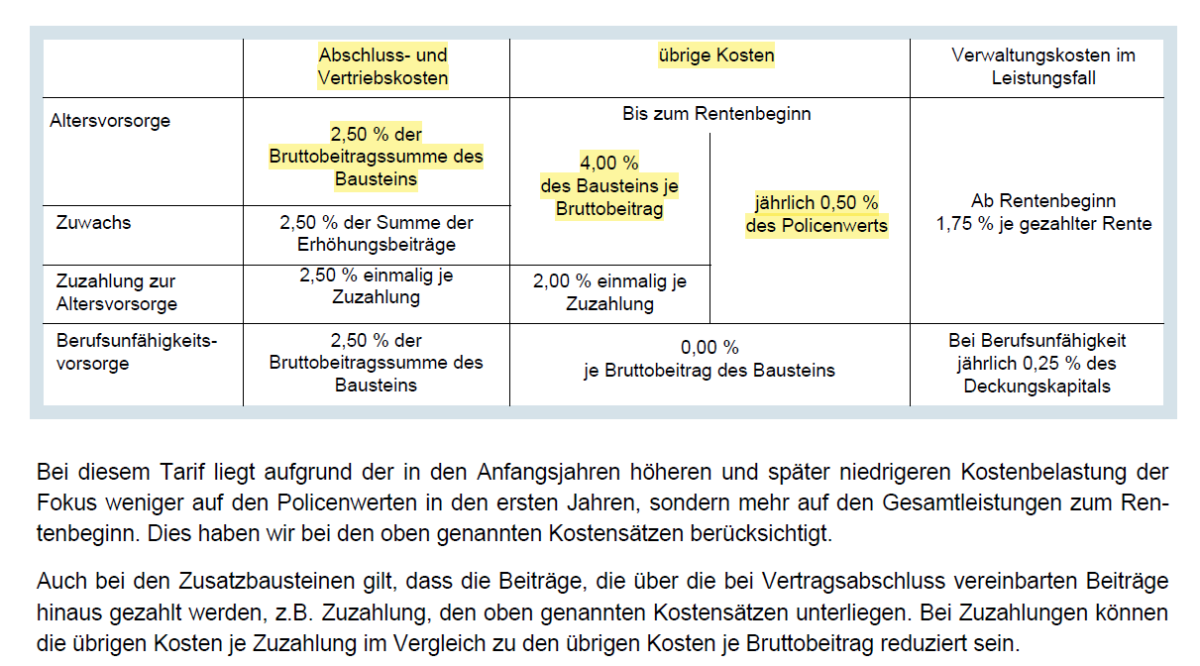

Beim InvestFlex fallen 2,5 % Abschlusskosten auf die gesamte Bruttobeitragssumme an. Was heißt das konkret? Angenommen, du zahlst 35 Jahre lang monatlich 400 € ein. Dann beträgt deine Bruttobeitragssumme 168.000 €. Davon gehen 2,5 % – also knapp 4.000 € – als Abschlusskosten drauf. Diese werden auf die ersten fünf Jahre verteilt.

Und das ist noch nicht alles: Die Abschlusskosten fallen nicht nur einmalig an, sondern immer wieder neu, wenn du deine Sparrate erhöhst oder eine Dynamik im Vertrag vereinbart hast. Diese 2,5 % sind übrigens kein Zufall, sondern gesetzlich geregelt – du wirst sie bei den allermeisten Rentenversicherungen in Deutschland wiederfinden.

Auszug aus den Vertragsbedingungen der Allianz InvestFlex Rentenversicherung

Verwaltungs- und laufende Kosten

Zusätzlich zu den Abschlusskosten kommen noch weitere Gebühren hinzu:

- 4 % Verwaltungskosten auf jeden eingezahlten Beitrag

- 0,50 % sog. "Gammakosten" pro Jahr auf dein bereits angespartes Vertragsguthaben

Nehmen wir wieder das Beispiel mit 400 € monatlich: In den ersten fünf Jahren werden dir davon 70 € Abschlusskosten und 16 € Verwaltungskosten abgezogen. Am Ende landen nur 314 € tatsächlich in deiner Anlage – von den ursprünglichen 400 €. Das ist eine Lücke, die man kennen sollte.

Rentenfaktoren und ETF-Auswahl: Licht und Schatten

Was bringt dir dein Guthaben später?

Der Rentenfaktor gibt an, wie viel monatliche Rente du pro 10.000 € Vertragsguthaben bekommst. Beim InvestFlex liegt dieser bei 22,66 € – unter der Annahme einer 20-jährigen Rentengarantiezeit. Das ist in Ordnung, bewegt sich aber leicht unter dem Marktdurchschnitt. Immerhin: Die Rentenfaktoren sind hier garantiert, was Planungssicherheit schafft.

Die ETF-Auswahl: Solide, aber Luft nach oben

Positiv fällt die ETF-Auswahl auf. Im analysierten Fall wurde ein Portfolio aus 40 % S&P 500 (USA), 30 % MSCI Emerging Markets und 30 % MSCI Europe zusammengestellt. Die Gesamtkosten des Portfolios betragen 0,12 % – das ist im Vergleich sehr gut. Viele andere Tarife arbeiten mit deutlich teureren Fonds.

Trotzdem gibt es noch Optimierungspotenzial: Bei anderen Anbietern bekommst du beispielsweise den MSCI World ETF bereits für 0,06 % pro Jahr. Achte darauf, dass dein Anbieter nicht nur ETFs eines einzigen Anbieters im Programm hat, sondern eine breite Auswahl bietet. So kannst du wirklich die kostengünstigsten Produkte wählen.

Weitere Pluspunkte:

- Kostenfreies Rebalancing – dein Portfolio wird automatisch neu ausbalanciert

- Steuerliche Vorteile – wenn du den Vertrag mindestens 12 Jahre hältst und erst ab 62 Jahren in Rente gehst, musst du nur die Hälfte der Erträge versteuern

Besonderheiten und Stolperfallen

Der InvestFlex hat durchaus seine Stärken: Die ETF-Auswahl ist okay, die Rentenfaktoren sind garantiert, und steuerlich kann sich der Vertrag lohnen – wenn du ihn wirklich bis zur Rente durchhältst. Doch genau hier liegt das Problem: Die Effektivkosten von über 1 % und vor allem die 0,5 % jährlichen Kosten auf das gesamte Vertragsguthaben nagen langfristig an deiner Rendite.

Bevor du jetzt aber vorschnell kündigst und zu einem anderen Anbieter wechselst: Vergleiche Äpfel mit Äpfeln, nicht mit Birnen. Viele Kostenvergleiche auf YouTube und anderswo rechnen mit aktiven Fonds, nicht mit ETFs – und kommen dann auf horrende Kostenunterschiede von 100.000 € oder mehr. Das ist irreführend.

Thorsten Illig-Martin, Gründer von timvestment und Experte für sog. "Nettopolicen" - Rentenversicherungen ohne versteckte Abschlussprovisionen

Prüfe stattdessen:

- Ob sich dein aktueller Vertrag optimieren lässt (z. B. durch Anpassung der ETF-Auswahl)

- Wie hoch die tatsächlichen Kosten in deinem individuellen Fall sind

- Ob ein Wechsel wirklich Sinn macht oder ob du mit kleinen Stellschrauben mehr rausholen kannst

Fazit: Gut, aber nicht perfekt

Der Allianz InvestFlex ist kein schlechter Vertrag – aber eben auch kein Selbstläufer. Die Effektivkosten sind moderat, solange du durchhältst. Die ETF-Auswahl ist solide, die Rentenfaktoren in Ordnung. Doch die Abschluss- und Verwaltungskosten fressen gerade in den ersten Jahren ordentlich Rendite. Und die laufenden Kosten auf dein Vertragsguthaben summieren sich über Jahrzehnte.

Der wichtigste Takeaway: Schau dir deinen Vertrag genau an – nicht nur die Effektivkosten, sondern auch die Details. Lass dich nicht von der 1-%-Angabe blenden. Prüfe, ob es Alternativen gibt, die besser zu deiner Situation passen. Mit provisionsfreien Tarifen lassen sich oft 50 % der unnötigen Kosten einsparen – das sind über die Laufzeit gerechnet mehrere Zehntausend Euro, die am Ende bei dir MEHR ankommen. Und genau darum geht's doch.

Vergleiche dazu mindestens drei Tarife, bevor du dich entscheidest – und achte nicht nur auf die Kosten, sondern auch auf Flexibilität, Finanzstärke und Anlagemöglichkeiten. Wenn du dabei Unterstützung möchtest, melde dich gerne bei uns. Die Vertragsanalyse ist zunächst kostenfrei.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.