Das Problem von "Effektivkosten": Beispiel Generali Vermögensaufbau und Sicherheitsplan

Effektivkosten Beispiel Generali Vermögensaufbau und Sicherheitsplan

Du sparst jeden Monat 200 Euro für deine Altersvorsorge – und nach 41 Jahren hast du weniger Geld als eingezahlt? Klingt absurd, kann aber bei vielen Rentenversicherungen in Deutschland passieren. Die Bundesfinanzaufsicht BaFin nimmt derzeit mehrere Versicherungsunternehmen wegen überhöhter Kosten ins Visier. Höchste Zeit, dass du genau verstehst, was mit deinem Geld wirklich passiert. Wir rechnen dir heute vor, warum eine beliebte Rentenversicherung mehr Albtraum als Altersvorsorge ist – und wie du es besser machst.

Der Schock steckt im Kleingedruckten

Nehmen wir einen Tarif als Beispiel: den Generali „Vermögensaufbau und Sicherheitsplan", eine der meistverkauften Rentenversicherungen Deutschlands, oft über die Deutsche Vermögensberatung vertrieben. Der Vertrag startete 2021 mit einer monatlichen Sparrate von 200 Euro. Klingt solide, oder?

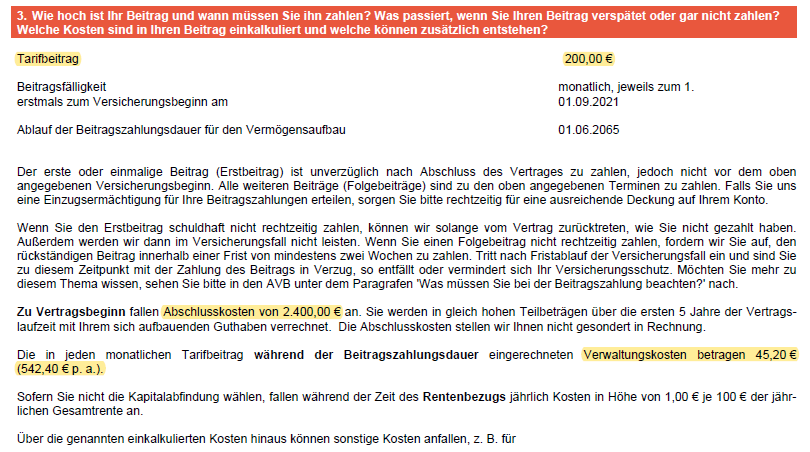

Doch dann kommt die Rechnung: Abschlusskosten von 2.400 Euro plus laufende Verwaltungskosten von rund 525 Euro pro Jahr. Im Produktinformationsblatt steht eine sogenannte Effektivkostenquote von 3,03 Prozent pro Jahr. Diese Kennzahl soll dir zeigen, wie stark die Kosten deine Rendite schmälern. Versicherer sind verpflichtet, diese Quote vor Vertragsabschluss offenzulegen – damit du Produkte vergleichen kannst.

Auszug Vertragsbedingungen - Generali Vermögensaufbau und Sicherheitsplan

Aber was bedeutet das konkret für deine Altersvorsorge?

Was jeden Monat wirklich passiert

Von deinen 200 Euro wandern in den ersten fünf Jahren:

- 40 Euro in Abschlusskosten

- 45 Euro in Verwaltungskosten

- Zusätzlich fallen 1,5 % p.a. Fondskosten an

Das heißt: Nur rund 115 Euro werden tatsächlich investiert. Mehr als 40 Prozent deines Geldes verschwindet Monat für Monat in Gebühren, bevor überhaupt etwas für dich arbeitet.

Die brutale Wahrheit nach 5, 10 und 15 Jahren

Gehen wir von einer durchschnittlichen Rendite von 3 Prozent pro Jahr aus – ein Szenario, das viele Berater als konservativ bezeichnen:

Nach 5 Jahren:

- Eingezahlt: 12.000 Euro

- Vertragswert: 6.700 Euro

- Deine "Rendite": minus 22,6 Prozent pro Jahr

Nach 10 Jahren:

- Eingezahlt: 24.000 Euro

- Vertragswert: 16.700 Euro

- Verlust: minus 7 Prozent pro Jahr

Nach 15 Jahren:

- Eingezahlt: 36.000 Euro

- Vertragswert: Immer noch unter der Einzahlungssumme

Du hast richtig gelesen: Selbst nach 15! Jahren hast du real Geld verloren. Von wegen 3 Prozent Effektivkosten – die gelten nur, wenn du den Vertrag wirklich bis zum bitteren Ende durchziehst.

Kommt der Vertrag jemals ins Plus?

Jetzt wird es richtig absurd. Bei einer Rendite von 3 Prozent und Effektivkosten von 3,03 Prozent ist die Antwort: Nein, niemals.

Selbst nach 41 Jahren liegt dein Vermögen bei nur 97.500 Euro – während du knapp 98.000 Euro eingezahlt hast. Du hast vier Jahrzehnte lang gespart und stehst am Ende schlechter da als zu Beginn. Eine Katastrophe für jeden, der fürs Alter vorsorgen wollte.

Aber was, wenn die Rendite höher ist?

Jetzt werden viele Berater sagen: "Das ist ja der Worst Case! In Aktien investiert schaffen wir locker 7 Prozent."

Okay, rechnen wir also mit 7 Prozent Rendite vor Kosten:

- Eingezahlt nach 41 Jahren: 98.000 Euro

- Vertragswert: 226.000 Euro

- Rendite nach Steuern: 3,7 Prozent pro Jahr

Das klingt jetzt erstmal besser. Aber ist es wirklich gut?

Der Vergleich, der alles ändert

Mit einem kosteneffizienten ETF-Sparplan hättest du bei gleicher Einzahlung und gleicher Ausgangslage:

- Effektivkosten: nur 0,6 bis 0,8 Prozent pro Jahr

- Vermögen nach 41 Jahren: rund 400.000 Euro

Das ist fast das Doppelte – nur weil du auf teure Provisionsprodukte verzichtest. Die BaFin hat absolut recht, solche Verträge kritisch zu prüfen.

Was du jetzt tun solltest

1. Verträge checken: Hol deine Versicherungsunterlagen raus (am besten als PDF) und such die Kostenseite. Alles, was deutlich über 1 Prozent Effektivkosten liegt, ist für langfristigen Vermögensaufbau kritisch.

2. Transparenz einfordern: Ein seriöser Berater erklärt dir offen, was in den ersten Jahren passiert und welcher Anlagehorizont wirklich nötig ist. Wenn dir jemand nur Renditeträume verkauft, ohne über Kosten zu sprechen – Vorsicht.

3. Alternativen prüfen: ETF-basierte Altersvorsorgepläne oder Nettotarife ohne Abschlussprovisionen können die bessere Wahl sein. Sie sind transparenter, günstiger und bringen langfristig deutlich mehr.

4. Zweitmeinung einholen: Wenn du unsicher bist, lass bestehende Verträge oder aktuelle Angebote von einem unabhängigen Experten prüfen.

Fazit: Dein Geld verdient Besseres

Renditeversprechen klingen verlockend – aber nur die wenigsten schauen auf die Kosten, die im Hintergrund an deinem Vermögen nagen. Ein Vertrag, der nach 15 Jahren immer noch im Minus ist, ist keine Altersvorsorge, sondern eine Kostenfalle.

Die wichtigste Erkenntnis: Effektivkosten von deutlich über 2 Prozent können selbst aus guten Renditen ein Verlustgeschäft machen. Spare dir den Frust und setze auf transparente, kostengünstige Lösungen. Wenn du dabei Unterstützung willst melde dich gerne bei uns.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.