Die Doppel-BU: Warum Ärzte und Gutverdiener zwei BU-Verträge abschließen sollten

Warum Gutverdiener zwei BU Verträge abschließen sollten

Du denkst, eine Berufsunfähigkeitsversicherung (kurz "BU") reicht aus? Viele Gutverdiener und speziell Ärzte machen genau diesen Fehler – und zahlen später drauf. Sie schließen nur eine und nicht zwei BU-Verträge ab. Klingt erst mal paradox: Warum sollte man zwei Versicherungen abschließen statt einer? Doch gerade für Menschen mit gutem Einkommen und speziell für Mediziner gibt es handfeste Gründe für die "Doppel-BU". Wir zeigen dir, wie du dir damit mehr Flexibilität sicherst, Gesundheitsprüfungen umgehst und teure Fallstricke vermeidest.

Warum überhaupt zwei BUs abschließen?

Das Prinzip ist simpel: Statt deine gewünschte BU-Rente bei einem einzigen Versicherer abzusichern, teilst du sie auf zwei Anbieter auf. Ein Beispiel: Du möchtest 3.000 Euro monatlich absichern? Dann schließt du nicht einen Vertrag über 3.000 Euro ab, sondern zwei Verträge – einen über 1.500 Euro bei Versicherer A und einen über 1.500 Euro bei Versicherer B.

Auf den ersten Blick mag das nach mehr Aufwand klingen. Doch die Vorteile der Doppel-BU überwiegen deutlich – besonders für Führungskräfte, Unternehmer und Ärzte, die im Laufe ihrer Karriere mit steigendem Einkommen und wachsendem Absicherungsbedarf rechnen müssen.

Grund 1: Nachversicherung ohne erneute Gesundheitsprüfung

Stell dir vor, du startest als Assistenzarzt mit einem Nettogehalt von etwa 3.500 bis 4.000 Euro. Das solltest du natürlich von Anfang an absichern. Doch was passiert, wenn du später Oberarzt wirst oder dich niederlässt? Plötzlich verdienst du deutlich mehr – und deine ursprüngliche BU-Rente reicht nicht mehr aus.

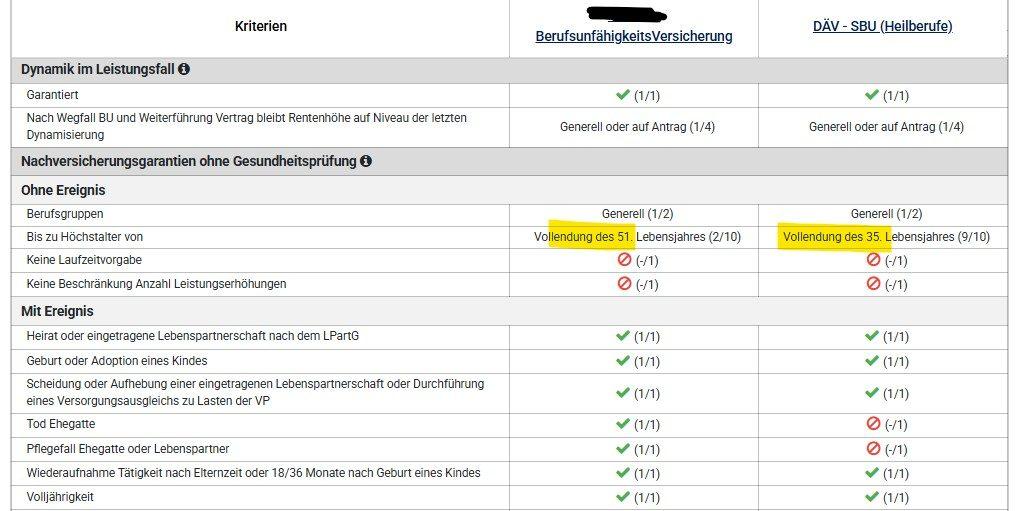

Hier liegt das Problem: Die meisten Versicherer erlauben eine Nachversicherung ohne erneute Gesundheitsprüfung nur bis zu einer Grenze von 2.500 bis 3.000 Euro monatlicher BU-Rente. Hast du diese Grenze bereits mit einem einzigen Vertrag ausgeschöpft, bleiben dir für weitere Erhöhungen nur zwei Optionen:

- Die Beitragsdynamik nutzen – diese steigt zwar jährlich (z.B. um 5%), bleibt aber oft deutlich hinter der ärztlichen Gehaltsentwicklung zurück

- Eine komplett neue BU abschließen – mit erneuter, umfassender Gesundheitsprüfung

Mit der Doppel-BU umgehst du diese Falle elegant: Du hast bei beiden Versicherern noch Spielraum für Nachversicherungen ohne erneute Gesundheitsfragen.

Wichtig: Bei einigen Tarifen endet die Nachversicherungsgarantie bereits mit Alter 35.

Übrigens zur Beitragsdynamik: Wenn du mit 5% Dynamik startest, steigt im zweiten Jahr sowohl dein Beitrag als auch deine BU-Rente um 5% (also bspw. von 1.000 Euro auf 1.050 Euro). Das Gute: Bei den meisten guten Versicherern kannst du dieser Erhöhung jedes Jahr widersprechen – hast aber sicher eine sinnvolle Inflations- und Gehaltsanpassung ohne erneute Gesundheitsprüfung.

Grund 2: Einfachere Gesundheitsprüfung bei Antragsstellung

Auch bei der ersten Antragstellung spielt die Doppel-BU ihre Stärken aus. Viele Versicherer verlangen ab einer BU-Rente von 2.500 oder 3.000 Euro nicht nur die normalen Gesundheitsfragen, sondern eine umfassende Gesundheitserklärung – inklusive HIV-Test, Blutbild und weiteren Untersuchungen.

Besonders kritisch wird es, wenn du beispielsweise schon erfolgreich selbstständig bist oder dich als Arzt niederlassen willst und bisher noch gar keine BU abgeschlossen hast. Möchtest du dann auf einen Schlag 4.000 oder 6.000 Euro absichern, stehst du vor einer aufwendigen Gesundheitsprüfung, die im schlimmsten Fall zu Ausschlüssen oder Ablehnungen führen kann.

Mit zwei separaten Verträgen bleibst du unter der kritischen Grenze – und kommst mit den einfacheren Gesundheitsfragen durch. Das spart nicht nur Nerven, sondern kann im Einzelfall darüber entscheiden, ob du überhaupt versicherbar bleibst.

Grund 3: Anrechnung der ärztlichen Versorgungswerke geschickt umschiffen

Dieser Punkt ist etwas komplexer, aber extrem wichtig: Als Arzt bist du Pflichtmitglied im ärztlichen Versorgungswerk. Dort ist automatisch eine gewisse BU-Absicherung inkludiert – allerdings mit zwei gewaltigen Haken:

- Das Versorgungswerk leistet erst ab 100% Berufsunfähigkeit

- Du musst deine Approbation zurückgeben – kannst also nie wieder ärztlich tätig sein

Das ist eine massive Schlechterstellung gegenüber einer privaten BU, die oft schon ab 50% Berufsunfähigkeit leistet und bei der du in deinem spezifischen Arztberuf berufsunfähig sein musst.

Thorsten Illig-Martin - Wir optimieren deine Geldanlage und Absicherung

Das eigentliche Problem: Viele private BU-Versicherer rechnen die Ansprüche aus dem Versorgungswerk ab einer gewissen Grenze auf deine private BU-Rente an. Das bedeutet: Du zahlst für eine private Absicherung, bekommst aber im Leistungsfall weniger ausgezahlt, weil der Versicherer sagt: "Du hast ja noch Ansprüche aus dem Versorgungswerk" – obwohl diese unter viel härteren Bedingungen auszahlen.

Mit der Doppel-BU-Lösung minimierst du dieses Risiko: Es gibt Versicherer, die diese Anrechnung erst ab höheren Summen vornehmen (z.B. erst ab 5.000 Euro privater BU-Rente). Teilst du deine Absicherung geschickt auf, kannst du unter diesen Grenzen bleiben und musst dir keine Gedanken um unfaire Anrechnungen machen.

Praktische Tipps zur Umsetzung

Wähle deine Versicherer strategisch: Nicht jede Kombination macht Sinn. Achte darauf, dass beide Versicherer gute Nachversicherungsoptionen bieten und die Anrechnung von Versorgungswerk-Ansprüchen fair handhaben.

Dokumentiere alles sorgfältig: Bei zwei Verträgen ist es wichtig, dass du beide im Blick behältst – besonders bei Nachversicherungen oder Dynamikanpassungen.

Nutze die Beitragsdynamik flexibel: Du kannst bei guten Versicherern jedes Jahr entscheiden, ob du die Erhöhung mitmachst oder widersprichst – je nach aktueller finanzieller Situation.

Denke langfristig: Die Doppel-BU zahlt sich besonders über die gesamte Karriere aus – von der Assistenzarztzeit bis zur Niederlassung oder Chefarzttätigkeit.

Fazit: Mehr Flexibilität, weniger Risiko

Die Doppel-BU ist kein unnötiger Luxus, sondern eine clevere Absicherungsmethode speziell für Ärzte und andere Gutverdiener. Sie löst gleich drei zentrale Probleme auf einmal:

- Zukunftssicherheit: Du kannst deine BU-Rente später ohne erneute Gesundheitsprüfung deutlich einfacher erhöhen

- Einfacherer Einstieg: Die Gesundheitsprüfung bei Antragsstellung bleibt überschaubar

- Faire Leistung: Du minimierst das Risiko unfairer Anrechnungen deiner Versorgungswerk-Ansprüche

Gerade wenn du am Anfang deiner ärztlichen Karriere stehst oder deine bestehende Absicherung optimieren willst, lohnt sich ein genauer Blick auf diese Strategie. Deine wichtigste Erkenntnis: Mehr ist manchmal wirklich mehr – zumindest wenn es um die Anzahl deiner BU-Verträge geht. Prüfe deine aktuelle Situation und rechne durch, ob die Doppel-BU auch für dich Sinn macht. Wenn du dabei Unterstützung willst melde dich gerne bei uns.