Die größte Schwachstelle in BU-Verträgen: Warum Versicherer oft nicht zahlen müssen

Miese Falle in der BU GDK Generalklausel

Du hast eine Familie, finanzierst eine Immobilie oder bist privat krankenversichert? Dann weißt du vermutlich, wie wichtig eine Berufsunfähigkeitsversicherung ist. Schließlich sichert sie dein Einkommen ab, falls du aus gesundheitlichen Gründen nicht mehr arbeiten kannst.

Doch hier kommt die bittere Wahrheit: Eine BU-Versicherung zahlt nicht automatisch, nur weil du berufsunfähig bist. Sie zahlt nur dann, wenn der Versicherer deinem Antrag auch wirklich zustimmt. Und genau da liegt das Problem – denn viele Versicherer nutzen eine sogenannte Generalklausel, die ihnen fast unbegrenzte Möglichkeiten gibt, Nachweise und Untersuchungen zu fordern. Was das für dich bedeutet und worauf du unbedingt achten solltest, erfährst du jetzt.

Wann bist du überhaupt berufsunfähig?

Viele glauben, die Sache sei klar geregelt: Wenn du deinen Beruf zu mindestens 50 Prozent für voraussichtlich sechs Monate nicht mehr ausüben kannst, bekommst du die BU-Rente. Soweit die Theorie. Diese Definition stammt aus den sogenannten Musterbedingungen der deutschen Versicherungswirtschaft – ein Standard, an dem sich die meisten Versicherer orientieren.

Diese Musterbedingungen regeln unter anderem:

- Was als „zuletzt ausgeübter Beruf" gilt

- Die prozentuale Einschränkung (üblicherweise 50 Prozent)

- Die Mindestdauer der Berufsunfähigkeit (in der Regel sechs Monate)

- Welche medizinischen und sonstigen Nachweise erforderlich sind

Doch Achtung: Am Ende entscheidet nicht eine neutrale Stelle, sondern dein Versicherer, ob du als berufsunfähig giltst und ob du Leistungen erhältst. Und genau hier beginnt das Problem.

Warum BU-Anträge in der Praxis oft scheitern

Um deine BU-Rente tatsächlich zu bekommen, musst du einiges tun: einen Leistungsantrag stellen, Arztberichte einreichen, medizinische Unterlagen vorlegen, Fragen der Versicherung beantworten – und dich möglicherweise von Ärzten untersuchen lassen, die der Versicherer selbst beauftragen kann.

Klingt aufwendig? Ist es auch. Und genau deshalb scheitern viele Anträge. Laut Daten aus dem Jahr 2024 werden rund 50 Prozent aller BU-Leistungsanträge abgelehnt – und zwar nicht, weil die 50-Prozent-Grenze nicht erreicht wurde, sondern wegen „Nichtreaktion der Kunden" oder „sonstiger Gründe".

Was steckt dahinter? Oft fordern Versicherer Unmengen an Unterlagen: Tätigkeitsbeschreibungen, Arbeitsnachweise, Lohn- und Gehaltsabrechnungen, Steuerbescheide, Gewinn- und Verlustrechnungen – und natürlich medizinische Gutachten. Wer da nicht hinterherkommt oder irgendwann erschöpft aufgibt, dessen Antrag wird abgelehnt. Und das, obwohl er eigentlich berufsunfähig ist.

Die gefährliche GDV-Generalklausel

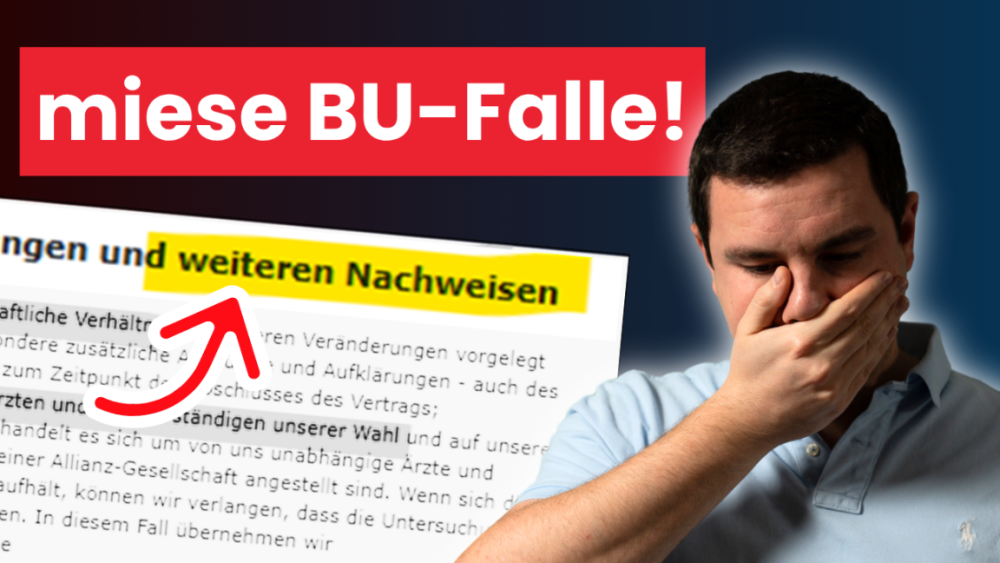

Besonders problematisch ist die sogenannte GDV-Generalklausel, die in vielen Standard-BU-Verträgen steckt. Sie gibt dem Versicherer das Recht, nahezu unbegrenzt weitere Nachweise und Untersuchungen zu verlangen.

Ein typischer Passus lautet etwa so:

- Du musst Nachweise über deine wirtschaftlichen Verhältnisse erbringen

- Du kannst von Ärzten und Sachverständigen nach Wahl des Versicherers untersucht werden

- Wenn nötig, können immer weitere Untersuchungen verlangt werden

- Auch zusätzliche Auskünfte über gesundheitliche und wirtschaftliche Verhältnisse sind jederzeit möglich

Das Problem: Es ist nicht konkret geregelt, welche und wie viele Unterlagen oder Untersuchungen der Versicherer tatsächlich fordern darf. Mit anderen Worten: Der Versicherer kann dich theoretisch von Arzt zu Arzt schicken, bis das gewünschte Ergebnis vorliegt – oder du einfach aufgibst.

Es geht auch besser: BU-Tarife mit klaren Regeln

Die gute Nachricht: Es gibt Versicherer, die auf diese Generalklausel verzichten und stattdessen genau definieren, welche Unterlagen sie benötigen und wie viele Untersuchungen zulässig sind.

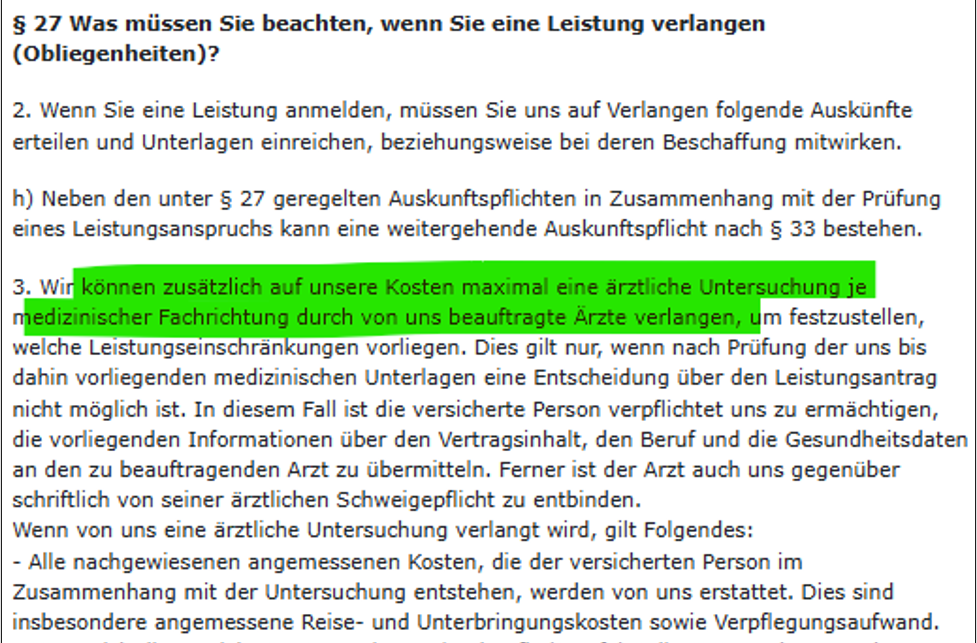

Beispiel BU Bedingungswerk - Obliegenheiten im Leistungsfall

Bei diesen Top-Anbietern ist beispielsweise festgelegt:

Einkommensnachweise bei Angestellten:

- Gehaltsabrechnungen oder Einkommensteuerbescheide der letzten drei Jahre vor Eintritt der gesundheitlichen Beeinträchtigung

Einkommensnachweise bei Selbstständigen:

- Der letzte vorliegende Einkommensteuerbescheid

Ärztliche Untersuchungen:

- Maximal eine ärztliche Untersuchung je medizinischer Fachrichtung

Diese klare Regelung schützt dich davor, dass der Versicherer willkürlich immer neue Forderungen stellt. Du weißt von Anfang an, was auf dich zukommt – und der Versicherer kann dich nicht endlos von Arzt zu Arzt schicken.

Nur drei Anbieter mit fairer Regelung

Doch hier kommt die schlechte Nachricht: Aktuell gibt es nur drei Versicherungsgesellschaften mit bestimmten BU-Tarifen, die sich diese Selbstbeschränkung auferlegt haben. Die überwiegende Mehrheit der BU-Verträge auf dem deutschen Markt enthält weiterhin die problematische Generalklausel.

Jährlich werden in Deutschland über eine halbe Million neue BU-Verträge abgeschlossen – doch vermutlich wissen über 99 Prozent der Kunden nichts von dieser Klausel und ihren möglichen Folgen.

Fazit: Prüfe deinen BU-Vertrag jetzt

Eine Berufsunfähigkeitsversicherung ist unverzichtbar, wenn du auf dein Einkommen angewiesen bist. Doch nicht jede BU ist gleich gut. Die entscheidende Frage lautet: Enthält dein Vertrag die GDV-Generalklausel oder sind die Nachweispflichten klar geregelt?

Falls du dir bei deinem bestehenden Vertrag unsicher bist: Lass ihn überprüfen. Du musst nicht 80 Seiten Versicherungsbedingungen durchforsten – wir können dir innerhalb kurzer Zeit sagen, ob dein Vertrag wirklich zu dir passt oder ob es Verbesserungsbedarf gibt.

Der wichtigste Takeaway: Eine BU-Versicherung nützt dir nur dann etwas, wenn sie im Ernstfall auch wirklich leistet. Achte deshalb bereits beim Abschluss darauf, dass der Versicherer seine Forderungen klar begrenzt – und nicht über eine Generalklausel jede Hintertür offen lässt. Denn am Ende geht es um deine finanzielle Absicherung und die deiner Familie.