Dieser PKV-Steuer-Trick holt dir bis zu 5.000 € mehr Steuern zurück

PKV zum Steuern sparen?

Du zahlst jeden Monat brav deine private Krankenversicherung und denkst, mehr ist steuerlich nicht rauszuholen? Dann aufgepasst: Es gibt einen legalen Steuertrick, mit dem du als Privatversicherter deutlich mehr Geld vom Fiskus zurückbekommen kannst – in manchen Fällen sogar mehrere Tausend Euro. Besonders interessant wird es, wenn du selbständig bist oder ein überdurchschnittlich gutes Einkommensjahr hattest. Wir zeigen dir, wie das funktioniert und worauf du achten musst.

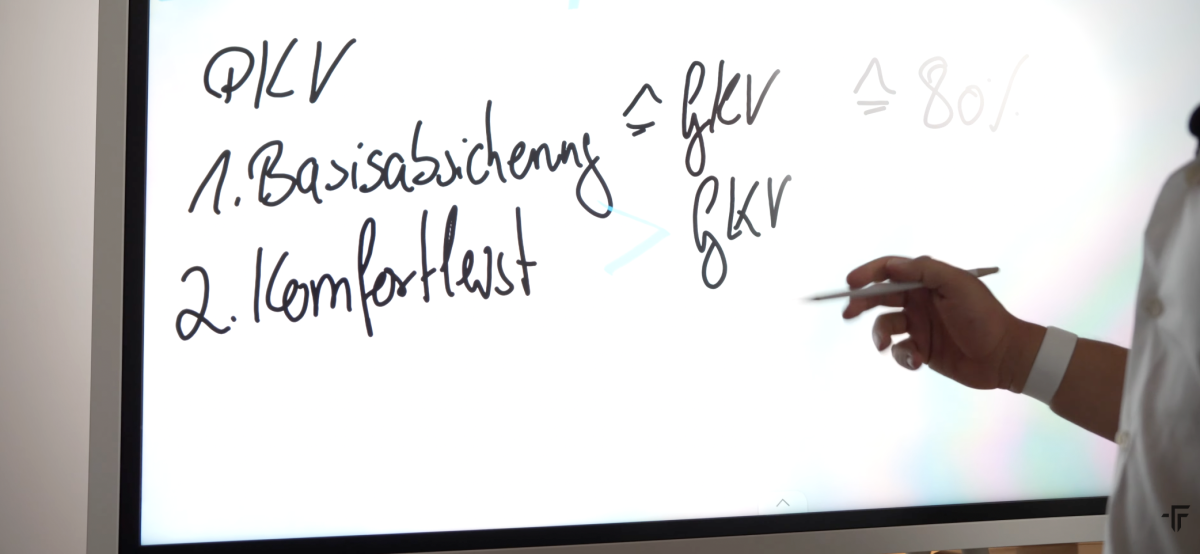

Der entscheidende Unterschied: GKV vs. PKV

Bevor wir zum eigentlichen Trick kommen, ein kurzer Blick auf die steuerliche Behandlung beider Systeme. Die gesetzliche Krankenversicherung samt Pflegeversicherung ist zu 100% steuerlich absetzbar – bei einem durchschnittlichen Beitrag von rund 1.050 Euro pro Monat macht das einen ordentlichen Betrag aus.

Bei der privaten Krankenversicherung sieht es etwas anders aus. Dein Beitrag setzt sich aus zwei Komponenten zusammen:

- Basisversorgung: Das sind alle Leistungen, die du auch von der GKV bekommen würdest

- Komfortleistungen: Extras wie Chefarztbehandlung, Einbettzimmer und ähnliche Premium-Services

Unterschied von Basisabsicherung und Komfortleistungen

Das Problem: Nur die Basisversorgung ist steuerlich absetzbar. Die Komfortleistungen – oft etwa 20% deines Beitrags – erkennt das Finanzamt nicht an. Genau wie eine private Zusatzversicherung kannst du diese nicht in der Steuererklärung geltend machen.

Aber jetzt kommt die gute Nachricht: Private Krankenversicherer bieten Gestaltungsmöglichkeiten, die diesen Nachteil nicht nur ausgleichen, sondern in einen handfesten Vorteil verwandeln können.

So funktioniert der Vorauszahlungs-Trick

Die Basis: Jährliche statt monatliche Zahlung

Die meisten Privatversicherten zahlen ihre Beiträge monatlich. Dabei lassen sie bares Geld liegen. Denn fast alle privaten Krankenversicherer bieten an, den Jahresbeitrag auf einen Schlag zu bezahlen – und gewähren dafür einen Skonto. Schon hier sparst du also das erste Mal.

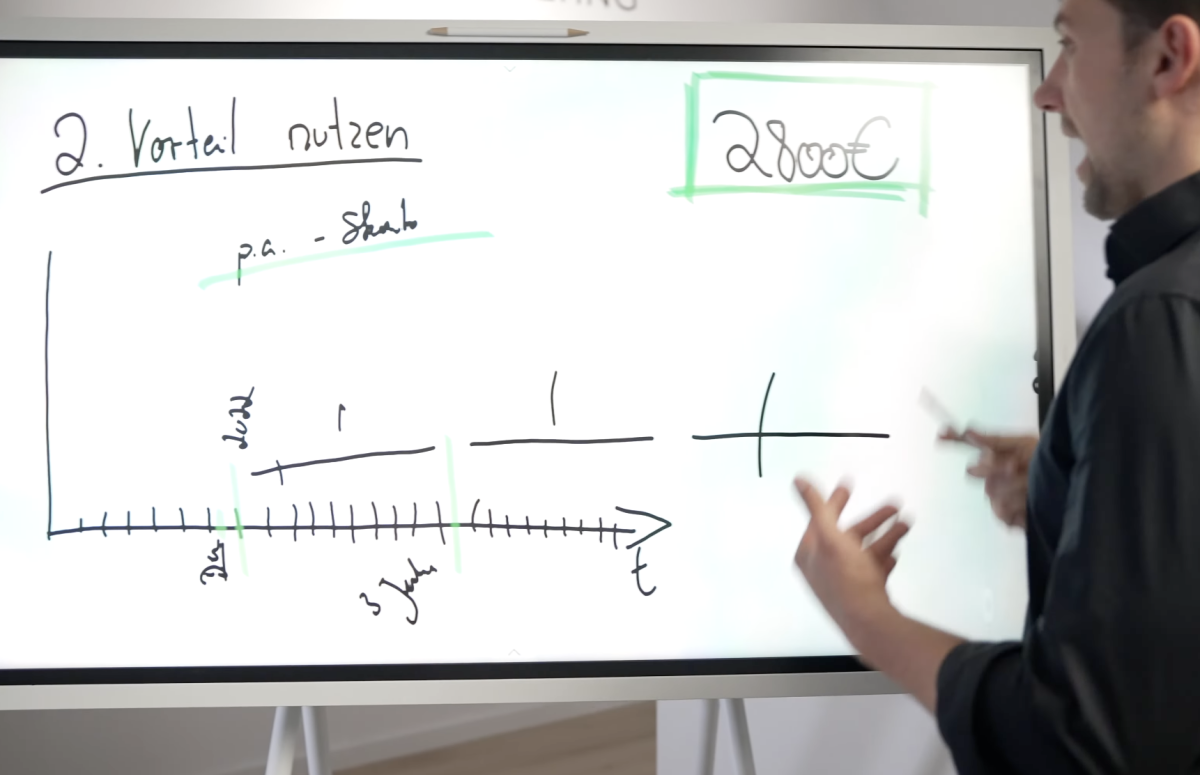

Der eigentliche Clou: Bis zu 3 Jahre im Voraus bezahlen

Noch interessanter wird es mit der Vorauszahlung für mehrere Jahre. Bei den meisten Versicherern kannst du bis zu drei Jahre im Voraus bezahlen. Stell dir vor, es ist Dezember 2021 und du hattest ein richtig gutes Jahr – vielleicht eine hohe Tantieme, einen überraschenden Geschäftserfolg oder eine außergewöhnliche Bonuszahlung.

Statt nur den Dezember-Beitrag zu zahlen, überweist du jetzt die kompletten Beiträge für:

- Das gesamte Jahr 2022

- Das gesamte Jahr 2023

- Das gesamte Jahr 2024

Der steuerliche Effekt: Der absetzbare Basisanteil dieser drei Jahre wird komplett im Zahlungsjahr – also 2021 – steuerlich wirksam. Auf einen Schlag kannst du einen deutlich höheren Betrag in deiner Steuererklärung geltend machen.

Besonders spannend für Selbständige und GmbH-Geschäftsführer

Wenn du angestellt bist, profitierst du von einer höheren Steuerrückerstattung. Doch als Selbständiger oder GmbH-Geschäftsführer kommt noch ein weiterer Vorteil hinzu: die Vorsorgeaufwendungen.

Normalerweise blockiert deine PKV einen Großteil des Vorsorgeaufwendungs-Höchstbetrags. Durch die Vorauszahlung wird dieser Betrag in den Folgejahren frei. Konkret bedeutet das: In den Jahren 2022, 2023 und 2024 hast du jeweils zusätzliche 2.800 Euro, die du für andere Versicherungen steuerlich absetzen kannst.

Bildliche Darstellung

Dazu gehören etwa:

- Berufsunfähigkeitsversicherung

- Haftpflichtversicherungen

- Unfallversicherung

- Weitere Vorsorgeversicherungen

Diese doppelte Wirkung – hohe Absetzbarkeit im Zahlungsjahr plus freie Vorsorgeaufwendungen in den Folgejahren – macht den Trick so effektiv.

Die drei Vorteile auf einen Blick

- Skonto: Du sparst direkt durch die Vorauszahlung

- Hohe Steuerabsetzbarkeit: Drei Jahre Beiträge auf einmal geltend machen

- Freie Vorsorgeaufwendungen: In den Folgejahren andere Versicherungen absetzen

Je nach individueller Situation bewegt sich die Steuerersparnis oft im Bereich von 3.000 bis 5.000 Euro – manchmal sogar mehr.

So setzt du den Trick konkret um

Schritt 1: Bei deinem Versicherer anfragen

Bevor du anfängst zu rechnen, kläre die Rahmenbedingungen. Ruf bei deiner privaten Krankenversicherung an und frage:

- Akzeptiert ihr Vorauszahlungen?

- Für wie viele Jahre im Voraus kann ich zahlen?

- Gibt es einen Skonto und wie hoch ist dieser?

Dieser Anruf spart dir viel Zeit. Es wäre ärgerlich, wenn du komplizierte Berechnungen anstellst und dann feststellst, dass dein Versicherer nur Jahreszahlungen, aber keine Mehrjahres-Vorauszahlungen akzeptiert.

Schritt 2: Die Zahlung durchführen

Wenn du grünes Licht hast, überweise den Gesamtbetrag. Achte darauf, dass die Zahlung noch im laufenden Jahr beim Versicherer eingeht – nur dann wirkt sie sich auch auf deine aktuelle Steuererklärung aus.

Schritt 3: Mit dem Steuerberater sprechen

Informiere deinen Steuerberater über die Vorauszahlung. Er kann dann die optimale steuerliche Gestaltung vornehmen und die Vorsorgeaufwendungen für die Folgejahre entsprechend planen.

Wichtig: Der richtige Zeitpunkt zählt

Dieser Trick macht vor allem dann Sinn, wenn:

- Du in einem Jahr überdurchschnittlich viel verdient hast

- Eine einmalige Sonderzahlung wie eine Tantieme ansteht

- Dein Geschäftsjahr besonders erfolgreich verlaufen ist

- Du in den Folgejahren mit geringerem Einkommen rechnest

In Jahren mit hohem Einkommen ist dein Steuersatz am höchsten – und damit auch der Effekt der Absetzbarkeit. Durch die Vorauszahlung schiebst du die eigentliche finanzielle Belastung in Jahre, in denen du möglicherweise weniger verdienst.

Fazit: Ein unterschätzter Hebel für PKV-Versicherte

Die Vorauszahlung deiner privaten Krankenversicherung ist ein legaler und hochwirksamer Steuertrick, den viel zu wenige nutzen. Besonders als Selbständiger oder GmbH-Geschäftsführer kannst du damit nicht nur im Zahlungsjahr kräftig Steuern sparen, sondern auch in den Folgejahren von freigewordenen Vorsorgeaufwendungen profitieren.

Dein konkreter Takeaway: Prüfe noch heute, ob dein Versicherer Vorauszahlungen akzeptiert. Wenn du gerade ein gutes Einkommensjahr hinter dir hast oder eine größere Zahlung ansteht, könnte genau jetzt der richtige Zeitpunkt sein, um mehrere Tausend Euro Steuern zu sparen. Ein kurzes Telefonat und eine Überweisung – mehr braucht es nicht, um diesen Hebel zu nutzen.