GKV-Reform 2026: Warum GmbH-Geschäftsführer jetzt über 15.000 € im Jahr zahlen

GKV-Reform 2026: Warum GmbH-Geschäftsführer jetzt über 15.000 € im Jahr zahlen

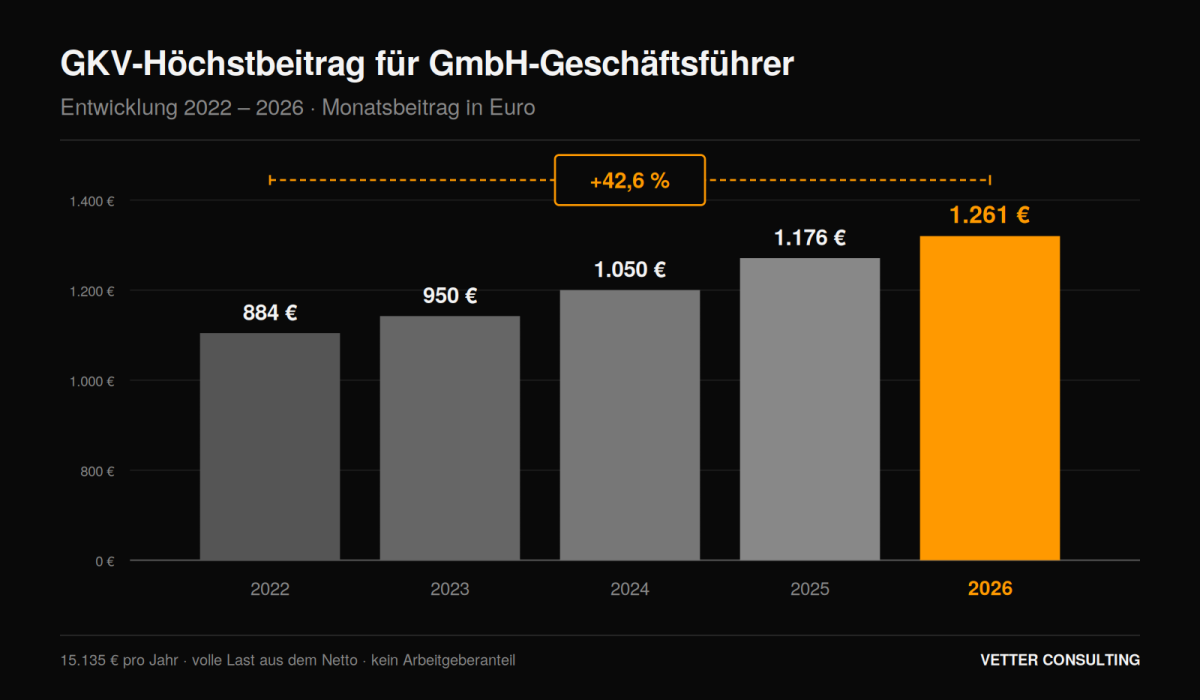

Du zahlst jeden Monat 1.261 € für Kranken- und Pflegeversicherung aus deinem Netto-Gehalt ohne Arbeitgeberanteil.

Das macht über 15.000 € im Jahr und die GKV-Reform von Nina Warken, die am 29. April vom Bundeskabinett beschlossen werden soll, wird daran nichts ändern.

Im Gegenteil: Du zahlst künftig sogar mehr und bekommst gleichzeitig weniger Leistung.

Moment mal? Das ergibt doch überhaupt keinen Sinn?

Und trotzdem ist das aber genau das, was auf dich als GmbH-Geschäftsführer zukommt.

Höchste Zeit, dass wir darüber reden und vor allem über eine Lösung, die fast niemand auf dem Schirm hat.

Was sich für dich als GmbH-Geschäftsführer konkret ändert

Bevor wir in die Tiefe gehen, lass uns erstmal die Fakten sortieren.

Der GKV-Höchstbeitrag liegt 2026 bei 1.261,31 € monatlich – inklusive Pflegeversicherung, für Selbstständige und beherrschende Gesellschafter-Geschäftsführer ohne Kinder.

Sobald dein Jahreseinkommen über 69.750 € liegt, zahlst du diesen Höchstbeitrag. Völlig egal, ob du 70.000 oder 300.000 € verdienst. Die Decke ist erreicht, nach oben gibt es keine Entlastung.

Und was bringt die Warken-Reform? 20 Milliarden € Einsparungen und zwar auf Kosten der Versicherten:

- Krankengeld sinkt von 70 auf 65 Prozent des Bruttogehalts

- Zahnersatzzuschuss wird von 60 auf 50 Prozent gekürzt

- Homöopathie und Hautkrebs-Früherkennung fliegen komplett raus

- Zuzahlungen steigen erstmals seit über 20 Jahren

- Familienversicherung wird ab 2028 für Ehepartner ohne Kinder oder Pflegeaufgaben eingeschränkt

- Einmalig höhere Beiträge für Gutverdiener sind ebenfalls geplant

Du zahlst also mehr und bekommst weniger. Das ist keine Panikmache, sondern schlicht die Rechnung, die auf deinem Tisch liegt.

Entwicklung des GKV-Höchstbeitrags für GmbH-Geschäftsführer über die Jahre

Und jetzt wird’s richtig bitter: Selbst SPD-Fraktionschef Matthias Miersch hat in einer Stellungnahme öffentlich kritisiert, dass Privatpatienten deutlich schneller Facharzttermine bekommen als gesetzlich Versicherte.

Das sagt nicht der PKV-Lobbyverband. Das sagt ein Sozialdemokrat. Während Ministeriumssprecher davon reden, die Belastung bleibe „nahezu konstant“.

Der klassische Fehler: Einfach weitermachen wie bisher

Die meisten Geschäftsführer reagieren auf solche Reformen mit einer Mischung aus Frust und Resignation.

Sie ärgern sich kurz, regen sich beim Mittagessen darüber auf und machen dann einfach weiter wie bisher.

Warum? Weil „PKV zu kompliziert ist“, „zu riskant im Alter“ oder weil „mein Steuerberater das mal geprüft hat und gesagt hat, lohnt sich nicht“.

Das Problem dabei: Diese Einschätzungen basieren größtenteils auf Informationen, die für normale Angestellte gelten und NICHT für GmbH-Geschäftsführer.

Denn du hast einen steuerlichen Hebel, den kein Angestellter und kein klassischer Selbstständiger hat: Deine GmbH.

Deine GmbH bietet dir einen steuerlichen Hebel, den ein klassischer Angestellter oder ein klassischer Selbstständiger nicht hat.

Die entscheidende Erkenntnis: Als GmbH-Geschäftsführer zahlst du die PKV aus deinem Brutto

Hier liegt der Unterschied, den fast niemand versteht und der über die Jahre sechsstellige Beträge ausmachen kann.

Szenario 1 – Selbstständiger ohne GmbH: Zahlt seine PKV-Prämie aus dem bereits versteuerten Einkommen. 500 € Prämie bedeuten 500 € aus dem Netto-Gehalt.

Szenario 2 – Du als GmbH-Geschäftsführer: Deine GmbH kann einen Zuschuss zur PKV als Gehaltsbestandteil vereinbaren. Für beherrschende Gesellschafter-Geschäftsführer geht das bis zum gesetzlichen Höchstsatz von 508,59 € monatlich. Der Zuschuss ist eine Betriebsausgabe bei der GmbH und reduziert den zu versteuernden Gewinn.

Wichtig: Der Zuschuss wird bei einem beherrschenden GGF auf privater Ebene als Arbeitslohn versteuert.

Der Vorteil für dich entsteht in der Kombination:

Die GmbH spart Körperschaft- und Gewerbesteuer auf den Zuschussbetrag und du setzt deine PKV-Basisbeiträge zusätzlich als Sonderausgaben nach § 10 EStG ab.

Das ist der Unterschied zwischen „192 € brutto aufwenden, um 100 € netto zu haben“ und einer GmbH-Struktur, in der Körperschaftsteuer-, Gewerbesteuer- und Sonderausgaben-Effekte zusammenspielen. Wenn du das über 20 oder 30 Jahre hochrechnest, reden wir über völlig andere Dimensionen.

Aber Achtung: Der Zuschuss muss schriftlich im Geschäftsführervertrag vereinbart sein, bevor die erste Zahlung fließt, am besten mit dynamischer Klausel, damit du nicht jedes Jahr einen neuen Gesellschafterbeschluss brauchst.

Wird der Zuschuss auf der Lohnabrechnung fälschlich als steuerfrei ausgewiesen, ist das ein Abrechnungsfehler, der bei der nächsten Lohnsteueraußenprüfung zu Nachzahlungen führt.

Genau deshalb gehört das in die Hände von jemandem, der sowohl Versicherung als auch GmbH-Strukturen versteht.

Ein konkretes Rechenbeispiel: 1.261 € GKV vs. PKV mit GmbH-Zuschuss

Nehmen wir einen realistischen Fall: 38 Jahre alt, beherrschender Gesellschafter-Geschäftsführer deiner GmbH, 120.000 € Bruttogehalt, gesund, keine Kinder.

GKV heute: 1.261 € monatlich für Kranken- und Pflegeversicherung zusammen, voll aus dem Netto-Gehalt, kein Arbeitgeberanteil, weil du beherrschender GGF bist. Das macht 15.135 € Jahresaufwand.

PKV-Alternative: Ein guter Tarif mit Chefarztbehandlung und Einbettzimmer kostet für dein Profil aktuell zwischen 700 und 900 € pro Monat (inkl. Pflegepflichtversicherung).

GKV vs. PKV als GmbH-Geschäftsführer

Und hier kommt der nächste Punkt: Der PKV-Beitrag hängt nicht an deinem Einkommen, sondern an deinem Tarif. Dein GKV-Höchstbeitrag steigt Jahr für Jahr, weil die Beitragsbemessungsgrenze und der Zusatzbeitrag kontinuierlich nach oben gehen.

Seit 2022 ist der Höchstbeitrag um fast 40 Prozent gestiegen. Deine PKV dagegen bleibt unabhängig von politischen Reformen und Beitragsspiralen.

Warum gerade jetzt der richtige Zeitpunkt ist

Es gibt zwei handfeste Gründe, warum das Timing gerade jetzt entscheidend ist.

Erstens: Der Wechsel in die PKV ist an deine Gesundheit gebunden. Je jünger und gesünder du bist, desto besser der Tarif.

„Jeder Monat, den du wartest, kann dich bares Geld im Monatsbeitrag kosten und möglicherweise Leistungsausschlüsse bei späteren Anträgen nach sich ziehen.“

Marco Tuscher, Head of Private Health Insurance, Vetter Consulting GmbH

Zweitens: Ab 2028 greifen die neuen Familienversicherungs-Regeln. Wenn dein Ehepartner bisher kostenfrei über dich mitversichert war, wird er ab 2028 einen eigenen Beitrag zahlen müssen.

Es sei denn, ihr habt Kinder unter sieben Jahren oder Pflegeaufgaben. Das ist ein weiterer finanzieller Hebel, der sich mit der richtigen Versicherungsstruktur komplett neu bewerten lässt.

Fazit: Die Reform ist kein abstraktes Politikthema – sie trifft dich direkt

Die GKV-Reform 2026 bedeutet für dich konkret: Du zahlst weiter über 15.000 € pro Jahr in ein System, das dir gleichzeitig Leistungen streicht und Zuzahlungen erhöht.

Gleichzeitig hast du als GmbH-Geschäftsführer einen steuerlichen Hebel, den kein normaler Arbeitnehmer und kein klassischer Selbstständiger hat.

Wer jetzt prüft, kann sich über die GmbH-Struktur langfristig deutlich besser aufstellen – bei besseren Leistungen und niedrigeren Nettokosten. Wer wartet, zahlt jedes Jahr mehr für weniger.

Nimm dir am besten 45 Minuten Zeit und lass deine Situation einmal konkret durchrechnen. Unverbindlich, kostenlos und digital.

Du bekommst eine klare Antwort darauf, was die PKV über deine GmbH für dich bedeutet – steuerlich, versicherungstechnisch und über 20 Jahre hochgerechnet. Dann kannst du eine Entscheidung treffen, die auf Fakten basiert und nicht auf Bauchgefühl.