HDI CleverInvest: Warum du bei diesem beliebten Tarif genauer hinsehen solltest

HDI CleverInvest mit ETFs im timvestment Check

Du hast eine private Rentenversicherung mit ETFs abgeschlossen und fühlst dich gut aufgestellt für die Zukunft? Viele Deutsche setzen auf den HDI-Tarif CleverInvest – einen der meistverkauften Tarife überhaupt. Doch was auf den ersten Blick nach einer soliden Altersvorsorge aussieht, entpuppt sich bei genauerem Hinsehen oft als Kostenfalle. Tausende Euro können hier über die Jahre verloren gehen, ohne dass es den Kunden bewusst ist. Zeit, die Zahlen ehrlich auf den Tisch zu legen.

Was du über die echten Kosten wissen musst

Die Effektivkostenquote – ein trügerischer Richtwert

Wenn du dir das Produktinformationsblatt des HDI Clever Invest anschaust, findest du dort oft eine Effektivkostenquote von zwischen 1,00 und 1,30 Prozent je nach monatlichen Sparbeitrag. Klingt erst mal überschaubar, oder? Das Problem: Diese Zahl verschleiert die tatsächliche Kostenbelastung massiv.

Die Effektivkostenquote setzt sich aus verschiedenen Komponenten zusammen:

- Abschlusskosten (auch Alpha-Kosten genannt), verteilt über die ersten 5 Jahre

- Verwaltungskosten (Beta-Kosten), die laufend anfallen

- Vertragskosten für die Administration

- Kosten auf das investierte Kapital, die jährlich vom Guthaben abgezogen werden

Das Fatale: Viele Versicherte verlassen sich auf diese eine Prozentzahl und erkennen nicht, welche Kostenlawine in den ersten Jahren tatsächlich auf sie zurollt.

Die Abschlusskosten – der größte Brocken

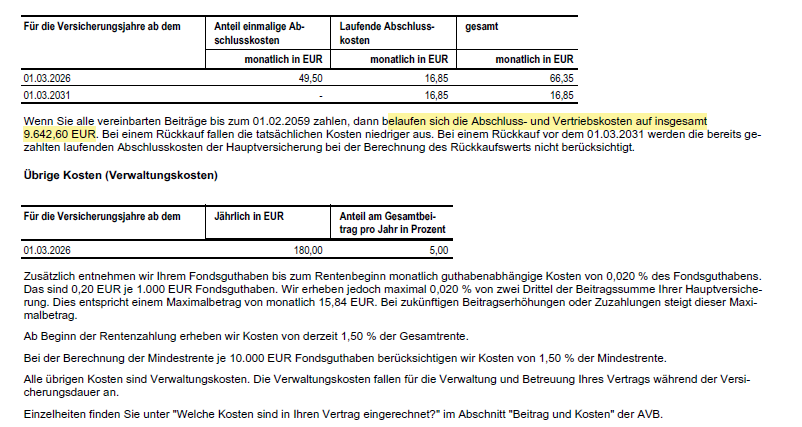

Bei der HDI fallen Abschlusskosten in Höhe von 2,5 Prozent auf die gesamte Beitragssumme an. Die Beitragssumme ist dabei die Summe aller monatlichen Beiträge über die komplette Vertragslaufzeit bis zum Renteneintritt. Eine Besonderheit des HDI-Tarifs: Auch nach den ersten fünf Jahren werden weiterhin Abschlusskosten fällig – und zwar etwa 5,6 Prozent pro Beitrag.

In unserem Kundenfall mit 300 Euro monatlich summieren sich die Abschlusskosten auf satte 9.600 Euro über die Vertragslaufzeit. Dazu kommen Verwaltungskosten von 5 Prozent auf jeden einzelnen Beitrag sowie laufende Kosten von 0,24 Prozent jährlich auf das vorhandene Kapital.

HDI CleverInvest Privatrente Individuelle Kundeninformation

Was bleibt wirklich zum Investieren übrig?

Jetzt wird es konkret: Von deinen 300 Euro monatlichem Sparbeitrag gehen in den ersten Jahren etwa 50 Euro für Abschlusskosten und rund 15 Euro für Verwaltungskosten ab. Tatsächlich investiert werden also nur circa 235 Euro – das entspricht einer realen Kostenquote von 22 Prozent!

Zum Vergleich: Wenn ETFs durchschnittlich 7 bis 8 Prozent Rendite pro Jahr erwirtschaften, brauchst du allein ein ganzes Jahr, um die anfänglichen Kosten auf jeden Beitrag wieder reinzuholen. Und selbst nach den ersten fünf Jahren, wenn die Abschlusskosten theoretisch abbezahlt sind, bleiben dir immer noch rund 10 Prozent Kosten auf jeden Monatsbeitrag erhalten.

Die anderen wichtigen Vertragsparameter

Rentenfaktoren – das Mittelmaß

Neben den Kosten spielt natürlich auch der Rentenfaktor eine entscheidende Rolle. Er bestimmt, wie viel monatliche Rente du später pro 10.000 Euro angespartem Kapital erhältst. Beim HDI Clever Invest liegt der garantierte Rentenfaktor bei etwa 24,50 Euro, der aktuelle Rentenfaktor bei über 28 Euro.

Ein wichtiger Tipp: Orientiere dich immer am garantierten Rentenfaktor, denn nur dieser ist verbindlich. Der aktuelle Rentenfaktor kann sich über die Jahre verändern. Mit diesem Wert bewegt sich die HDI im soliden Mittelfeld – weder besonders gut noch besonders schlecht.

Die Fondsauswahl – eine echte Stärke

Ein Pluspunkt des Tarifs ist die tatsächlich sehr gute Auswahl an Fonds und ETFs. Du hast Zugriff auf diverse Produkte von renommierten Anbietern wie iShares oder Vanguard und kannst dir damit ein breit diversifiziertes Portfolio zusammenstellen. Auch ein kostenfreies Rebalancing wird angeboten – das ist durchaus positiv zu bewerten.

Solltest du jetzt sofort kündigen?

Kurze Antwort: Nicht überstürzt handeln! Eine Kündigung ist nicht immer die beste Lösung, da du dabei oft hohe Verluste hinnehmen musst. Stattdessen solltest du folgende Schritte gehen:

- Verschaffe dir einen genauen Überblick über deinen aktuellen Vertrag und alle anfallenden Kosten

- Prüfe Optimierungsmöglichkeiten – manchmal lassen sich Verträge beitragsfrei stellen oder anpassen

- Vergleiche Alternativen – es gibt mittlerweile provisionsfreie Produkte, die bis zu 50 Prozent der Kosten einsparen

- Lass dich unabhängig beraten – nicht vom Verkäufer des Produkts, sondern von jemandem, der verschiedene Anbieter objektiv vergleicht

Besonders wichtig: Im Internet findest du zahlreiche Vergleiche, die oft Äpfel mit Birnen vergleichen. Die Effektivkostenquote allein sagt wenig aus über die tatsächliche Qualität eines Tarifs. Achte immer auf das Gesamtpaket aus Kosten, Rentenfaktoren, Fondsauswahl und Flexibilität.

Fazit: Augen auf bei der Altersvorsorge

Der HDI CleverInvest ist nicht per se ein schlechter Tarif – er hat durchaus seine Stärken, vor allem bei der Fondsauswahl. Doch die Kostenstruktur ist problematisch und für viele Sparer deutlich teurer als gedacht. Die ausgewiesene Effektivkostenquote verschleiert die reale Belastung von über 20 Prozent in den Anfangsjahren.

Mein Rat: Wenn du bereits einen solchen Vertrag hast, lass ihn unbedingt prüfen. Oft lassen sich durch Optimierung oder einen Wechsel zu günstigeren Alternativen mehrere zehntausend Euro bis zum Renteneintritt einsparen. Dein Geld soll für dich arbeiten, nicht für andere. Verschaffe dir Klarheit über deine tatsächlichen Kosten – es lohnt sich, heute genau hinzuschauen, statt später eine böse Überraschung zu erleben.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.