Im Test: Nürnberger Betriebliche Rente InvestGarant

Test eines bestehenden Vertrages im Auftrag eines Geschäftsführer-Kunden

Du bist Geschäftsführer, investierst privat clever in Aktien und ETFs – und möchtest nun auch für deine betriebliche Altersvorsorge die volle Rendite mitnehmen? Dann solltest du genau hinschauen: Viele Tarife versprechen hohe Sicherheit, liefern aber deutlich weniger Performance als erhofft. Der Grund? Garantie-Mechanismen, die im Hintergrund deine Aktienquote automatisch kappen. Was das konkret bedeutet und wann solche Modelle wirklich sinnvoll sind, erfährst du hier.

Was steckt hinter „80 % Garantie" – und was kostet sie wirklich?

Klingt erstmal beruhigend: Bei einer Garantiestufe von 80 % sind zum Rentenbeginn mindestens 80 % deiner eingezahlten Beiträge gesichert. Zahlst du beispielsweise 115.200 € ein, garantiert dir der Versicherer 92.160 €. Soweit die Theorie.

Doch diese Sicherheit hat einen Preis – und der zeigt sich nicht auf den ersten Blick. Denn um die Garantie jederzeit erfüllen zu können, arbeiten solche Produkte mit einer dynamischen Umschichtungsmechanik. Monatlich wird dein Kapital zwischen verschiedenen Anlageklassen hin- und hergeschoben:

- MSCI World (oder ähnliche Aktienfonds)

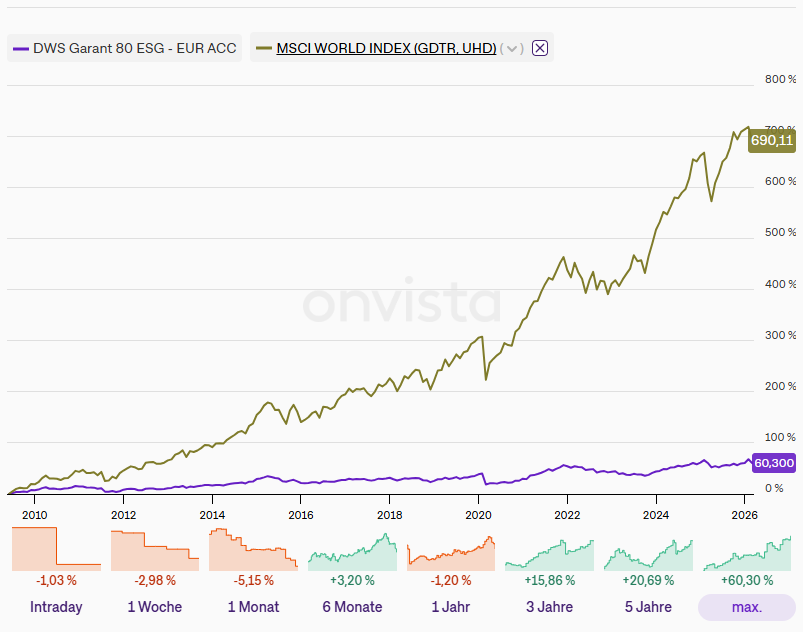

- Garantiefonds (z. B. DWS Garant 80 ESG)

- Deckungsstock (klassische, sehr konservative Anlage)

Langfristig ist der Unterschied riesig in der Performance von guten Garantiefonds und Aktien-ETFs.

Das Ziel: Die Garantie muss zu jedem Zeitpunkt mathematisch darstellbar sein. Klingt technisch, hat aber massive Auswirkungen auf deine Rendite.

So funktioniert die Umschichtung in der Praxis

Das System folgt einem simplen Prinzip, das in der Fachwelt als CPPI-Modell (Constant Proportion Portfolio Insurance) bekannt ist:

Risikobudget = aktueller Vertragswert – Garantiewert

- Ist viel Abstand zur Garantie vorhanden, darf viel in Aktien investiert werden.

- Schrumpft der Abstand, wird automatisch in sichere Anlagen umgeschichtet.

Das Problem: Bei starken Kurseinbrüchen an der Börse wird genau dann verkauft, wenn es am ungünstigsten ist – nämlich nach Verlusten. Die Aktienquote sinkt rapide, im Extremfall auf 0 %. Und wenn die Märkte sich erholen? Dann bist du nicht mehr investiert. Die Erholung geht an dir vorbei.

Das „Cash-Lock"-Risiko: Wenn dein Geld auf der Seitenlinie bleibt

Stell dir vor: Die Börse bricht um 30 % ein. Dein MSCI-World-Anteil fällt, die Garantie bleibt konstant. Um die Garantie weiterhin zu erfüllen, muss das System massiv umschichten – raus aus Aktien, rein in den Garantiefonds und den Deckungsstock.

Das Cash-Lock-Risiko hat schon viele Produkte professioneller Anbieter getroffen.

Das Fatale: Selbst wenn die Märkte danach wieder anziehen, bleibst du oft lange Zeit in sicheren, aber renditestarken Anlagen gefangen. Dein Kapital kann sich nicht erholen, weil es einfach nicht mehr am Markt ist. Dieses Phänomen wird „Cash-Lock" genannt – und es ist einer der größten, aber am wenigsten kommunizierten Nachteile von Garantie-Modellen.

Wie hoch ist deine Aktienquote wirklich?

Viele Kunden gehen davon aus, dass sie dauerhaft zu einem großen Teil in Aktien investiert sind. Die Realität sieht anders aus – und zwar je nach Phase der Laufzeit:

Anfangsphase (lange Laufzeit)

- Aktienquote: ca. 50–80 %

- Noch viel Zeit bis zur Rente, daher wird mehr Risiko zugelassen.

Mittlere Phase

- Aktienquote: oft nur noch 30–60 %

- Garantie rückt näher, Risiko wird reduziert.

Späte Phase oder nach einem Crash

- Aktienquote: 0–30 %

- Teilweise dauerhaft niedrig, keine Erholung mehr möglich.

Das bedeutet konkret: Du glaubst, du investierst langfristig in den globalen Aktienmarkt – tatsächlich bist du oft nur zur Hälfte oder noch weniger dabei.

Garantiefonds sind keine „sichere Bank"

Noch ein oft übersehener Punkt: Der Garantiefonds selbst ist kein risikoloses Investment. Er kann bis zu 20 % an Wert verlieren, bevor eine monatliche Sicherungsmechanik greift. Zusätzlich kann Geld in den klassischen Deckungsstock verschoben werden – eine Anlageform mit extrem geringer Rendite.

Du hast also nicht nur eine schwankende Aktienquote, sondern auch eine „Sicherheitsanlage", die selbst Risiken birgt und wenig abwirft.

Drei Bremsen, die gleichzeitig ziehen

Zusammengefasst wirken bei solchen Garantie-Modellen drei Renditebremsen gleichzeitig:

- Umschichtungsmechanik: Aktien werden oft nach Verlusten verkauft – genau der falsche Zeitpunkt.

- Sicherheitsanlagen: Garantiefonds und Deckungsstock bringen kaum Rendite.

- Kosten: Effektivkosten von über 2 % fressen Jahr für Jahr an deinem Kapital.

Das Ergebnis: Du zahlst für Sicherheit mit deutlich geringerer Performance.

Wann macht so ein Produkt überhaupt Sinn?

Garantie-Modelle sind nicht per se schlecht – sie passen nur zu bestimmten Situationen:

Sinnvoll bei:

- Kurzer Laufzeit (10–15 Jahre): Hier entsteht die Hauptrendite über Steuervorteile, nicht über den Zinseszinseffekt.

- Hohem Sicherheitsbedürfnis: Wer nachts ruhig schlafen möchte, zahlt gerne für Garantie.

- Nutzen im bAV-Kontext: Steuer- und Sozialversicherungsvorteile können die Nachteile teilweise ausgleichen.

Kritisch bei:

- Langer Laufzeit (20+ Jahre): Hier entfaltet der Zinseszinseffekt seine volle Kraft – aber nur, wenn du durchgehend investiert bleibst.

- Hoher Risikoaffinität: Wer privat in ETFs investiert, braucht keine Garantie in der bAV.

- Renditeoptimierung: Produkte mit 100 % Investitionsquote (ohne Garantie) sind langfristig deutlich ertragreicher.

Fazit: Garantie ist teuer – und oft unnötig

Die meisten Geschäftsführer bevorzugen Lösungen ohne Garantie und wollen die maximale Rendite der Aktienmärkte mitnehmen.

Das zentrale Problem: Was nach solidem Investment aussieht, ist in Wahrheit ein garantiegesteuertes Mischsystem mit systematischer Risikoreduktion. Du kaufst dir Sicherheit – und bezahlst dafür mit geringerer Aktienquote, ungünstigem Timing und hohen Kosten.

Wenn du langfristig denkst, risikobewusst bist und bereits Erfahrung mit Kapitalanlagen hast, sind Modelle mit 100 % Investitionsquote die deutlich bessere Wahl. Sie lassen die volle PS-Zahl auf die Straße und nutzen den Zinseszinseffekt maximal aus.

Unser Tipp: Hinterfrage bei jeder betrieblichen Vorsorge kritisch, wie viel Garantie du wirklich brauchst – und was sie dich kostet. Denn am Ende zählt nicht, was dir versprochen wird, sondern was am Ende wirklich ankommt.