Investieren in der Holding: Wie Unternehmer 2026 ihr Vermögen aufbauen

Investieren in der Holding: Wie Unternehmer 2026 ihr Vermögen aufbauen

Wer als Unternehmer privat in Aktien investiert und 100.000 € Gewinn realisiert, zahlt darauf rund 26.375 € Abgeltungsteuer (inkl. Solidaritätszuschlag).

Wer den gleichen Gewinn über seine Holding realisiert, zahlt nur rund 1.500 € Steuer. Die Differenz beträgt fast 25.000 € pro 100.000 € Gewinn.

Das ist kein Steuertrick, sondern das Schachtelprivileg nach § 8b KStG und es ist der wichtigste Hebel, den die meisten Unternehmer nicht nutzen.

In diesem Ratgeber zeige ich dir vier konkrete Hebel, mit denen du als Unternehmer dein Vermögen über die Holding aufbaust, mit exakten Paragrafen, Eurobeträgen und Vergleichsrechnungen.

Worum es geht: Das Schachtelprivileg nach § 8b KStG

Das Schachtelprivileg ist die wichtigste Steuervergünstigung für Unternehmer, die mit ihrer GmbH in Beteiligungen, Aktien oder andere Kapitalgesellschaften investieren.

Der Grundgedanke: Wenn eine GmbH Dividenden von einer anderen Kapitalgesellschaft erhält oder diese mit Gewinn verkauft, bleiben 95 % der Erträge steuerfrei. Nur 5 % werden als „nicht abzugsfähige Betriebsausgabe“ versteuert. Das nennt sich Schachtelstrafe nach § 8b Abs. 5 KStG.

Effektiv zahlst du in der Holding damit nur rund 1,5 % Steuern (5 % von 30 % Steuersatz). Privat zahlst du auf die gleichen Erträge 26,375 % (Abgeltungsteuer inkl. Solidaritätszuschlag). Die Ersparnis ist enorm, aber sie greift nur unter bestimmten Bedingungen:

- 10 % Beteiligung für die Körperschaftsteuer-Befreiung nach § 8b Abs. 1 KStG

- 15 % Beteiligung für die Gewerbesteuer-Befreiung nach § 9 Nr. 2a GewStG (wichtig: zum Beginn des Erhebungszeitraums)

- Veräußerungsgewinne sind nach § 8b Abs. 2 KStG zu 95 % steuerfrei, unabhängig von der Beteiligungshöhe

Das bedeutet, auch wenn du nur 5 % an einer GmbH hältst und diese verkaufst, sind 95 % des Gewinns steuerfrei. Bei Dividenden brauchst du mindestens 10 % Beteiligung, um von der Körperschaftsteuer-Befreiung zu profitieren.

Der Denkfehler der meisten Geschäftsführer

Die meisten Geschäftsführer entnehmen ihre Gewinne privat. Sie zahlen darauf Einkommensteuer, dann investieren sie das Netto-Geld in Aktien oder Immobilien und zahlen auf die Erträge erneut Abgeltungsteuer. Doppelte Besteuerung, minimale Rendite.

Der klügere Weg: Gewinne werden von der operativen GmbH an die Holding ausgeschüttet und dort reinvestiert. Die Holding vereinnahmt Dividenden, hält Aktien und Beteiligungen und zahlt nur rund 1,5 % Steuern auf die Erträge. Das ist der Unterschied zwischen Vermögensaufbau und Vermögensverschwendung.

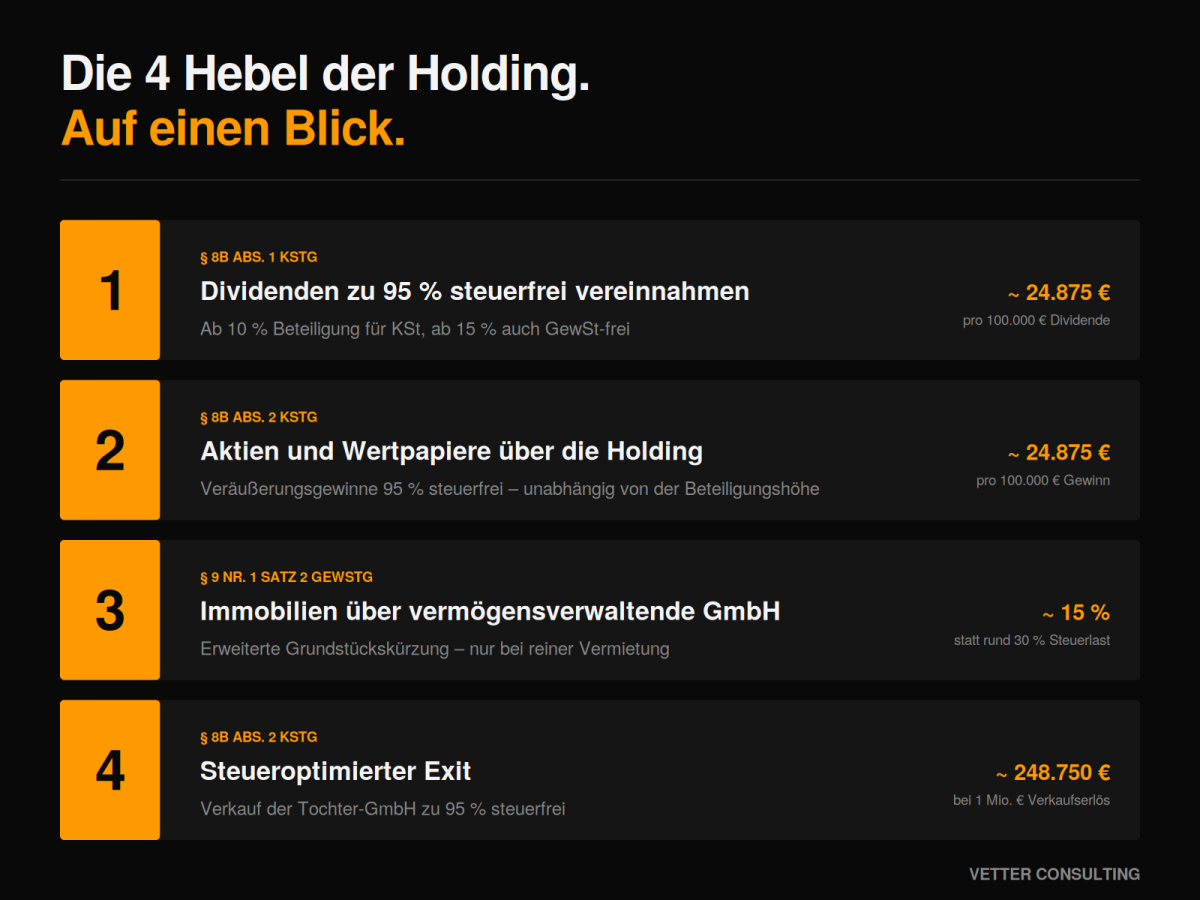

Hebel 1: Dividenden zu 95 % steuerfrei vereinnahmen

Stell dir vor, deine operative GmbH erwirtschaftet 100.000 € Gewinn. Du willst diesen Gewinn in eine andere GmbH investieren, die dir jährlich Dividenden ausschüttet.

Variante 1: Direkt an die Privatperson

Die Tochter-GmbH schüttet 100.000 € Dividende direkt an dich als Gesellschafter aus. Darauf zahlst du 26,375 % Abgeltungsteuer (25 % plus Solidaritätszuschlag). Steuer: 26.375 €.

Variante 2: Über die Holding

Die Tochter-GmbH schüttet die 100.000 € an deine Holding-GmbH aus. Nach § 8b Abs. 1 KStG sind davon 95 % von der Körperschaftsteuer befreit. Nur 5 % (5.000 €) gelten nach § 8b Abs. 5 KStG als nicht abzugsfähige Betriebsausgabe und werden mit rund 30 % (Körperschaftsteuer plus Soli plus Gewerbesteuer) besteuert. Effektive Steuer rund 1.500 €.

Ersparnis pro 100.000 € Dividende: Rund 24.875 € und zwar Jahr für Jahr.

Vergleich Ausschüttung an Privatperson vs. Investieren über die Holding.

Voraussetzung: mindestens 10 % Beteiligung für die Körperschaftsteuer-Befreiung nach § 8b Abs. 1 KStG, mindestens 15 % für die Gewerbesteuer-Befreiung nach § 9 Nr. 2a GewStG. Die Gesamtbelastung in der Holding hängt vom Gewerbesteuer-Hebesatz deiner Gemeinde ab.

Hebel 2: Aktien und Wertpapiere über die Holding

Das Schachtelprivileg gilt nicht nur für Beteiligungen an GmbHs, sondern auch für börsennotierte Aktien, wenn deine Holding diese hält und mit Gewinn verkauft.

Nach § 8b Abs. 2 KStG sind Veräußerungsgewinne aus dem Verkauf von Kapitalgesellschaftsanteilen zu 95 % steuerfrei. Und das unabhängig von der Beteiligungshöhe. Du kannst also auch nur eine einzige Aktie halten, solange sie von einer Kapitalgesellschaft (deiner Holding) gehalten wird, gilt die 95 %-Befreiung.

Vergleichsrechnung: 100.000 € Aktiengewinn

- Privat: 26.375 € (Abgeltungsteuer inkl. Solidaritätszuschlag)

- Holding: Rund 1.500 € Steuer (5 % × 30 %)

- Ersparnis: Rund 24.875 €

Das bedeutet: Wenn du als Geschäftsführer regelmäßig Aktien kaufst und verkaufst, verschenkst du jedes Jahr fünfstellige Beträge, einfach nur, weil du die Aktien privat statt über die Holding hältst.

Wichtig zur Differenzierung: Bei Einzelaktien greift § 8b Abs. 2 KStG voll. Bei Aktien-ETFs gilt das Investmentsteuergesetz, hier werden 70 % der Erträge in der GmbH besteuert (30 % Teilfreistellung). Trotz dieser höheren laufenden Besteuerung kommen ETFs in der Holding meistens auf ein höheres Endvermögen, weil die nicht entnommenen Steuern weiter reinvestiert werden und der Zinseszinseffekt voll greift.

Wer prüfen will, wie er in seiner Holding bestenfalls investiert, kann das im kostenlosen Erstgespräch bei uns klären:

https://www.vetter-consulting.de/

„Wer als GmbH-Geschäftsführer Aktien privat handelt, statt sie über die Holding zu halten, verschenkt jedes Jahr eine fünfstellige Summe an den Staat und merkt es nicht einmal.“

Tobias Vetter, Geschäftsführer der Vetter Consulting GmbH

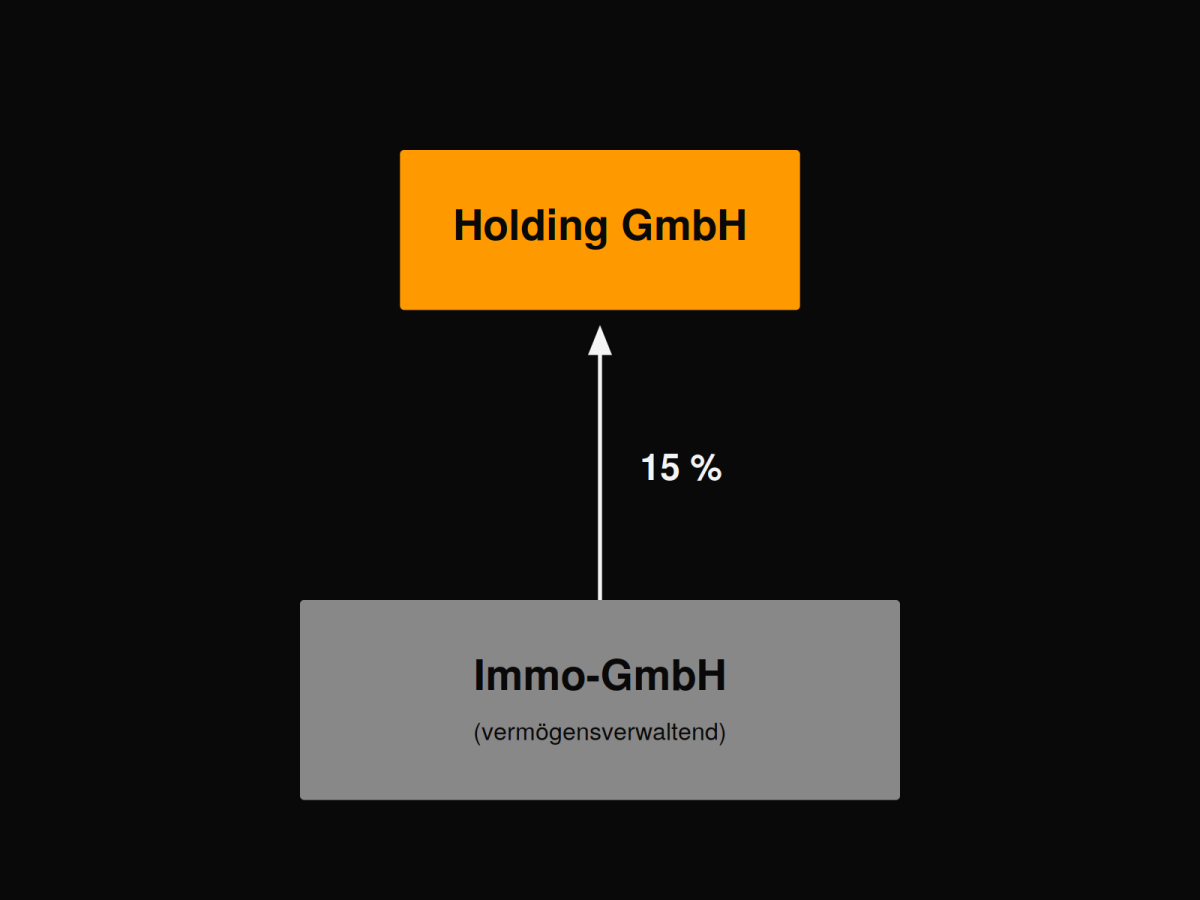

Hebel 3: Immobilien über vermögensverwaltende GmbH

Wenn du als Geschäftsführer Immobilien zur Vermietung erwerben willst, kannst du das über eine reine Immobilien-GmbH tun. Der Vorteil: die erweiterte Grundstückskürzung nach § 9 Nr. 1 Satz 2 GewStG.

Bei reiner Vermietung (ohne gewerbliche Tätigkeit wie z. B. Hotel, Coworking, Handel) fällt auf die Mieteinnahmen keine Gewerbesteuer an. Die Steuerlast sinkt damit von rund 30 % auf rund 15 % (nur Körperschaftsteuer plus Soli).

Wichtige Bedingung: Die GmbH darf ausschließlich vermögensverwaltend tätig sein. Sobald sie zusätzlich gewerblich aktiv ist (z. B. Handel, Dienstleistungen), entfällt die Kürzung.

Konkret: Wenn deine Immobilien-GmbH 100.000 € Mieteinnahmen erzielt, zahlst du nur rund 15.000 € Steuern statt 30.000 €. Die Ersparnis bleibt in der GmbH und kann reinvestiert werden, in weitere Immobilien, Sanierungen oder andere Beteiligungen.

Struktur: Die vermögensverwaltende Immo-GmbH schüttet ihre Gewinne mit rund 15 % Steuerlast an die Holding aus.

Hebel 4: Steueroptimierter Exit

Der größte Hebel einer Holding zeigt sich beim Verkauf einer Tochter-GmbH. Nach § 8b Abs. 2 KStG sind Veräußerungsgewinne aus dem Verkauf von Kapitalgesellschaftsanteilen zu 95 % steuerfrei, egal, wie groß die Beteiligung ist.

Konkretes Beispiel: 1.000.000 € Verkaufserlös

- Privat: Rund 263.750 € Steuer (Abgeltungsteuer inkl. Solidaritätszuschlag)

- Holding: Rund 15.000 € Steuer (5 % Schachtelstrafe × 30 %)

- Ersparnis: Rund 248.750 €

Wenn du also planst, deine operative GmbH in einigen Jahren zu verkaufen, solltest du sie nicht direkt halten, sondern über eine Holding. Der Verkaufserlös fließt dann in die Holding, nahezu steuerfrei. Von dort kannst du ihn reinvestieren, neue Beteiligungen erwerben oder strategisch in den Ruhestand gehen.

Das ist Exit-Planung auf höchstem Niveau und sie funktioniert nur mit der richtigen Struktur.

Die 4 Hebel der Holding zusammengefasst.

Wann sich die Holding wirklich lohnt und wann nicht

Eine Holding ist kein Selbstzweck. Sie lohnt sich vor allem dann, wenn du Gewinne nicht voll privat entnimmst, sondern reinvestierst. Wenn du regelmäßig alles aufs Privatkonto überweist, zahlst du am Ende trotzdem Einkommensteuer und der Holding-Vorteil verpufft.

Die Holding lohnt sich besonders bei:

- Reinvestition: Du baust ein Portfolio aus Beteiligungen, Aktien oder Immobilien auf

- Vermögensschutz: Du willst Substanz in der Krise sichern, nicht alles privat ausgeben

- Exit-Planung: Du planst den Verkauf deiner operativen GmbH in den nächsten Jahren

- Diversifikation: Du willst mehrere Geschäftsfelder oder Beteiligungen unter einem Dach bündeln

Die Holding lohnt sich weniger bei:

- Reine Privatentnahme: Du brauchst das Geld privat für Lebenshaltung oder Konsum

- Sehr kleine GmbHs: Ohne Liquiditätsüberschuss fehlt das Kapital für Investitionen

- Kurzfristiger Horizont: Holding-Strukturen rechnen sich über Jahre, nicht über Monate

Das ist die ehrliche Wahrheit, die kaum ein Steuerberater so direkt sagt: Eine Holding ist ein Werkzeug für Unternehmer, die langfristig denken und nicht für Geschäftsführer, die jeden Euro privat ausgeben wollen.

Warum gerade 2026 der richtige Zeitpunkt ist

2026 ist kein normales Jahr. Wir stehen mitten in einer Wirtschaftskrise, Sozialabgaben steigen, die Steuerlast für Privatpersonen nimmt zu. Unternehmer, die jetzt Liquidität in der GmbH haben, sollten sie nicht privat entnehmen, sondern strategisch schützen.

Eine Holding bietet dir genau das: Schutz, Flexibilität, steueroptimierte Reinvestition. Du kannst in der Krise antizyklisch investieren, Beteiligungen günstig erwerben, Immobilien sichern, während andere Geschäftsführer ihre Gewinne privat versteuern und dann konsumieren.

Wer jetzt die Struktur aufsetzt, hat in fünf Jahren einen klaren Vermögensvorteil. Wer wartet, verschenkt weiterhin fünfstellige Beträge pro Jahr.

Vetter Consulting: Über 1.600 Mandanten, TÜV-zertifiziert, mehr als 5.000 Beratungsgespräche

Bei der Vetter Consulting GmbH beraten wir ausschließlich Unternehmer und GmbH-Geschäftsführer. Wir sind ISO 9001:2015 zertifiziert durch den TÜV Rheinland und beraten derzeit über 1.600 Mandanten.

Auf diversen Bewertungsplattformen wie Trustmarkt, Trustpilot und Google zusammengefasst, bewerten unsere Kunden uns mit „Hervorragend“ - 4,9 von 5,0 Sternen aus aktuell 289 unabhängigen und verifizierten Bewertungen.

Als Versicherungsmakler analysieren wir deine Gesamtstruktur und arbeiten eng mit Steuerberater und Anwalt zusammen, damit deine Holding rechtssicher aufgesetzt ist.

„Eine Holding ist kein Steuertrick. Sie ist die Struktur, mit der Unternehmer in Deutschland langfristig Vermögen aufbauen, wenn sie verstanden haben, dass Gewinne in der GmbH mehr wert sind als auf dem Privatkonto.“

Tobias Vetter, Geschäftsführer der Vetter Consulting GmbH

Fazit: Vier Hebel, ein Ziel

Wenn du als GmbH-Geschäftsführer langfristig Vermögen aufbauen willst, führt kein Weg an einer Holdingstruktur vorbei. Die vier zentralen Hebel sind:

- Dividenden zu 95 % steuerfrei vereinnahmen – Ersparnis: rund 24.875 € pro 100.000 € Dividende

- Aktien und Wertpapiere über die Holding handeln – Ersparnis: rund 24.875 € pro 100.000 € Gewinn

- Immobilien über vermögensverwaltende GmbH – Steuerlast nur rund 15 % statt 30 %

- Steueroptimierter Exit – Ersparnis: rund 248.750 € bei 1.000.000 € Verkaufserlös

Diese Hebel funktionieren nicht für jeden. Aber wenn du Gewinne reinvestieren willst, statt sie privat auszugeben, dann ist die Holding die sauberste und steuergünstigste Struktur, die das deutsche Steuerrecht dir bietet.

Wir prüfen mit dir kostenlos und unverbindlich, welche dieser Hebel du für dich nutzen kannst.

Wenn du wissen willst, welche dieser Hebel konkret zu deiner Situation passen, kannst du dir gerne über den nachfolgenden Link ein kostenloses Erstgespräch bei uns buchen:

https://www.vetter-consulting.de

Rechtlicher Hinweis:

Die Vetter Consulting GmbH ist Versicherungsmakler mit Erlaubnis nach § 34d GewO und bietet keine Steuer- oder Rechtsberatung an. Aussagen zu Steuerersparnissen in diesem Artikel sind praxisbezogene Beispiele und keine Garantie. Die steueroptimale Gestaltung einer Holdingstruktur hängt vom Einzelfall ab und sollte gemeinsam mit einem Steuerberater oder Rechtsanwalt erfolgen. Vetter Consulting arbeitet hierfür mit Partner-Steuerberatern und Partneranwälten zusammen.