Lohnt sich die Allianz InvestFlex bAV?

Im Test Allianz Invest Flex

Du hast als Geschäftsführer eine betriebliche Altersvorsorge bei der Allianz abgeschlossen oder überlegst gerade, die InvestFlex-Police zu wählen? Dann solltest du genau hinschauen. Denn bei einer Laufzeit von 35 Jahren und monatlichen Einzahlungen können die Unterschiede zwischen verschiedenen Anbietern am Ende sechsstellige Beträge ausmachen. In diesem Ratgeber erfährst du, wie die Allianz InvestFlex wirklich funktioniert, welche versteckten Kosten auf dich zukommen und ob es bessere Alternativen gibt.

So funktioniert die Allianz InvestFlex BAV

Die betriebliche Altersvorsorge der Allianz teilt dein eingezahltes Geld in zwei verschiedene Töpfe auf: das Sicherungsvermögen und die freie Fondsanlage. Diese Aufteilung ist entscheidend für deine spätere Rendite.

Das Sicherungsvermögen arbeitet mit konservativen Anlagen und erzielt deutlich geringere Renditen als ETF-Investments. Die meisten Sicherungsvermögen schaffen etwa 2-3% jährlich. Die Allianz liegt hier tatsächlich über dem Durchschnitt: Im letzten Jahr erreichten sie sogar 3,8% Überschüsse – das beste Sicherungsvermögen am Markt. Trotzdem bleibt dieser Wert weit hinter den Möglichkeiten einer reinen ETF-Anlage zurück.

Abbildung des Deckungsstocks / Sicherungsvermögens

Die freie Fondsanlage investiert hingegen in ETFs wie den iShares Core MSCI World. Hier kannst du realistisch mit durchschnittlich 7% jährlicher Rendite rechnen – historisch gesehen ein solider Wert, der langfristig realistisch ist.

Die Crux mit den Garantiestufen

Bei der InvestFlex kannst du zwischen drei Garantiestufen wählen: 60%, 80% oder 90% Beitragsgarantie. Klingt erstmal beruhigend – ist aber ein echter Renditefresser. Warum? Weil als Faustregel gilt: Der Anteil, der garantiert wird, fließt nicht in die renditestarke freie Fondsanlage, sondern ins Sicherungsvermögen.

Wenn du also 90% Garantie wählst, landen effektiv nur etwa 10% deines Geldes in ETFs – der Rest dümpelt im niedrig verzinsten Sicherungsvermögen vor sich hin. Die logische Wahl wäre daher die 60%-Garantie, um wenigstens 40% durchschnittlich in der freien Fondsanlage zu haben. Zu Beginn der Laufzeit kann die Fondsquote höher sein (bei der Allianz anfangs 64%), gegen Ende sinkt sie aber deutlich.

Die versteckten Kosten: Hier wird es teuer

Jetzt wird's konkret – und für viele überraschend. Die Allianz InvestFlex arbeitet mit drei verschiedenen Kostenarten, die sich unterschiedlich auf deine Rendite auswirken:

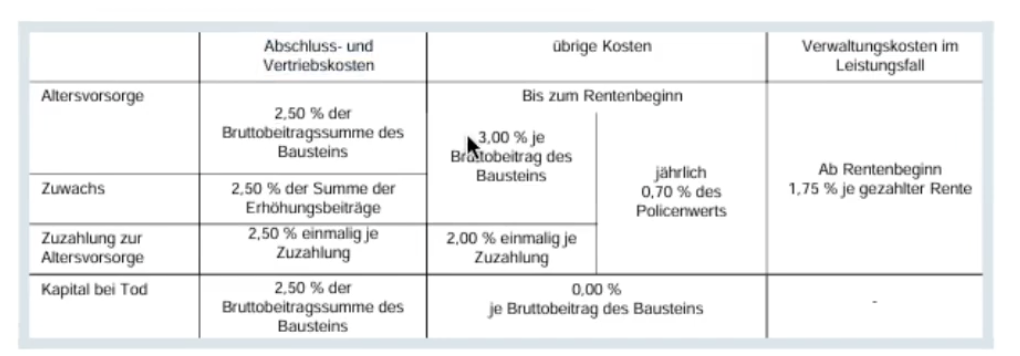

Die drei Kostenfaktoren im Detail

Alpha-Kosten (Abschlusskosten): 2,5% der Gesamtbeiträge, verteilt auf die ersten fünf Jahre. Das ist ein branchenüblicher Wert und noch im akzeptablen Rahmen.

Beta-Kosten (beitragsbezogene Kosten): 3% vom laufenden Beitrag. Hier schneidet die Allianz sogar gut ab – das ist vergleichsweise wenig.

Gamma-Kosten (guthabenbezogene Kosten): 0,7% jährlich vom Policenwert. Und genau hier liegt das Problem. Dieser Wert ist sehr hoch. Während Alpha und Beta vor allem in den ersten Jahren zuschlagen, wird das Gamma über die gesamte Laufzeit fällig – und je größer dein Vertragsguthaben wird, desto mehr zahlst du.

Realer Auszug der Kosten in einem realen Kundenbeispiel

So findest du die Kosten in deinen Unterlagen

Du willst deine eigenen Vertragskosten prüfen? Nutze die Suchfunktion in deinen Vertragsunterlagen (auch wenn die oft 100+ Seiten haben) und suche nach "Verwaltungskosten". Dort findest du den Kostenausweis mit allen drei Faktoren übersichtlich aufgelistet.

Wichtige Faustregel: Bei Laufzeiten von 15 Jahren oder länger solltest du besonders auf ein niedriges Gamma achten – oder idealerweise einen Versicherer ohne Gamma-Kosten wählen. Denn je länger dein Geld arbeitet und je höher dein Guthaben wird, desto stärker schlägt dieser Kostenfaktor durch.

Die Rechnung: Was bleibt am Ende übrig?

Schauen wir uns ein konkretes Rechenbeispiel an. Die Annahmen:

- Monatliche Einzahlung: 644 € (aktueller steuerfreier Höchstbetrag nach §3 Nr. 63 EStG)

- Laufzeit: 35 Jahre

- 60% im Sicherungsvermögen (3,8% Rendite), 40% in ETFs (7% Rendite)

- ETF-Kosten: 0,2% jährlich

Das ernüchternde Ergebnis

Gesamte Einzahlungen: 270.000 €

Auszug Kalkulationstool Kapital

Kostenbelastung gesamt: 82.000 €

- davon ETF-Kosten: 10.000 €

- davon Versicherungskosten: 72.000 €

Auszug Kalkulationstool Fondskosten

Ertrag nach Kosten: 388.000 €

Ablaufleistung brutto: 660.000 € (vor Steuern)

Auszug aus Kalkulationstool Ablaufergebnis

Nettorendite: 4,6% jährlich

Auszug aus Kalkulationstool Nettorendite

Das klingt erstmal nicht schlecht – aber der Schein trügt. Denn zum Vergleich: Bei anderen Versicherern mit rein fondsgebundenen Verträgen ohne Garantien und deutlich niedrigeren Kosten sind bei gleicher Laufzeit Nettorenditen von 6% und mehr drin. Das macht auf 35 Jahre einen sechsstelligen Unterschied.

Achtung: Steuer- und Krankenkassenfalle

Und jetzt kommt noch die kalte Dusche: Die 660.000 € Ablaufleistung musst du vollständig versteuern – nicht nur die Erträge, sondern die komplette Summe wird als Einkommen behandelt.

Bist du als Gesellschafter-Geschäftsführer gesetzlich krankenversichert (was eher selten vorkommt), kommt noch eine saftige Belastung hinzu:

Volle Kranken- und Pflegeversicherungsbeiträge auf die gesamte Auszahlung. Bei 20% KV+PV wären das nochmal 132.000 € allein für die Krankenkasse. Als privat Versicherter entfällt diese Belastung zumindest.

Rentenfaktor und Todesfallleistung: Die Details

Die InvestFlex bietet einen aktuellen Rentenfaktor von 27,20 € – das bedeutet: Pro 10.000 € Vertragsguthaben bekommst du 27,20 € monatliche Rente. Garantiert ist jedoch nur ein Mindestfaktor von 19,40 €.

Auszug aus realem Angebot

Mein Rat: Rechne immer nur mit dem garantierten Wert, alles andere ist Spekulation. Generell bin ich kein Fan der Verrentung, weil statistisch gesehen viele Menschen sterben, bevor sich die Rente wirklich gelohnt hat. Die Kapitalauszahlung ist meist die bessere Wahl – außer du hast mit 67 kein anderes Einkommen. Dann kann die Rente steuerlich interessant sein, weil sie kaum oder gar nicht versteuert werden muss.

Bei der Todesfallleistung hast du zwei Optionen für die Rentenphase:

- Restkapitalzahlung: Der Policenwert abzüglich bereits gezahlter Renten wird ausgezahlt

- Rentengarantiezeit: Maximal 23 Jahre – stirbst du beispielsweise nach 13 Jahren Rentenbezug, erhalten deine Hinterbliebenen noch 10 Jahre lang Rente

Während der Ansparphase gilt: Stirbst du, wird immer das vorhandene Kapital ausgezahlt.

Fazit: Für wen lohnt sich die Allianz InvestFlex?

Die Allianz InvestFlex ist kein schlechter Vertrag – aber es gibt deutlich bessere Alternativen. Mit einer Nettorendite von 4,6% bei 35 Jahren Laufzeit verschenkst du im Vergleich zu optimierten Verträgen massiv Rendite. Das Problem liegt vor allem beim hohen Gamma-Faktor von 0,7% und der Garantiestruktur, die zu viel Geld im niedrig verzinsten Sicherungsvermögen bindet.

Links: Luca Himmer, Rechts: Tobias Vetter

Meine Empfehlung

Wenn du eine Laufzeit von 15 Jahren oder länger vor dir hast, solltest du deine BAV kritisch prüfen. Bei so langen Anlagezeiträumen ist das Risiko eines ETF-Portfolios minimal – die Wahrscheinlichkeit, dass du mit Verlust rausgehst, ist verschwindend gering. Gleichzeitig verschenkst du durch zu hohe Garantien und Kosten potenziell fünf- bis sechsstellige Beträge.

Es gibt Versicherer mit:

- Rein fondsgebundenen Verträgen (100% ETF-Quote)

- Keinen oder deutlich niedrigeren Gamma-Kosten

- Nettorenditen von 6% und mehr bei gleicher Laufzeit

Dein nächster Schritt: Hol dir deine Vertragsunterlagen, such nach dem Kostenausweis und mach die Rechnung mit deinen eigenen Zahlen. Schau dir vor allem an, wie lange dein Vertrag noch läuft und welche Garantiestufe du gewählt hast. Dann kannst du fundiert entscheiden, ob ein Wechsel oder eine Anpassung Sinn macht. Bei bereits laufenden Verträgen lohnt sich eine professionelle Einzelfallanalyse, um zu prüfen, ob die bisherigen Kosten einen Wechsel noch rechtfertigen.

Wenn du gerne sehen möchtest, wie wir diesem Vertrag unter die Lupe genommen haben, dann schau dir gerne dieses Video an.

Tipp: Lass dir bei der Bewertung nicht von den bunten Hochrechnungen in den Versicherungsunterlagen blenden. Fordere eine transparente Kostenaufstellung und rechne selbst nach – oder lass nachrechnen. Deine Altersvorsorge ist zu wichtig, um sie nur auf Werbeversprechen aufzubauen.