Lohnt sich die Metallrente Profil? Warum diese Direktversicherung dein Geld vernichtet

Im Test MetallRente Profil

Du zahlst jahrelang in deine betriebliche Altersvorsorge ein – und am Ende hast du weniger Kaufkraft als heute? Klingt absurd, ist aber bei vielen klassischen Direktversicherungen bittere Realität.

Die Metallrente Profil ist so ein Fall. Wir haben nachgerechnet und zeigen dir, warum du mit diesem Tarif 500.000 Euro verschenkst – und welche Alternative wirklich funktioniert.

Kennen solltest du die Metallrente Profil vor allem dann, wenn du bereits eine betriebliche Altersvorsorge (bAV) abgeschlossen hast oder gerade überlegst, welcher Tarif für dich der richtige ist. Denn dieser Vertrag zeigt exemplarisch, was bei klassischen Direktversicherungen schiefläuft – und warum du unbedingt genauer hinschauen solltest, bevor du jahrzehntelang Geld einzahlst.

Luca Himmer (r.) zeigt einem Kunden die Möglichkeiten am Kapitalmarkt

Was steckt hinter der Metallrente Profil?

Die Metallrente ist ein Konsortium verschiedener Versicherer, bei dem die Allianz die Federführung übernimmt. Basis des Tarifs ist die Allianz Perspektive – eine klassische Anlageform, bei der dein gesamtes Kapital in einen einzigen Topf fließt: das Sicherungsvermögen der Allianz.

Sicherungsvermögen: Klingt gut, ist aber mager

Das Sicherungsvermögen erwirtschaftet im Durchschnitt etwa 2 bis 3 Prozent Rendite pro Jahr. Die Allianz liegt mit rund 3,5 Prozent etwas darüber – klingt erst mal solide. Doch wenn du bedenkst, dass auch noch Versicherungskosten und die Inflation abgezogen werden müssen, wird schnell klar: Inflationsbereinigt läuft dieser Tarif negativ.

Das bedeutet konkret: Dein Geld verliert über die Laufzeit an Kaufkraft. Du zahlst ein, aber bekommst real weniger zurück, als du eingezahlt hast.

Schematische Darstellung des Deckungsstocks eines Versicherers

Die Produktkosten im Detail

Immerhin: Die Kosten der Metallrente Profil sind überschaubar und transparent:

- Abschlusskosten: 2,3 %

- Verwaltungskosten: 1,5 %

- Gamma: 0,5 %

- Effektivkostenquote: 1,17 %

Das ist in der Versicherungsbranche durchaus in Ordnung. Doch selbst niedrige Kosten helfen nichts, wenn die Rendite des zugrunde liegenden Investments einfach zu schwach ist. Die Garantiestufe liegt bei 90 Prozent – das ist die einzige Wahlmöglichkeit.

Die Rechnung: Was kommt am Ende wirklich raus?

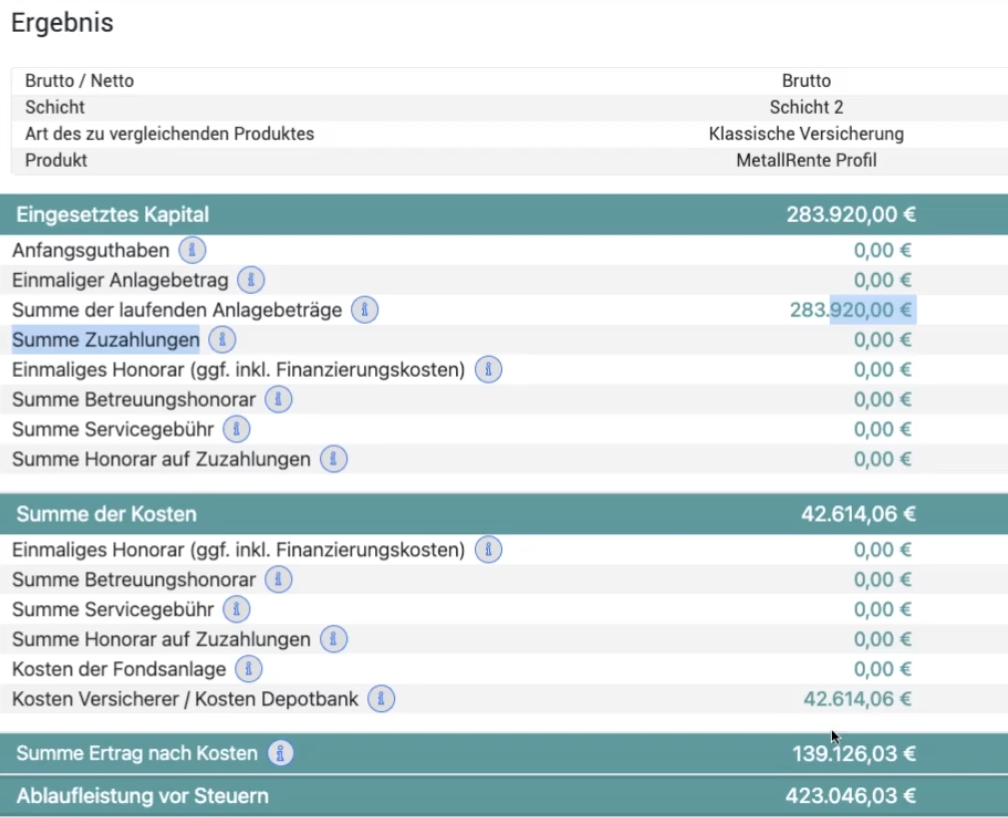

Schauen wir uns ein konkretes Beispiel an: Du zahlst über 35 Jahre monatlich den maximalen steuerfreien Beitrag von 676 Euro in die Direktversicherung ein. Das ist der aktuelle Freibetrag, den viele Arbeitnehmer nutzen.

Das Ergebnis nach 35 Jahren:

- Eingezahltes Kapital: 283.000 €

- Versicherungskosten: 42.000 €

- Ertrag nach Kosten: 139.000 €

- Ablaufleistung: 423.000 €

- Rendite nach Kosten: 2,16 % pro Jahr

Berechnung des Tarifs MetallRente Profil

Auf den ersten Blick sieht das nach einem Plus aus. Doch Achtung: Diese Rechnung berücksichtigt weder die Inflation noch die Einkommenssteuer, die bei Auszahlung fällig wird. Real hast du also deutlich weniger – und vor allem: deutlich weniger Kaufkraft.

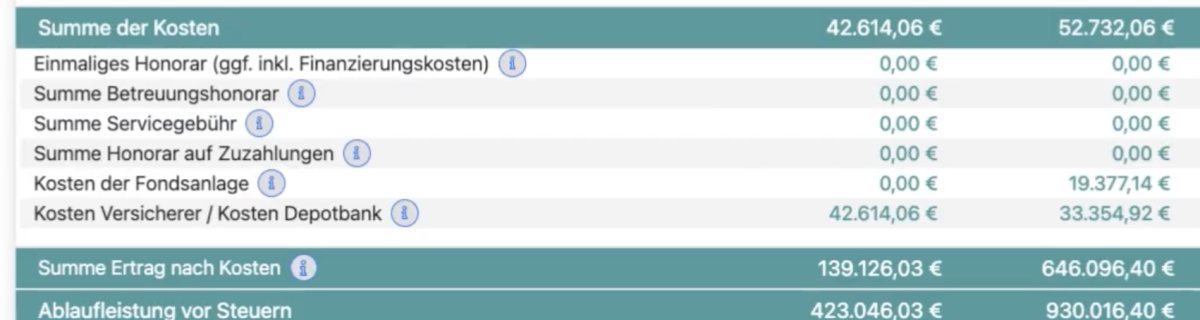

Der Vergleich, der wehtut

Jetzt wird es spannend: Was wäre, wenn du dasselbe Geld in eine moderne bAV mit ETF-Anlage investiert hättest? Die Rechnung zeigt einen dramatischen Unterschied:

Moderne bAV mit ETF (7 % Rendite angenommen):

- Eingezahltes Kapital: 283.000 €

- Versicherungskosten: 33.000 €

- ETF-Kosten: 19.000 €

- Ertrag nach Kosten: 646.000 €

- Ablaufleistung: 930.000 €

Differenz: 507.000 Euro mehr!

Auszug aus dem direkten Vergleich. Links Metallrente, Rechts modernes ETF-Produkt

Du liest richtig: Mit einer ETF-basierten Direktversicherung hättest du über eine halbe Million Euro mehr in der Tasche – bei gleichem Einsatz, gleicher Laufzeit, aber einer zeitgemäßen Anlagestrategie.

Warum dieser Unterschied?

Der Grund ist einfach: Während dein Geld in der Metallrente Profil ausschließlich im Sicherungsvermögen liegt und dort mickrige 3,5 Prozent erwirtschaftet, profitierst du bei einer ETF-basierten Lösung von der langfristigen Wertentwicklung der globalen Aktienmärkte. Historisch betrachtet liegt die durchschnittliche Rendite eines breit gestreuten Weltportfolios bei 6 bis 9 Prozent pro Jahr – auch nach Kosten.

Was du jetzt tun solltest

Ob du die Metallrente Profil bereits abgeschlossen hast oder noch in der Entscheidungsphase steckst: Lass deine Situation überprüfen. Die gute Nachricht ist, dass du in vielen Fällen noch wechseln oder optimieren kannst.

Drei konkrete Schritte:

- Bestehenden Vertrag analysieren: Wie hoch sind deine tatsächlichen Kosten? Welche Rendite ist realistisch? Ein unabhängiger Check lohnt sich.

- Alternativen prüfen: Es gibt moderne bAV-Tarife, die dir Zugang zu ETFs ermöglichen – bei vergleichbaren oder sogar niedrigeren Kosten.

- Handeln: Ob Vertragsanpassung, Beitragsfreistellung oder Wechsel – es gibt fast immer eine bessere Lösung als einfach weiterzumachen.

Nicht blind vertrauen

Viele Arbeitnehmer schließen die betriebliche Altersvorsorge ab, die ihnen vom Arbeitgeber oder einem Versicherungsvertreter angeboten wird – ohne die Konditionen wirklich zu verstehen. Doch gerade bei einem Vertrag, in den du über Jahrzehnte einzahlst, lohnt sich der genaue Blick. Denn der Unterschied zwischen einer schwachen und einer guten Lösung kann – wie du gesehen hast – ein halbes Leben finanzieller Freiheit ausmachen.

Fazit: Klassische bAV ist ein Auslaufmodell

Die Metallrente Profil ist kein schlechter Tarif, weil sie unseriös wäre oder versteckte Kosten hätte. Sie ist problematisch, weil sie auf einem veralteten Anlagekonzept basiert: dem Sicherungsvermögen. In Zeiten niedriger Zinsen und steigender Inflation reicht eine Rendite von 3,5 Prozent einfach nicht aus, um echten Vermögensaufbau zu betreiben.

Die wichtigste Erkenntnis: Deine betriebliche Altersvorsorge sollte nicht nur sicher sein, sondern auch wachsen. Und zwar so, dass sie die Inflation schlägt und dir im Alter echte finanzielle Sicherheit bietet. Mit ETF-basierten Lösungen ist das möglich – und der Unterschied ist nicht marginal, sondern lebensverändernd.

Also: Schau dir deinen Vertrag an. Stell die richtigen Fragen. Und triff eine informierte Entscheidung – deine Altersvorsorge ist es wert.

Willst du sehen, wie wir den Vertrag kalkuliert haben: Schau hier das Video