Lohnt sich die WWK Premium FondsProtekt? Warum dieser Vertrag teurer ist, als du denkst

WWK Premiums FondsRente protect im Test

Du überlegst, eine betriebliche Altersvorsorge (bAV) abzuschließen – oder hast bereits eine und fragst dich, ob sie wirklich so gut ist, wie versprochen? Dann lohnt sich ein genauer Blick auf die Kostenstruktur und das tatsächliche Renditepotenzial.

Am Beispiel der WWK Premium FondProtekt zeigt sich: Nicht jede Garantie ist ihr Geld wert – und manchmal zahlst du mehr drauf, als du denkst.

So wurde die WWK Premium Fonds protect getestet

Aufschlüsselung einer Firmenstruktur durch Luca Himmer

Um die Leistungsfähigkeit dieses Tarifs realistisch einzuschätzen, wurden standardisierte Parameter angesetzt: ein monatlicher Beitrag von 676 Euro (der 2026 maximal steuerfrei förderfähige Betrag in der Direktversicherung), eine Laufzeit von 35 Jahren und die Annahme, dass ein MSCI World ETF als Anlage hinterlegt wird.

Der Fokus liegt dabei auf Rendite und Kosten – nicht auf Rentenfaktoren oder andere in den Vertragsbedingungen niedergeschriebene Feinheiten.

Das spart Zeit und schafft Vergleichbarkeit.

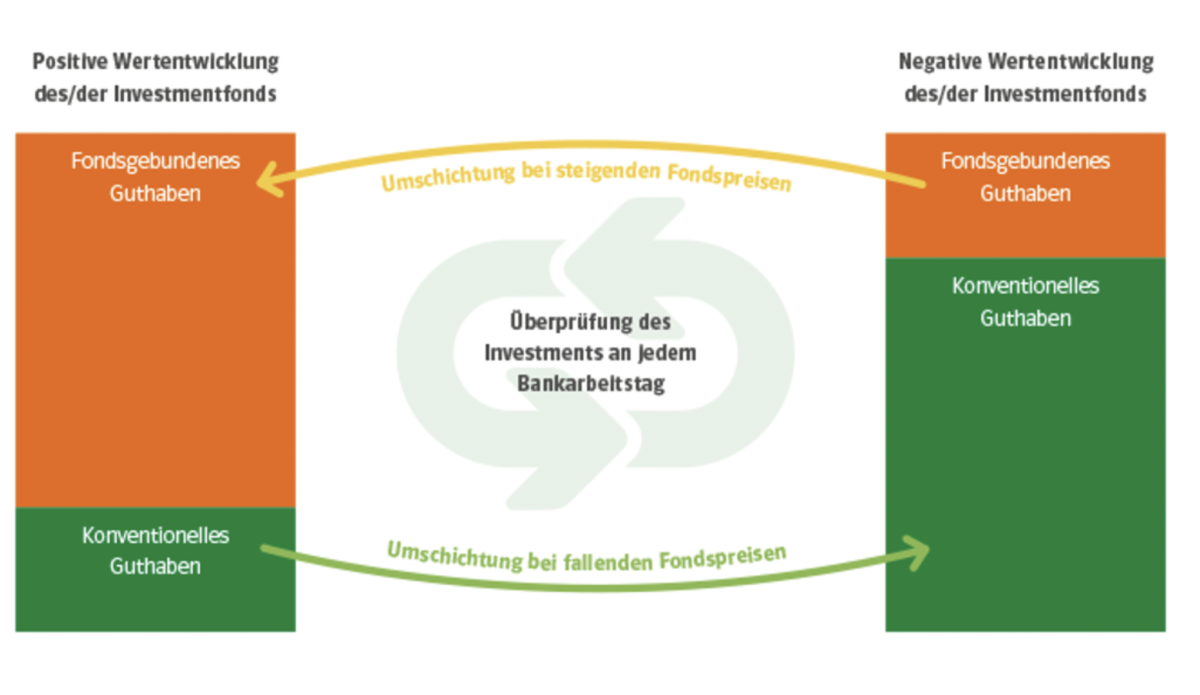

Das Garantiemodell: iCPPI – besser, aber nicht kostenlos

Die WWK Premium FondProtekt bietet Garantiestufen zwischen 50 und 100 Prozent. Das klingt erstmal beruhigend. Doch jede Garantie muss vom Versicherer irgendwie abgesichert werden – und das kostet Geld. Die WWK nutzt dafür ein sogenanntes iCPPI-Modell (Individual Constant Proportion Portfolio Insurance). Das ist unter den Garantiemodellen noch das lukrativste, weil es eine höhere Fondsquote ermöglicht als andere Absicherungsstrategien.

Trotzdem gilt: Das Kapital wird dynamisch zwischen Fonds und Sicherungsvermögen hin- und hergeschoben – je nachdem, wie sich die Märkte entwickeln. In guten Zeiten bleibt mehr Geld im ETF investiert, in schlechteren Phasen wandert es in sichere, aber renditeschwache Anlagen. Klingt erstmal clever – hat aber einen Haken.

Der Timing-Nachteil: Teuer kaufen, günstig verkaufen

Eigene Abbildung der WWK-Strategie

Versicherer reagieren auf Marktveränderungen, sie sehen sie nicht voraus. Das bedeutet: Wenn die Märkte fallen, wird Kapital nach dem Fall aus dem Fonds ins Sicherungsvermögen verschoben – also günstig verkauft. Steigen die Kurse wieder, wird das Geld nach dem Anstieg zurück in den Fonds gelegt – also teuer eingekauft. Eine Strategie, die langfristig Rendite kostet.

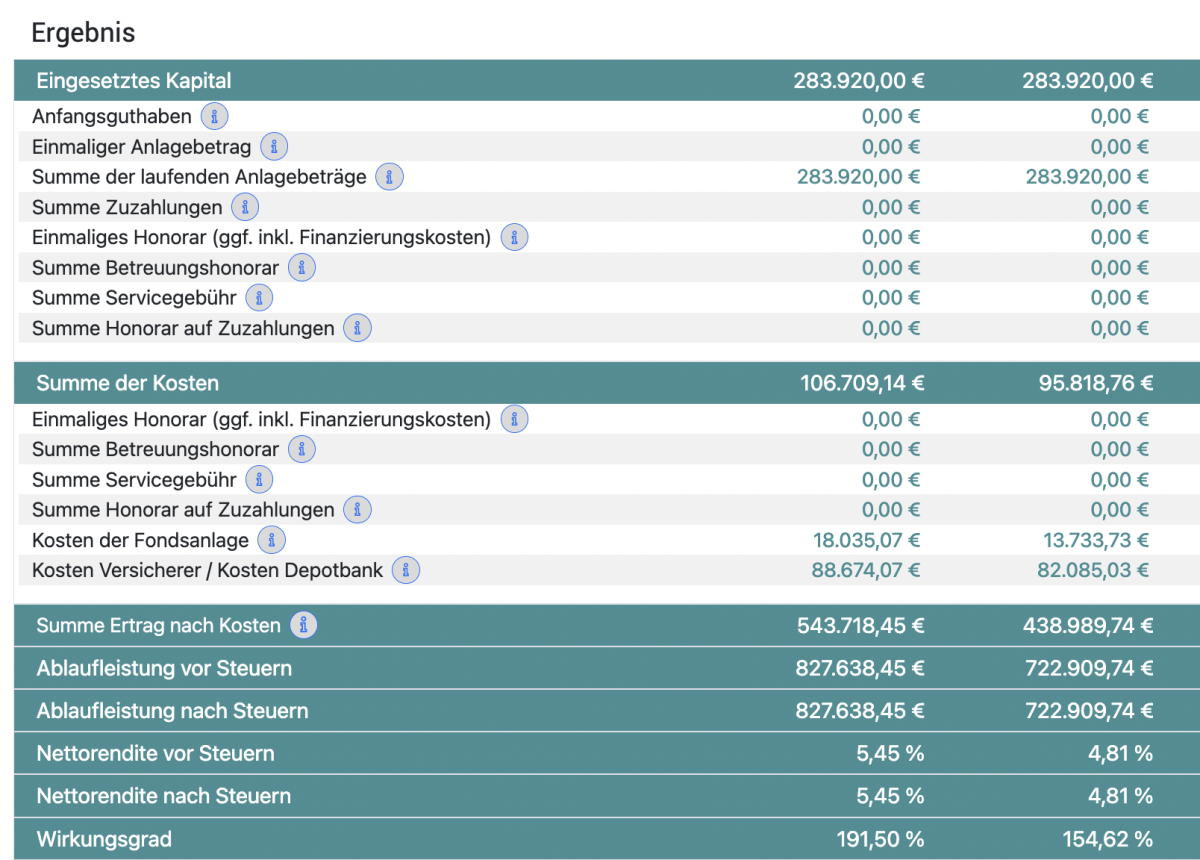

Ein Rechenbeispiel verdeutlicht das:

- Bei 100 % Fondsquote (wohlwollend angenommen): Endkapital rund 827.000 Euro

- Bei realistischen 70 % Fondsquote (30 % im Sicherungsvermögen): Endkapital nur noch rund 722.000 Euro

Das sind 100.000 Euro Unterschied – nur durch die Garantie.

Links: 100% Fondsquote Rechts: 70% Fondsquote

Die Kostenstruktur: Hier wird's teuer

Die WWK Premium Fondsrente protect gehört im Marktvergleich zu den teureren Tarifen. Konkret setzt sich die Kostenbelastung so zusammen:

- Abschlusskosten: 2,5 % der Beiträge in den ersten 5 Jahren (branchenüblich)

- Beitragsbezogene Verwaltungskosten: 10,2 %

- Kosten auf das verwaltete Guthaben: 0,45 % (Sicherungsvermögen) bzw. 0,55 % (Fondsanlage)

- ETF-Kosten: 0,2 % (MSCI World)

In Summe ergibt das eine Effektivkostenquote von 1,82 %. Über 35 Jahre summieren sich die Produktkosten auf 88.000 Euro – hinzu kommen noch 18.000 Euro ETF-Kosten.

Das Resultat: Von den eingezahlten 283.000 Euro bleiben nach Kosten 543.000 Euro Ertrag übrig. Die Nettorendite liegt bei 5,45 % – bei angenommenen 7 % ETF-Rendite. Das heißt: 1,55 Prozentpunkte Rendite gehen allein durch Kosten verloren.

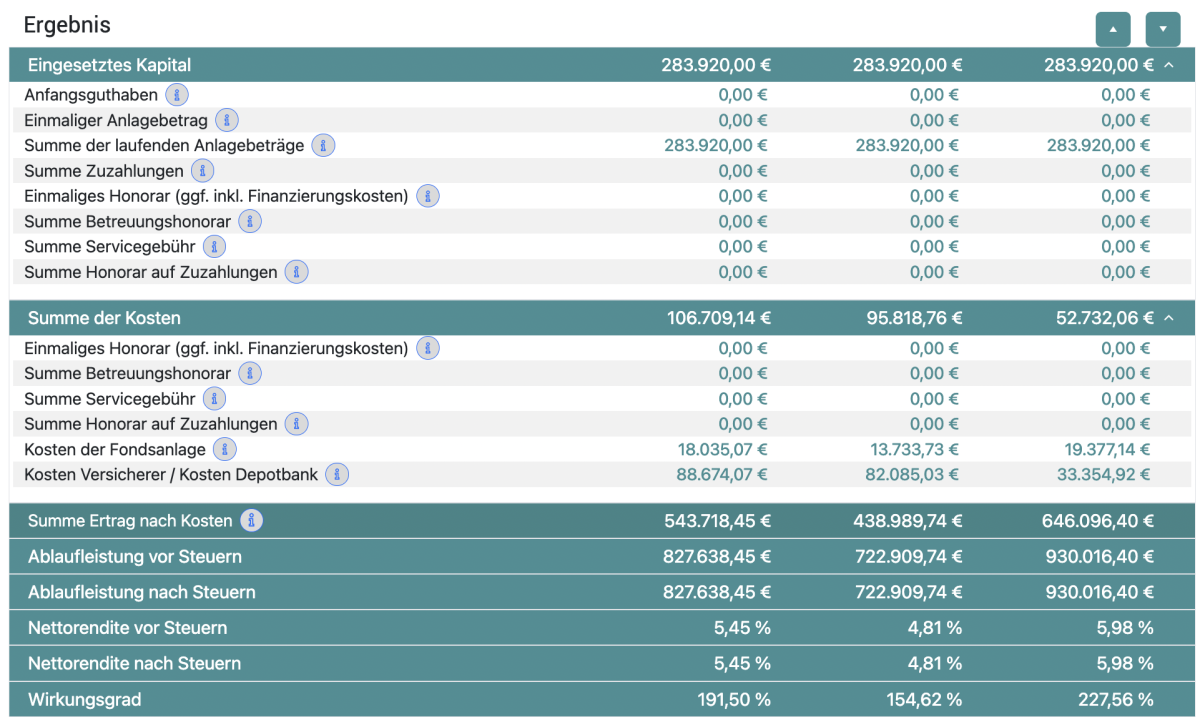

Vergleich mit einem günstigeren Tarif ohne Garantie

Was passiert, wenn du denselben Beitrag in einen kostengünstigeren Tarif ohne Garantie investierst, der dauerhaft zu 100 % im Fonds bleibt?

- Gesamtkosten: nur 33.000 Euro (statt 88.000 Euro)

- Endkapital: rund 930.000 Euro (statt 827.000 Euro)

- Mehr Rendite: zusätzliche 100.000 Euro am Ende der Laufzeit

Der Unterschied ist dramatisch – und entsteht allein durch niedrigere Kosten und den Verzicht auf eine Garantie, die in der Praxis oft mehr kostet, als sie bringt.

Rechts: Ergänzt um einen kostengünstigen Vertrag

Fazit: Garantie ja – aber nicht um jeden Preis

Die WWK Premium FondProtekt schneidet im Vergleich zu anderen Garantietarifen durchaus solide ab. Das CPPI-Modell ist eines der besseren am Markt. Doch das ändert nichts daran, dass Garantien Geld kosten – und die Kostenstruktur dieses Tarifs insgesamt hoch ist.

Wenn du die Möglichkeit hast, einen Tarif ohne Garantie abzuschließen, solltest du das ernsthaft in Betracht ziehen. Je nach Durchführungsweg (z. B. Direktversicherung, Pensionskasse, Pensionszusage) hast du unterschiedliche Optionen – nicht überall sind garantiefreie Tarife möglich, aber oft lohnt es sich, genau nachzufragen.

Mein Tipp: Lass dir mehrere Angebote zeigen, vergleiche die Kostenstrukturen transparent und prüfe, ob eine Garantie in deiner Situation wirklich nötig ist. Oft ist sie es nicht – und kostet dich langfristig fünf- bis sechsstellige Beträge.

Probier's aus: Fordere ein individuelles Vergleichsangebot an und schau dir an, wie viel Rendite du wirklich herausholen kannst – ohne unnötige Garantien und mit fairen Kosten.

Falls du sehen möchtest, wie wir diesen Vertrag unter die Lupe genommen haben, dann klicke jetzt hier auf dieses Video.