PKV-Wechsel: Warum dich ein günstiger Tarif im Ernstfall ruinieren kann

Fallen in der privaten Krankenversicherung, von denen du nichts weißt.

Du scrollst durch Social Media und siehst sie überall: Werbeanzeigen, die versprechen, dass du bei der privaten Krankenversicherung bis zu 60% sparen kannst. Klingt verlockend, oder? Doch Vorsicht – hinter diesen Schnäppchen-Tarifen verbergen sich oft Leistungslücken, die dich im Ernstfall teurer zu stehen kommen als die gesetzliche Krankenversicherung. Manche Verträge sind echte Kostenfallen, und das Erschreckende: Dein Tarif könnte auch dabei sein. Höchste Zeit, dass wir uns ein paar "Leistungsfallen" in der PKV genauer anschauen.

Die versteckten Risiken günstiger PKV-Tarife

Auslandsbehandlung: Wenn der Urlaub zum finanziellen Albtraum wird

Stell dir vor: Du machst Urlaub in den USA, hast einen Reitunfall und musst ins Krankenhaus. Die Gesamtkosten? Satte 160.000 Dollar. Klingt extrem, ist aber Realität – das US-Gesundheitssystem ist nun mal deutlich teurer als unseres.

Hier wird es jetzt richtig problematisch: Viele PKV-Tarife erstatten Auslandsbehandlungen nur nach deutschen Fallpauschalen. Was bedeutet das konkret?

Ein erschreckendes Beispiel: Fünf CT-Scans würden in Deutschland nach den gültigen Fallpauschalen etwa 1.150 Euro kosten. In den USA? Stolze 14.900 Euro. Die Differenz von knapp 13.000 Euro bleibt bei bestimmten Tarifen an dir hängen.

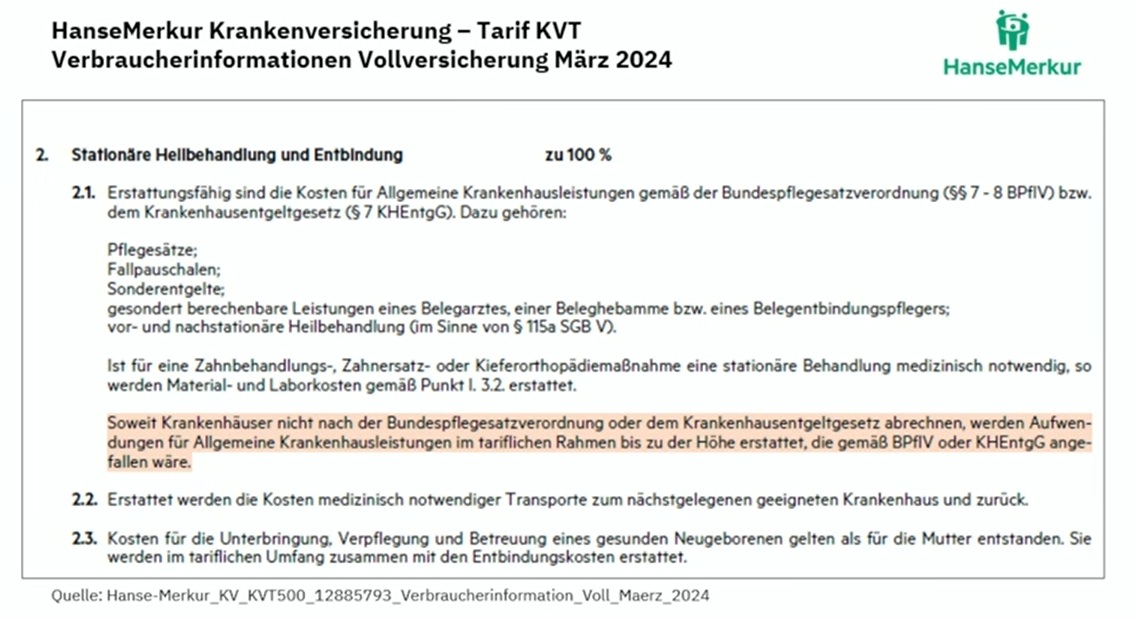

Beim Tarif KVT der Hanse Merkur etwa ist klar geregelt: Krankenhäuser, die nicht nach deutschem Bundesgesetz abrechnen, werden nur bis zur Höhe deutscher Fallpauschalen erstattet. Das bedeutet im Klartext: Du zahlst die Differenz aus eigener Tasche.

Beispiel HanseMerkur KVT - Abrechnung Krankenhausleistungen

So geht es besser: Achte darauf, dass dein Tarif "ortsübliche Preise" im Ausland erstattet – ohne Begrenzung auf deutsche Kosten. Nur dann bist du wirklich geschützt, egal wo auf der Welt du medizinische Hilfe brauchst.

Hilfsmittel: Wenn die Hightech-Prothese zum Luxus wird

Die zweite große Falle lauert bei Hilfsmitteln wie Rollstühlen oder Prothesen. Hier wird es besonders bitter, denn gerade in solchen Situationen brauchst du die beste verfügbare Versorgung für deine Lebensqualität.

Das Problem bei vielen Tarifen: Bei der AXA Krankenversicherung beispielsweise werden Hilfsmittel ab 1.000 Euro ohne vorherige Zusage nur zu 80% und ausschließlich in der "funktionalen Standardausführung" erstattet.

Was das bedeutet? Eine moderne Hightech-Prothese kann bis zu 60.000 Euro kosten und deine Mobilität enorm verbessern. Wenn der Versicherer aber nur die Standardausführung (ab 500 Euro) anerkennt und du die bessere Prothese ohne Zustimmung bestellst, bleibst du auf einem Großteil der Kosten sitzen.

Die bessere Alternative: Ein offener Hilfsmittelkatalog ohne Summenbegrenzungen und ohne Beschränkung auf "funktionale Ausführungen". Nur so ist technischer Fortschritt wirklich mitversichert und du bekommst das, was du für ein würdevolles Leben brauchst.

Psychotherapie: Die unterschätzte Gefahr

Jetzt wird es besonders heikel. Keiner, der heute von der gesetzlichen in die private Krankenversicherung wechselt, rechnet damit, jemals Psychotherapie zu benötigen. Doch Burnout, Depression nach einem Schicksalsschlag oder posttraumatische Belastungsstörungen nach Unfällen sind Realität.

Ambulante und stationäre Psychotherapie mit Hindernissen

Beim Tarif AZP der Hanse Merkur musst du vor Beginn der Behandlung einen ausreichend begründeten Bericht vorlegen. Dann entscheidet die Versicherung, ob sie die Leistung zusagt – eine klassische Kann-Option. Zusätzlich gibt es nur 90% Erstattung und maximal 50 Sitzungen pro Jahr.

Zum Vergleich: Die gesetzliche Krankenversicherung zahlt bis zu 160 Stunden. Eine Verhaltenstherapie benötigt etwa 40-80 Sitzungen (bis zu 8.000 Euro), eine analytische Therapie sogar bis zu 300 Stunden (30.000 Euro).

Die absurde Konsequenz: Stell dir vor, du erleidest nach einem schweren Unfall einen Schock oder hast ein Burnout. Glaubst du wirklich, dass du in dieser Verfassung die Kraft hast, erst einen ausführlichen Bericht einzuholen, mit der Versicherung zu verhandeln und dann auf Zusage zu warten? Genau in dem Moment, wo du sofort Hilfe brauchst?

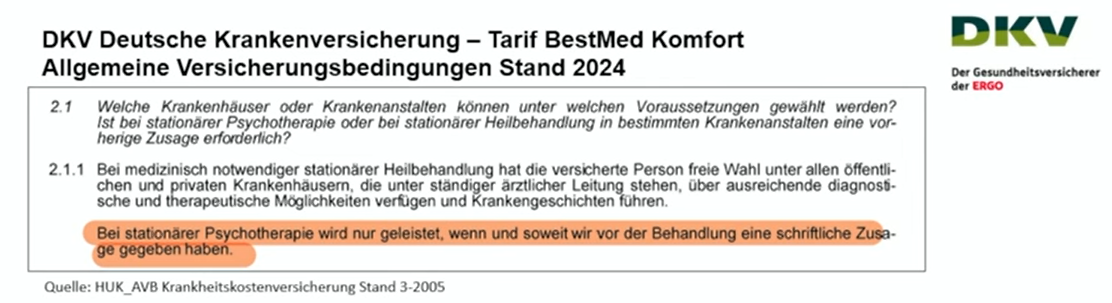

Noch extremer bei der DKV im Tarif BEST: Hier brauchst du sogar für die stationäre Behandlung eine vorherige schriftliche Zusage. Bei Depression und Burnout mit bis zu 180 Behandlungstagen (72.000 Euro) kann das bedeuten:

- Verzögerung der dringend nötigen Behandlung

- Rechtliche Auseinandersetzung mit dem Versicherer

- Im Worst Case: gar keine Kostenübernahme

Beispiel DKV BestMed - Abrechnung stationäre Psychotherapie

Worauf du achten musst: 100% Erstattung für stationäre Psychotherapie, auch in Privatkliniken, keine Begrenzung der Behandlungstage und vor allem: keine Kann-Option oder Vorab-Genehmigung.

Was du jetzt unbedingt tun solltest

Die PKV ist hochkomplex – viel zu komplex für Online-Vergleichsportale oder oberflächliche Beratung. Hier geht es nicht primär ums Sparen, sondern darum, gefährliche Leistungslücken zu vermeiden.

Deine Checkliste vor dem PKV-Wechsel:

- Wirtschaftlichkeit prüfen: Ist der Wechsel langfristig für dich finanzierbar?

- Gesundheitszustand checken: Ist eine Absicherung mit deinem aktuellen Gesundheitszustand überhaupt möglich?

- No-Gos definieren: Welche Leistungen müssen vertraglich garantiert sein?

- Versicherer-Check: Welcher Anbieter passt wirklich zu deinen Bedürfnissen?

- Rücklagen bilden: Wenn du sparst, lege das Geld unbedingt an, um eigene Rückstellungen für später aufzubauen

Fazit: Billig kann sehr teuer werden

Die Versuchung ist groß: 60% sparen klingt fantastisch. Doch die Wahrheit ist: Diese Spartarife können dich im Ernstfall in den finanziellen Ruin treiben. Ein Unfall im Ausland, eine notwendige Prothese oder eine psychische Krise – genau dann, wenn du Schutz brauchst, stehst du mit diesen Billigtarifen im Regen.

Dein Takeaway: Prüfe deinen bestehenden Tarif oder lass dich vor einem Wechsel wirklich fundiert beraten. Schau nicht auf den Preis, sondern auf die Leistungen. Denn eine gute PKV soll dich schützen – nicht im kritischen Moment im Stich lassen. Wenn du bisher gesund bist und wechseln kannst: Nutze diese Chance. Später könnten dir Vorerkrankungen genau das verbauen. Wenn du dabei Unterstützung willst melde dich gerne bei uns.

Hinweis: Die konkreten Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.