Unterstützungskasse GGF sinnvoll? So investierst du unbegrenzt steuerfrei über deine GmbH

Tobias Vetter in einem Interview an der Frankfurter Börse

Du führst deine GmbH seit Jahren erfolgreich, zahlst brav deine Steuern – und fragst dich manchmal, ob es nicht einen intelligenteren Weg gibt, Vermögen aufzubauen? Die gute Nachricht: Den gibt es. Und zwar völlig legal, steuerfrei und in unbegrenzter Höhe. Das Zauberwort heißt betriebliche Altersvorsorge (bAV) – klingt erstmal unsexy, ist aber für Gesellschafter-Geschäftsführer eine echte Geldmaschine. Wenn deine Firma älter als fünf Jahre ist und du mindestens drei Jahre als Geschäftsführer aktiv bist, öffnet sich eine Tür, durch die du Firmenvermögen clever in Privatvermögen verwandeln kannst. Wie das funktioniert, welche Strategien wirklich Sinn machen und worauf du unbedingt achten musst, erfährst du hier.

Warum die betriebliche Altersvorsorge für GGFs Gold wert ist

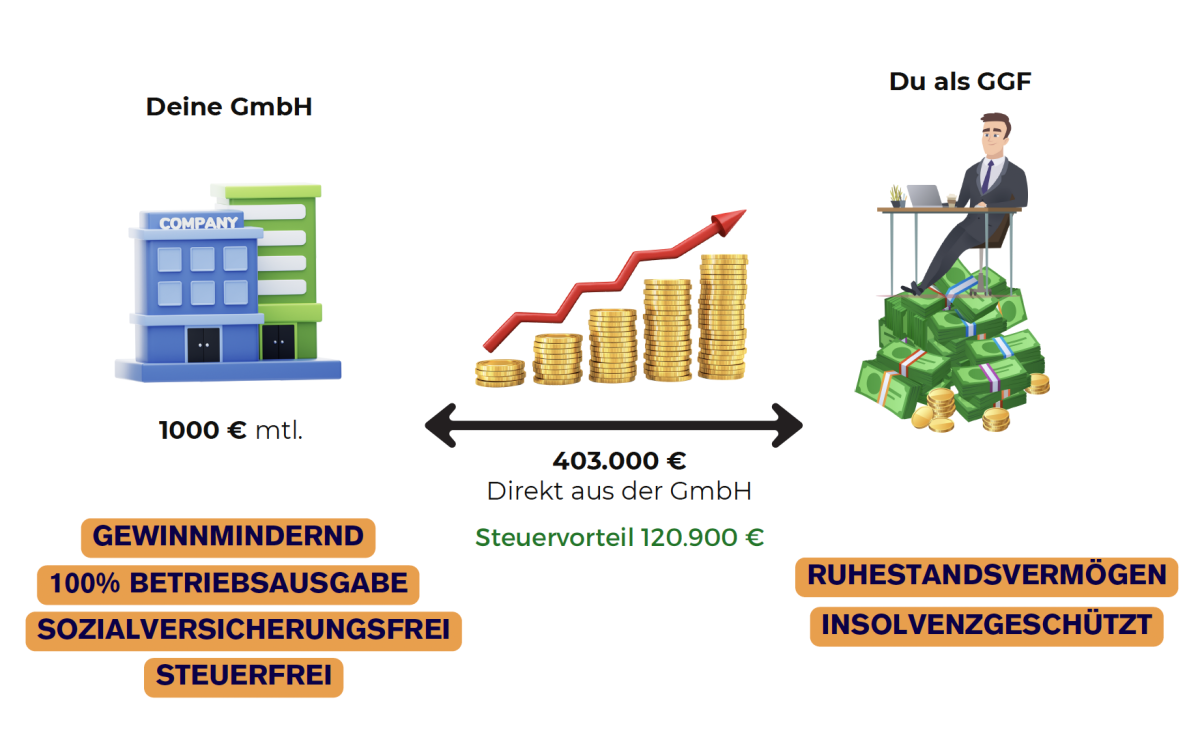

Die betriebliche Altersvorsorge ist mehr als nur ein Konstrukt für Angestellte. Für dich als Gesellschafter-Geschäftsführer ist sie ein legales Steuersparmodell mit enormem Hebel. Die Idee dahinter: Deine GmbH zahlt Beiträge für deine Altersvorsorge – und zwar gewinnmindernd. Das bedeutet: Weniger Steuerlast für die Firma, mehr Kapital für dich.

Ein Beispiel: Deine GmbH überweist monatlich 1.000 Euro in ein individuelles Investmentkonzept. Über 33 Jahre hinweg summiert sich das auf 403.000 Euro. Der Steuervorteil liegt bei rund 120.900 Euro. Die Beiträge sind:

- 100 % Betriebsausgabe

- Sozialversicherungsfrei

- Steuerfrei

- Insolvenzgeschützt

Abbildung des Konzepts der betrieblichen Altersvorsorge

Und das Beste: Das Geld fließt direkt in deinen Vermögensaufbau – ohne Umweg über Gehalt, Lohnsteuer oder Sozialabgaben.

Die fünf Durchführungswege – und welcher sich lohnt

In Deutschland sind fünf Durchführungswege der bAV gesetzlich zugelassen, geregelt im Betriebsrentengesetz (BetrAVG). Jeder hat seine Vor- und Nachteile:

1. Direktzusage (Pensionszusage)

Das Unternehmen verpflichtet sich direkt gegenüber dem Arbeitnehmer zu einer bestimmten Versorgungsleistung. Flexibel, aber mit vollem Finanzierungsrisiko für den Arbeitgeber.

2. Unterstützungskasse

Ein externer Versorgungsträger verwaltet die Zusagen. Keine Rückstellungen in der Bilanz, große Gestaltungsspielräume – ideal für bestimmte Konstellationen.

3. Direktversicherung

Der Arbeitgeber schließt eine Lebens- oder Rentenversicherung zugunsten des Arbeitnehmers ab. Einfach in der Handhabung, kein direktes Haftungsrisiko.

4. Pensionskasse

Eine rechtlich selbstständige Versorgungseinrichtung erbringt die Leistungen. Geringer Verwaltungsaufwand, aber abhängig von der Leistungsfähigkeit der Kasse.

5. Pensionsfonds

Flexibles Investment in Kapitalmärkte, potenziell höhere Renditen – aber auch höhere Risiken und Haftung bei Unterdeckung.

Der smarte Einstieg: Direktversicherung zuerst

Bevor du dich in komplexere Konstrukte stürzt, solltest du zuerst eine Direktversicherung implementieren. Warum? Weil sie der einfachste Weg ist und die wenigsten Herausforderungen birgt. Die Direktversicherung ist – richtig gestaltet – für den Gesellschafter-Geschäftsführer eine absolute Geldmaschine.

Erst wenn dieser Schritt abgeschlossen ist und du noch mehr herausholen willst, lohnt sich der Blick auf weitere Strategien. Denn dann geht's ans Eingemachte.

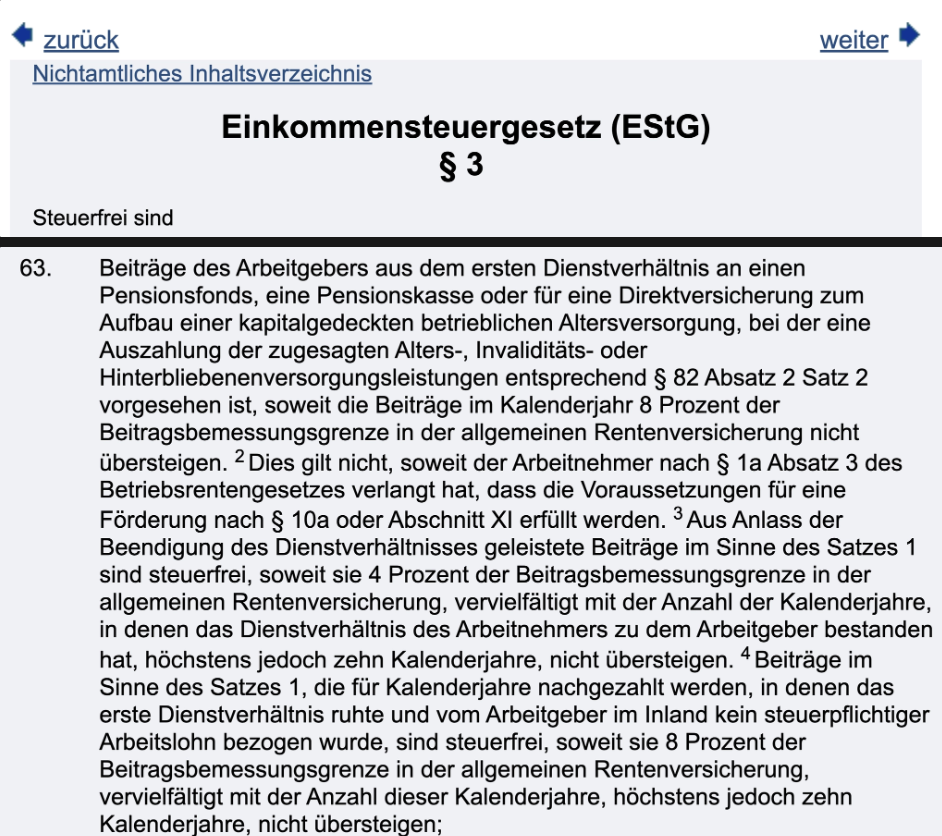

Die rechtlichen Grundlagen: EStG 3 Nr. 63 und EStG 4b-d

Die beiden zentralen Paragrafen im Einkommensteuergesetz erlauben es dir, Gelder aus der Firma zu nehmen und diese mit dem Zweck der Altersvorsorge umzusetzen. Diese steuerlichen Spielräume solltest du unbedingt nutzen – aber bitte in der richtigen Reihenfolge.

Auszug aus §3 Nr. 63 EStG

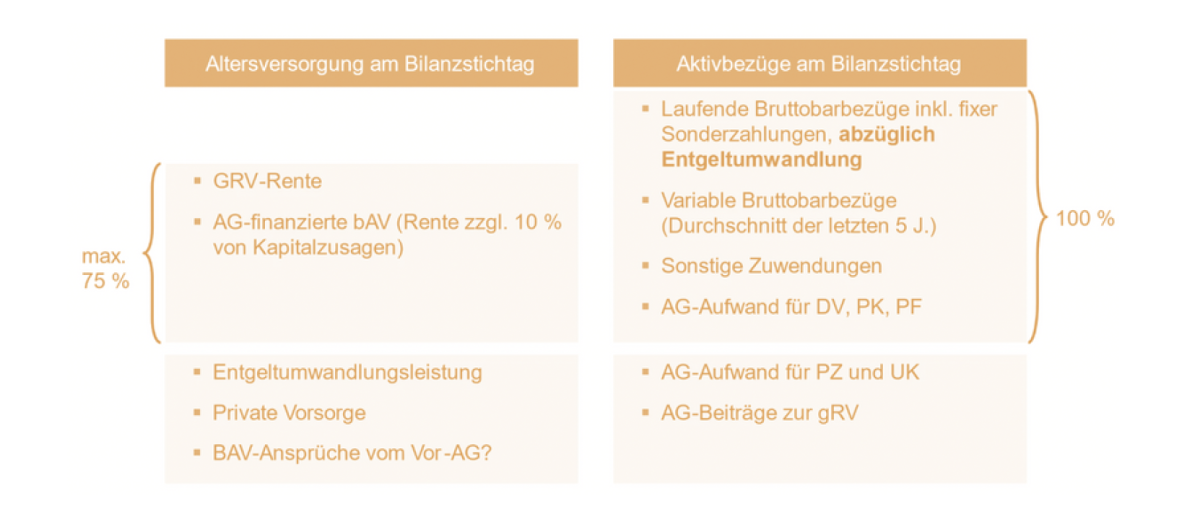

Was das Finanzamt prüft: Die Überversorgungsprüfung

Das Finanzamt schaut regelmäßig, ob du dich mit deiner bAV „überversorgst" – also dir zu viel Geld für den Ruhestand zurücklegst. Da diese Einzahlungen steuerfrei sind, wird hier gerne genauer hingeschaut. Eine professionelle Beratung hilft dir, diese Hürde sauber zu nehmen und rechtssicher zu agieren.

Abbildung der Überversorgungsprüfung

Danach wird's spannend: Wertpapiergebundene Direktzusage und U-Kasse

Wenn die Direktversicherung steht, öffnen sich zwei interessante Türen: die wertpapiergebundene Direktzusage und die rückgedeckte Unterstützungskasse (U-Kasse). Beide haben ihre Berechtigung – je nachdem, was du mit deiner Firma vorhast.

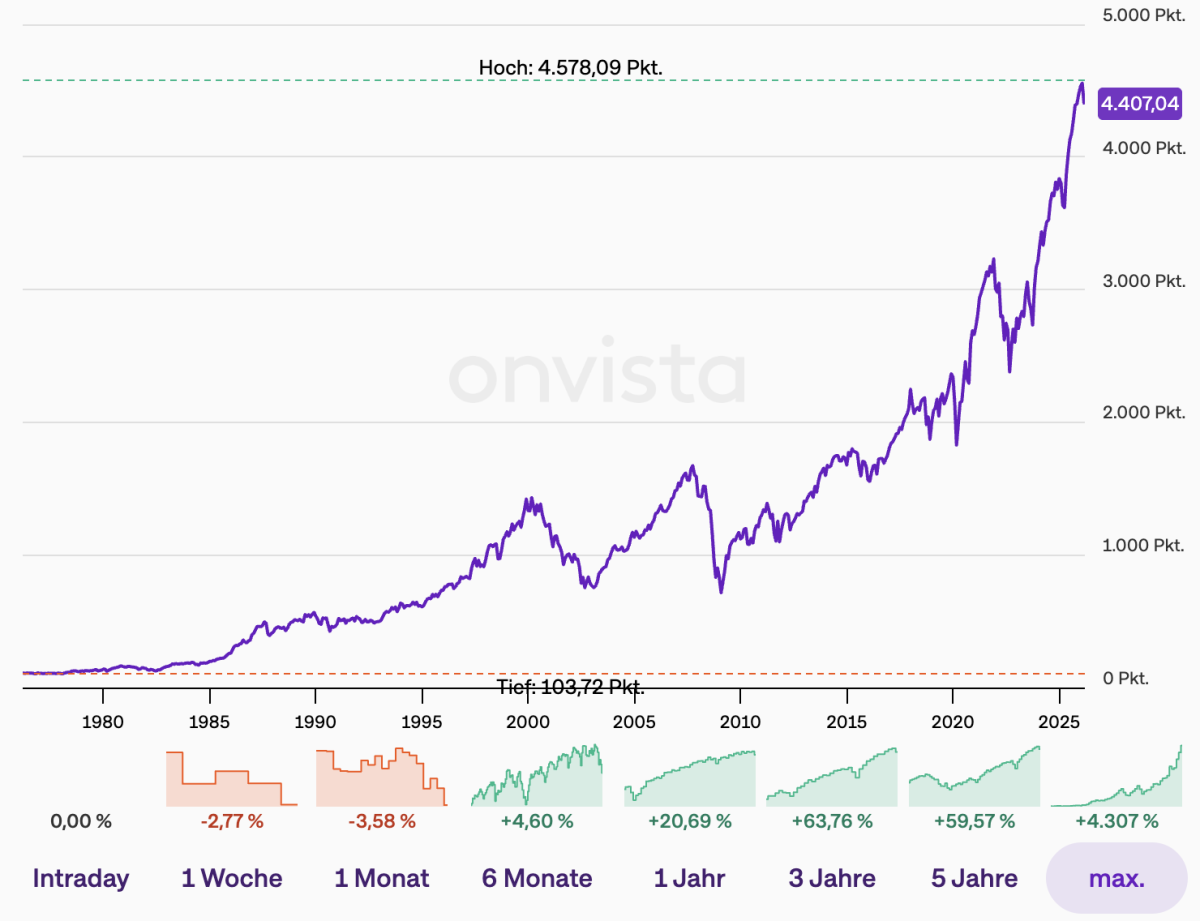

Die wertpapiergebundene Direktzusage: Maximale Rendite, maximale Kontrolle

Bei der wertpapiergebundenen Direktzusage verpflichtet sich dein Unternehmen zu einer Versorgungsleistung, die an die Entwicklung eines Wertpapierdepots gekoppelt ist. Die Leistung orientiert sich direkt an der Performance von Fonds, ETFs oder Aktien.

ETF-Investment (Quelle: Onvista.de)

So funktioniert's:

- Zusage: Dein Unternehmen sagt dir eine Versorgung zu, die von der Wertentwicklung eines bestimmten Portfolios abhängt.

- Wertpapierdepot: Die Mittel werden in ein breit diversifiziertes Depot investiert.

- Bilanzierung: Die Rückstellungen hängen von der Depotentwicklung ab.

- Auszahlung: Im Ruhestand wird die Leistung abhängig vom Depotwert ausgezahlt.

Die Vorteile:

- Höhere Renditechancen durch Kapitalmarktinvestments

- Flexibilität bei der Anlagestrategie

- Transparenz über die Wertentwicklung

- Steuerliche Vorteile: Rückstellungen wirken steuermindernd, keine laufenden Steuern auf Erträge während der Ansparphase

Für wen ist das geeignet?

- Unternehmen mit positiver Liquidität und Bereitschaft zu Kapitalmarktrisiken

- Unternehmer mit Affinität zur professionellen Vermögensverwaltung

- Firmen, die niemals verkauft werden sollen – denn hier liegt der Haken

Bei einem Unternehmensverkauf bleibt die Direktzusage als Verpflichtung in der Bilanz stehen. Das kann im Verkaufsprozess zum Stolperstein werden – ein sogenannter „Deal-breaker".

Luca Himmer (l.) und Tobias Vetter (r.) auf dem Parkett der Frankfurter Börse

Die rückgedeckte Unterstützungskasse: Sicherheit und Flexibilität beim Exit

Die U-Kasse ist ein rechtlich eigenständiger Versorgungsträger. Der große Vorteil: Die Verpflichtungen werden aus der Unternehmensbilanz ausgegliedert. Das entlastet deine Bilanz und schützt die Bonität deiner Firma.

Vorteile der U-Kasse:

- Entlastung der Bilanz: Keine bilanzwirksamen Rückstellungen

- Haftungsbegrenzung: Die U-Kasse übernimmt die Zahlungsverpflichtungen

- Sicherheit: Oft Mindestgarantien durch Versicherungsprodukte

- Geringerer Verwaltungsaufwand

- Planbare Kosten: Keine unvorhersehbaren Nachschusspflichten

- Insolvenzschutz: Mittel sind vom Betriebsvermögen getrennt

Der entscheidende Vorteil beim Unternehmensverkauf:

Wenn du deine Firma verkaufen willst, kannst du die Zahlungen an die U-Kasse beitragsfrei stellen. Die Verpflichtungen bleiben außerhalb der zu verkaufenden GmbH – und du hast im Verkaufsprozess freie Hand.

Der Nachteil:

Nicht 100 % deiner Beiträge fließen ins Investment. Kosten und Garantieverpflichtungen (meist 80 % der eingezahlten Beiträge) schmälern die Rendite. Deshalb ist es immens wichtig hier das passende Produkt zu finden.

Das kostet Rendite, bringt aber Planungssicherheit.

Pensionskassen und Pensionsfonds: Warum wir abraten

Viele Berater empfehlen Pensionskassen oder -fonds. Doch diese haben gravierende Nachteile:

- Mangelnde Flexibilität durch strikte gesetzliche Vorgaben

- Niedrige Renditen durch konservative Anlagestrategien

- Hohe Verwaltungskosten

- Unklare Überschussbeteiligung

- Komplexität und langfristige Bindung

- Regulatorische Risiken durch gesetzliche Änderungen

Für renditeorientierte Unternehmer sind wertpapiergebundene Direktzusagen oder U-Kassen die bessere Wahl.

Die Auszahlung: So holst du dein Geld steuergünstig raus

Irgendwann kommt der Moment, in dem du deine Altersvorsorge auszahlen lässt. Hier hast du grundsätzlich zwei Optionen:

- Einmalige Kapitalabfindung

- Monatliche Rente

Bei der Einmalzahlung kommt die Fünftelregelung ins Spiel – ein steuerlicher Kniff, der außerordentliche Einkünfte glättet.

So funktioniert die Fünftelregelung:

Statt die gesamte Summe in einem Jahr zu versteuern (was durch den progressiven Steuersatz extrem teuer wäre), wird steuerlich so getan, als würdest du ein Fünftel der Summe über fünf Jahre verteilt erhalten.

Beispiel:

- Reguläres Einkommen: 50.000 €

- Einmalige bAV-Auszahlung: 100.000 €

Ohne Fünftelregelung: Steuer auf 150.000 € → hoher Spitzensteuersatz

Mit Fünftelregelung:

- 1/5 der Einmalzahlung = 20.000 €

- Steuer auf 50.000 € + 20.000 € wird berechnet

- Steuerdifferenz auf die 20.000 € wird mit 5 multipliziert

- Ergebnis: Deutlich geringere Steuerbelastung

Wichtig: Die Steuerlast wird gemindert, verschwindet aber nicht. Dennoch ist die Ersparnis erheblich. Eine frühzeitige Planung mit deinem Steuerberater zahlt sich hier aus.(Vorsicht: Die Fünftelregelung greift nicht bei der Direktversicherung)

Fazit: Deine Geldmaschine wartet – aber nur, wenn du sie richtig einrichtest

Die betriebliche Altersvorsorge ist für Gesellschafter-Geschäftsführerdie eine der cleversten Strategien, um steuerfrei Vermögen aufzubauen. Doch der Teufel steckt im Detail:

- Starte mit der Direktversicherung – sie ist einfach, effektiv und ein Muss für jeden GGF

- Wertpapiergebundene Direktzusage: Maximale Rendite, aber nur, wenn du deine Firma nicht verkaufen willst

- Rückgedeckte U-Kasse: Mehr Sicherheit, weniger Rendite, aber Exit-freundlich

- Fünftelregelung nutzen: Spart bei der Auszahlung massiv Steuern

Der wichtigste Takeaway: Lass dich nicht von der Komplexität abschrecken. Wenn du die Strukturen einmal verstanden hast und professionell begleitet wirst, öffnet sich ein legaler Steuergestaltungsspielraum, den die meisten GGFs noch nicht nutzen. Deine Firma ist älter als fünf Jahre? Dann verschenke keine Zeit mehr. Jedes Jahr, das du wartest, kostet dich bares Geld – und zwar viel davon.