Versicherungen für GmbH-Geschäftsführer: Welche brauchst du in 2026 wirklich?

Versicherungen für GmbH-Geschäftsführer: Welche brauchst du in 2026 wirklich?

Als GmbH-Geschäftsführer hast du wahrscheinlich auch fünf, sechs, vielleicht sogar sieben Versicherungen für deine GmbH.

Eine hat dir der Versicherungsvertreter empfohlen, eine kam vom Steuerberater, eine vom Bekannten, der mal in der Branche war.

Doch Hand aufs Herz: Weißt du wirklich, welche davon im Ernstfall greift?

Die meisten Geschäftsführer haben ein teures Sammelsurium an Policen und trotzdem gefährliche Lücken. Hier erfährst du, welche Versicherungen 2026 wirklich Sinn machen und wo du vermutlich Geld verbrennst.

Warum die meisten GmbH-Geschäftsführer falsch versichert sind

Stell mal folgende Frage an zehn Geschäftsführer: „Warum hast du genau diese Betriebshaftpflicht?“

Die Antwort lautet in neun von zehn Fällen: „Hat mir mein Versicherungsvertreter empfohlen.“

Niemand hat die Deckungssumme geprüft, niemand hat verglichen, ob die Tätigkeit überhaupt korrekt versichert ist.

Dabei ist eine GmbH kein Privathaushalt mit einem Auto. Eine GmbH bedeutet:

- Mitarbeiter mit Unfallrisiken

- Kunden, die klagen können

- Vermögensschäden, die in die Millionen gehen

- Einen Geschäftsführer, der nach § 43 GmbHG persönlich haftet

- Steuerliche Pflichten mit strafrechtlicher Relevanz

Das alles mit einer Standard-Betriebshaftpflicht abdecken zu wollen? Das ist in etwa so clever wie ein Marathon in Flip-Flops.

Aus über 5.000 Beratungsgesprächen mit GmbH-Geschäftsführern zeigt sich:

Bei fast jedem Zweiten ist mindestens eine wichtige Versicherung falsch dimensioniert oder fehlt komplett. Gleichzeitig sind die vorhandenen Versicherungen oft zu teuer für das, was sie tatsächlich leisten.

Das Kernproblem: Versicherungen werden verkauft, nicht ausgewählt

Das eigentliche Problem ist nicht die Unwissenheit, sondern das System.

Versicherungen werden dir verkauft, von Menschen, die Provisionen verdienen müssen. Niemand nimmt sich die Zeit, deine komplette Situation zu durchleuchten:

Geschäftsführervertrag, Sozialversicherungsstatus, tatsächliche Geschäftstätigkeit, Haftungsrisiken.

Die Folge: Teure Policen für Risiken, die gar nicht existieren und gefährliche Lücken dort, wo es im Ernstfall dann wirklich brennt.

Die 4 Versicherungen, die jeder GmbH-Geschäftsführer in 2026 braucht

Schluss mit dem Chaos. Das sind die vier Versicherungen, die in fast jeder GmbH zwingend nötig sind. Welche dabei für dich konkret zählt, hängt von deiner Branche ab.

Diese 4 Versicherungen brauchst du wirklich.

1. Betriebshaftpflicht- oder Vermögenshaftpflichtversicherung

Welche von beiden du brauchst, hängt von deiner Tätigkeit ab.

Die Betriebshaftpflicht schützt deine GmbH vor Schadensersatzforderungen Dritter, wenn dein Unternehmen einem Kunden, Lieferanten oder Passanten einen Schaden verursacht. Personen-, Sach- und Vermögensschäden inklusive.

Das ist die Basis für klassische operative Tätigkeiten, etwa für Handwerksbetriebe, Produktion oder Handel.

Wenn deine GmbH dagegen rein beratend tätig ist (Steuerberater, IT-Berater, Unternehmensberater, Architekten, Marketing-Agenturen), brauchst du eine Vermögensschadenhaftpflicht.

Sie deckt reine Vermögensschäden ab, also Schäden, die nicht durch eine kaputte Sache oder verletzte Person entstehen, sondern durch fehlerhafte Beratung, Berechnung oder Empfehlung.

Das Entscheidende in beiden Fällen: Die Deckungssumme und die Tätigkeitsbeschreibung müssen exakt zu deinem Geschäftsmodell passen. Bei vielen Verträgen ist genau diese Tätigkeitsbeschreibung lückenhaft und dann zahlt die Versicherung im Ernstfall nicht.

2. D&O-Versicherung (Directors & Officers)

Deine persönliche Haftpflicht als Geschäftsführer. Sie schützt dein Privatvermögen, wenn dir aus deiner Geschäftsführertätigkeit ein Vorwurf gemacht wird.

Der überwiegende Teil aller D&O-Schadensfälle stammt aus der sogenannten Innenhaftung, also Forderungen vom eigenen Unternehmen oder dessen Insolvenzverwalter.

Allein in 2024 regulierten deutsche D&O-Versicherer rund 2.500 Fälle, mit einer Durchschnittssumme von über 115.000 Euro pro Fall. Ohne D&O haftest du als Geschäftsführer mit Haus, Depot, Rücklagen.

3. Cyber-Versicherung

In 2026 sollte das längst Standard sein. Hackerangriffe, Datenklau, Phishing, die Schadenshöhen liegen mittlerweile schnell im sechsstelligen Bereich. Eine gute Cyber-Versicherung deckt vorrangig:

- Ansprüche von Kunden wegen Datenschutzverletzungen

- Abwehrkosten und Verfahrenskosten bei DSGVO-Verstößen

- Forensik und IT-Wiederherstellung

- Lösegeldforderungen bei Ransomware (sofern eingeschlossen)

Wer als GmbH mit Kundendaten arbeitet, also praktisch jede Einzelne, kommt an dieser Versicherung nicht mehr vorbei.

4. Geschäftsinhaltsversicherung

Schutz für die Sachwerte deiner GmbH: Büroausstattung, Maschinen, Warenbestand, Server, Werkzeuge. Bei Feuer-, Einbruch-, Wasser- oder Sturmschaden zahlt die Inhaltsversicherung den Wiederbeschaffungswert.

Wichtig: Die Versicherungssumme muss regelmäßig angepasst werden. Wer in 2018 abgeschlossen hat und seither nichts geändert hat, ist in 2026 meist deutlich unterversichert. Im Schadensfall greift dann die Unterversicherungsklausel, die Versicherung zahlt nur einen Bruchteil.

Die 3 Versicherungs-Mythen, die dich Geld kosten

Genauso wichtig wie die Auswahl der richtigen Versicherungen ist das Aussortieren der Falschen.

Mythos 1: „Jeder GmbH-Geschäftsführer braucht eine Berufsunfähigkeitsversicherung“

Ja, eine BU ist wichtig, aber nicht in jeder Form. Bei vielen Geschäftsführern ist die BU-Berufsgruppe falsch gesetzt. Wenn du als Geschäftsführer eines Bauunternehmens als „Akademiker“ eingestuft bist, weil du studiert hast, zahlt der Versicherer im BU-Fall möglicherweise nicht.

Die richtige BU für GGF muss die tatsächliche Tätigkeit abbilden und nicht den theoretischen Beruf, denn sonst ist sie im Ernstfall wertlos.

Mythos 2: „Eine Rechtsschutzversicherung deckt alle GmbH-Streitfälle ab“

Das ist falsch. Die meisten Rechtsschutzversicherungen schließen genau die Bereiche aus, in denen GmbH-Geschäftsführer am häufigsten klagen müssen:

Forderungsausfälle, arbeitsrechtliche Auseinandersetzungen mit Mitarbeitern, Streit mit dem Finanzamt, Gesellschafterstreitigkeiten.

Wenn du eine Rechtsschutzversicherung für deine GmbH abschließt, prüf genau, was beinhaltet ist und was nicht.

Mythos 3: „Eine klassische Geschäftsführer-Kapitallebensversicherung ist immer sinnvoll“

Klassische Kapital- oder Rentenlebensversicherungen werden GGFs gerne als „Steuersparmodell“ verkauft. Bei vielen dieser Verträge passen Renditen und Kosten aber nicht zur Versprechung. Es gibt durchaus sinnvolle Konstrukte über die GmbH, aber pauschal jede Police als Steuerhebel zu verkaufen, ist häufig einfach falsch.

Was die meisten Berater übersehen: Die Verzahnung

Das eigentliche Problem ist nicht die einzelne Versicherung. Das Problem ist die fehlende Verzahnung.

Konkretes Beispiel: Du hast eine D&O-Versicherung mit 5 Millionen Deckungssumme. Das klingt vielleicht erstmal viel.

Aber wenn dein Sozialversicherungsstatus als beherrschender GGF nicht korrekt geklärt ist, kann das im Ernstfall große Probleme machen, bei Beitragsforderungen rückwirkend genauso wie bei der späteren Leistungserbringung.

Oder schlimmer: Du zahlst zu wenig und haftest persönlich nach.

Zweites Beispiel: Deine Betriebshaftpflicht hat eine Deckungssumme von 3 Millionen, aber dein Geschäftsführervertrag enthält eine Klausel, die deine persönliche Haftung über die Versicherungssumme hinaus ausweitet.

Im Schadensfall zahlt die Versicherung 3 Millionen und du den Rest aus dem Privatvermögen.

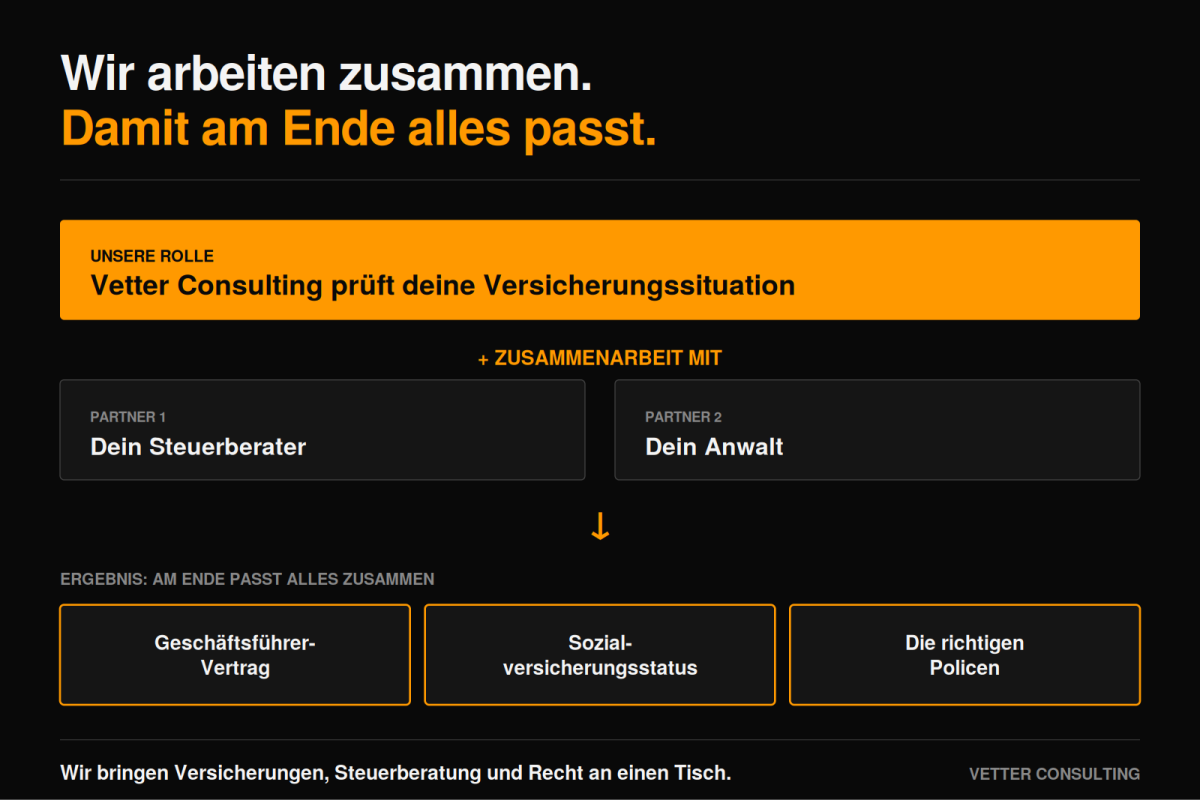

Bei Vetter Consulting prüfen wir deine Versicherungssituation und arbeiten eng mit deinem Steuerberater und Anwalt zusammen, damit am Ende alles zusammenpasst.

Solche Lücken siehst du nur, wenn jemand das große Ganze im Blick hat.

Bei der Vetter Consulting prüfen wir deine Versicherungssituation und arbeiten eng mit deinem Steuerberater und Anwalt zusammen, damit am Ende alles zusammenpasst: Geschäftsführervertrag, Sozialversicherungsstatus und die richtigen Policen.

Eine kostenlose Beratung kannst du dir hier bei uns buchen.

Was Versicherungen für eine GmbH 2026 realistisch kosten

Das hängt natürlich von Branche, Mitarbeiterzahl und Umsatz ab. Als grobe Hausnummer für eine typische Beratungs-GmbH mit 1–5 Mitarbeitern und 500.000 € Jahres-Umsatz:

- Betriebshaftpflicht oder Vermögensschadenhaftpflicht: 600 – 2.000 € pro Jahr

- D&O-Versicherung: 1.000 – 3.000 € pro Jahr

- Cyber-Versicherung: 800 – 2.500 € pro Jahr

- Geschäftsinhaltsversicherung: 400 – 1.200 € pro Jahr

In Summe: 2.800 – 8.700 € pro Jahr für eine vollständige, korrekt dimensionierte Absicherung. Wenn du 2026 als GGF deutlich mehr zahlst, ohne dass alle vier Bereiche sauber abgedeckt sind, läuft etwas falsch.

Wichtig: Für Branchen mit erhöhtem Risiko, wie Bau, Medizin, Handwerk, sind die Beiträge deutlich höher.

Fazit: Versicherungen sind Risikomanagement, kein Selbstzweck

Die meisten Geschäftsführer haben zu viele Versicherungen, die das Falsche absichern und zu wenige für das, was wirklich zählt.

Die gute Nachricht: Mit einer sauberen Bestandsaufnahme lässt sich das fast immer korrigieren. Oft sogar mit niedrigeren Gesamtkosten.

Was du als GmbH-Geschäftsführer 2026 brauchst:

- Eine Übersicht über alle bestehenden Verträge

- Eine ehrliche Prüfung, ob die Deckungssummen zur tatsächlichen Risikosituation passen

- Eine Gesamtbetrachtung, die Geschäftsführervertrag und Sozialversicherungsstatus einbezieht

- Klarheit, welche Versicherungen wirklich nötig sind und welche du dir sparen kannst

Was du nicht brauchst: Den nächsten Vertreter, der dir sagt, dass du noch eine Versicherung obendrauf abschließen sollst.

Das Team der Vetter Consulting GmbH. Schnell. Digital. Kompetent.

Nimm deine Versicherungssituation einmal komplett auseinander. Prüf, was greift, was fehlt und was zu teuer ist. Und stell dich neu auf, wo es nötig ist. Dein Privatvermögen wird es dir danken.

Hier kannst du dir dafür eine kostenlose Beratung bei uns buchen.