Warum deine „sichere" Altersvorsorge gefährlicher sein kann als jedes Risiko

Warum deine „sichere" Altersvorsorge gefährlicher sein kann als jedes Risiko

Du denkst, du tust das Richtige: Du setzt bei deiner Altersvorsorge auf maximale Sicherheit, meidest jedes Risiko und schläfst beruhigt ein. Doch was, wenn genau diese Strategie dich geradewegs in die Altersarmut führt? Klingt paradox? Ist es aber nicht. Denn bei der Planung deiner Rente geht es nicht nur darum, wie viel Risiko du verträgst – sondern vor allem darum, ob dein Geld am Ende überhaupt reicht.

Das Problem mit der Risikotoleranz

In vielen Beratungsgesprächen zur Altersvorsorge dreht sich alles um eine Frage: Wie risikofreudig bist du? Möchtest du es sicher oder chancenreich? Klingt vernünftig, oder? Das Problem: Dabei wird oft völlig übersehen, ob die gewählte Strategie dich überhaupt ans Ziel bringt. Was nützt dir die vermeintliche Sicherheit, wenn du am Ende mit einem Bruchteil der benötigten Rente dastehst?

Die entscheidende Frage lautet deshalb nicht: Wie viel Risiko will ich eingehen? Sondern: Wie viel Sicherheit kann ich mir überhaupt leisten, ohne im Alter in finanzielle Schwierigkeiten zu geraten?

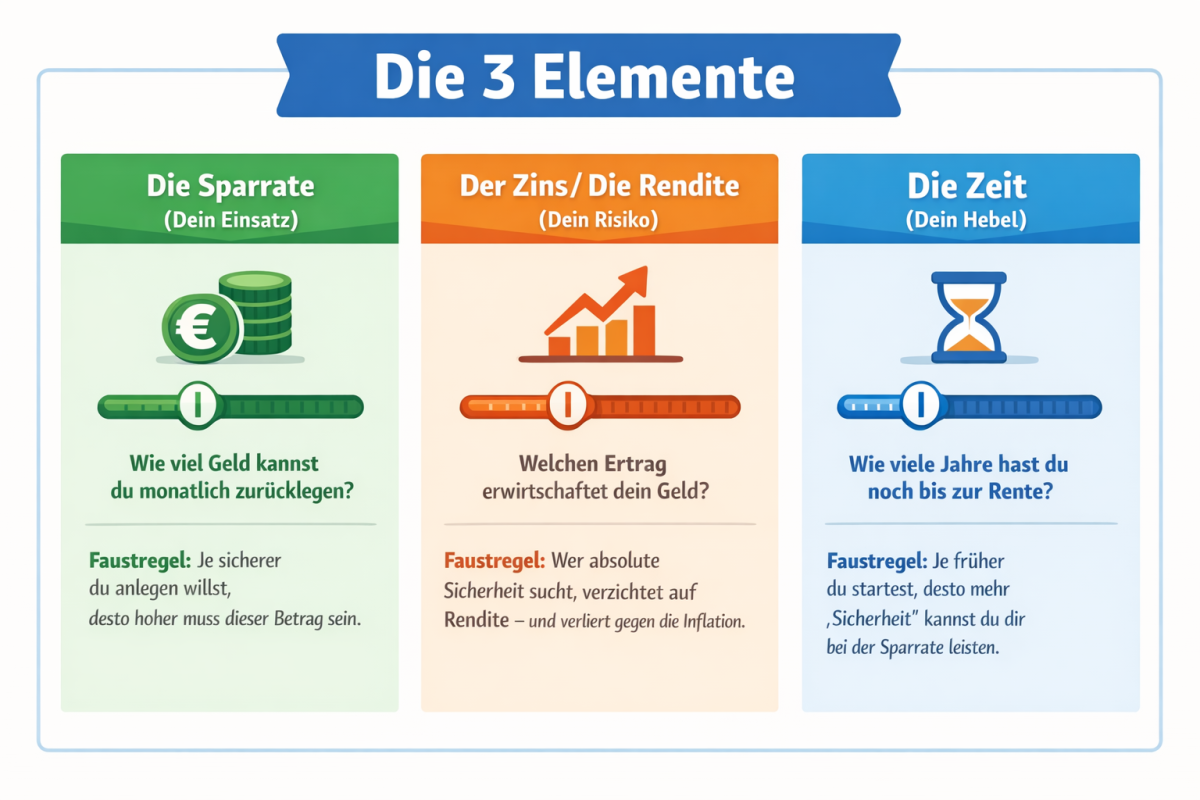

Die drei Stellschrauben deiner Altersvorsorge

Um dein persönliches Rentenziel zu erreichen, hast du genau drei Hebel, an denen du drehen kannst:

- Die Sparrate – wie viel Geld du monatlich zurücklegen kannst

- Der Zins – welche Rendite deine Geldanlage abwirft

- Die Zeit – wie viele Jahre du noch bis zur Rente hast

Das Dilemma: Diese drei Faktoren müssen zusammenpassen. Und oft tun sie das nicht. Wer absolute Sicherheit will, muss entweder deutlich mehr sparen oder viel länger warten. Beides ist meist unrealistisch. Deshalb ist eine ausgewogene Balance zwischen deinen Zielen und deiner Risikobereitschaft so wichtig.

KI-Generiert: Die drei Stellschrauben der Altersvorsorge schematisch dargestellt

Ein Rechenbeispiel, das wachrüttelt

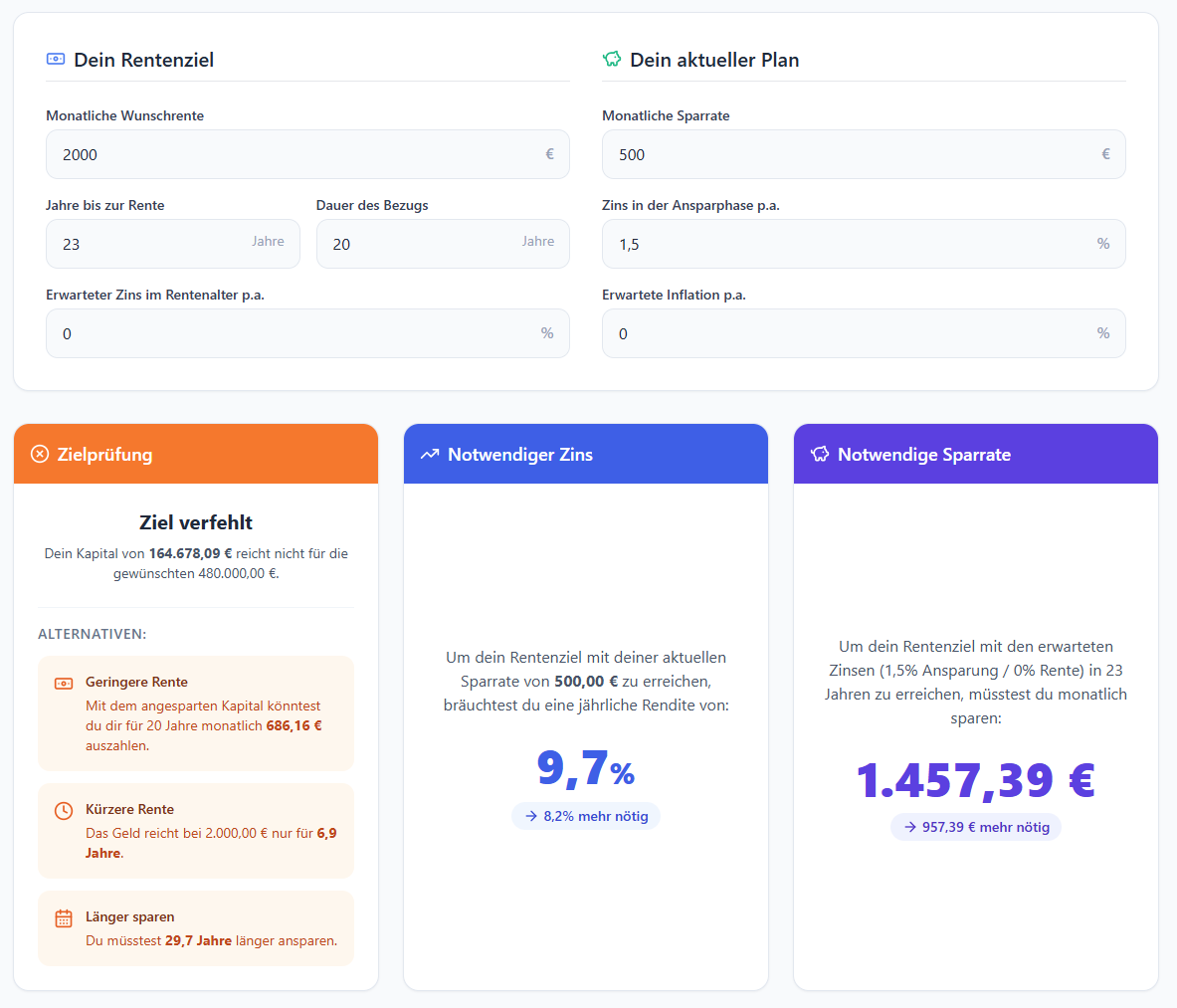

Stell dir vor: Du möchtest im Ruhestand zusätzlich zur gesetzlichen Rente 2.000 Euro im Monat zur Verfügung haben. Du schätzt, dass du 20 Jahre lang Rente beziehen wirst. Das bedeutet: Du brauchst zum Renteneintritt 480.000 Euro.

Du kannst maximal 500 Euro im Monat sparen, und bis zur Rente bleiben dir noch 23 Jahre. Um dein Ziel zu erreichen, müsstest du pro Jahr eine Rendite von 9,73 Prozent erzielen – im seriösen Anlageumfeld eine echte Herausforderung.

Jetzt kommt der Knackpunkt: Setzt du stattdessen auf eine „sichere" Geldanlage mit beispielsweise 1,5 Prozent Garantiezins, hast du nach 23 Jahren nur rund 165.000 Euro angespart. Das reicht gerade mal für eine monatliche Rente von 687,50 Euro. Dir fehlen also jeden Monat 1.312,50 Euro – Monat für Monat, Jahr für Jahr.

Die vermeintliche Sicherheit wird zum größten Risiko.

Was müsstest du ändern, um sicher ans Ziel zu kommen?

Um bei 1,5 Prozent Rendite trotzdem 480.000 Euro anzusparen, bräuchtest du eine dreifache Sparrate – also rund 1.500 Euro im Monat. Unrealistisch für die meisten.

Alternativ könntest du den Faktor Zeit verlängern: Dein Ziel wäre dann erst 30 Jahre später erreicht. Dumm nur, wenn das nicht zu deiner Lebenserwartung passt.

Die Lösung? Wahrscheinlich liegt das Optimum irgendwo dazwischen – in einer Anpassung aller drei Faktoren. Und genau das erfordert einen völlig anderen Blick auf deine gesamte Lebenssituation.

Quelle: Renten-Ziel-Rechner von https://tobiasschnippering.de

Je früher du anfängst, desto mehr Sicherheit kannst du dir leisten

Die gute Nachricht: Wer früh startet und viel spart, kann sich tatsächlich mehr Sicherheit leisten. Die schlechte: Genau diese beiden Faktoren – Zeit und Geld – sind am schwersten zu beeinflussen. Trotzdem lohnt es sich, beide so gut wie möglich zu optimieren.

Balance statt Extreme: Deine individuelle Vorsorgestrategie

Die Kunst liegt darin, die richtige Balance zu finden. Und dazu gehört eine ehrliche Planung: Wie viel Geld brauchst du im Alter wirklich?

Vielleicht planst du, deinen Lebensabend in einem kostengünstigeren Land zu verbringen und dafür dein abgezahltes Haus zu verkaufen. Vielleicht vermietest du einen Teil deiner Immobilie. Vielleicht arbeitest du noch in Teilzeit weiter, weil es dir Spaß macht. Es gibt unendlich viele Variablen, die du für dich berücksichtigen kannst.

Die Frage ist nur: Wer hat sich bisher ernsthaft Gedanken darüber gemacht – und seinen Vorsorgeplan entsprechend angepasst?

Altersvorsorge ist ein Marathon, kein Sprint

Eine solide Altersvorsorge entsteht nicht in 15 Minuten mit einer Unterschrift. Sie ist kein Sprint, sondern ein Marathon. Und wie bei jedem Marathon braucht es eine gute Vorbereitung.

Natürlich ist ein früher Start mit hohem Beitrag der einfachste Weg, um im Alter auf nichts verzichten zu müssen und Risiken zu minimieren. Aber auch später gibt es noch gute Möglichkeiten vorzusorgen – wenn du einen klaren Plan hast.

Diese Fragen solltest du dir stellen:

- Wie will ich im Alter leben?

- Welche finanziellen Ressourcen brauche ich dafür?

- Welche Ressourcen habe ich bereits?

- Wie setze ich sie am sinnvollsten ein?

Einfach das heutige Einkommen als Maßstab zu nehmen und darauf die Vorsorge mit Fokus auf absolute Sicherheit aufzubauen, ist zwar der bequemste Weg – aber in der Regel nicht der, der dich das Leben führen lässt, das du dir wünschst oder leisten kannst.

Fazit: Plane deine Rente wie deine Traumreise

Man sagt, das Schönste am Reisen sei die Planung im Vorfeld. Warum sollte das bei deinem Ruhestand anders sein?

Sei kreativ, sei mutig und lass dich nicht von veralteten Glaubenssätzen ausbremsen. Viele dieser Überzeugungen stammen aus einer Zeit, in der andere Regeln galten – Regeln, die heute nicht mehr funktionieren. Die Zeiten haben sich geändert, und deine Vorsorgestrategie sollte das widerspiegeln.

Dein wichtigster Takeaway: Sicherheit um jeden Preis kann das größte Risiko sein. Nimm dir die Zeit, deine Altersvorsorge wirklich zu durchdenken. Denn am Ende geht es nicht darum, irgendeinen Plan zu haben – sondern den richtigen für dich.