Warum die Liechtenstein Life Invest mehr kann als andere Rentenversicherungen

Lohnt sich die Liechtenstein Life im Tarif "Invest"?

Über eine Million neue Rentenverträge werden jedes Jahr in Deutschland abgeschlossen – doch nur ein Bruchteil davon sind provisionsfreie Nettopolicen. Dabei bieten gerade diese Verträge enorme Vorteile: keine Vorabsteuer wie bei einem Depot, im Alter wird nur die Hälfte der Erträge besteuert, und im Todesfall sind alle Erträge sogar komplett einkommensteuerfrei.

Ein Tarif, der in Beraterkreisen zunehmend Aufmerksamkeit erregt, ist die Liechtenstein Life "Invest". Besonders spannend: Sie ermöglicht Investments in Gold, Silber und sogar Kryptowährungen – innerhalb einer Altersvorsorge. Klingt ungewöhnlich? Ist es auch. Höchste Zeit für einen detaillierten Check.

Was kostet die Liechtenstein Life Invest wirklich?

Bei Rentenversicherungen sind die sogenannten Effektivkosten der zentrale Vergleichsmaßstab. Sie zeigen, wie stark sich alle Gebühren auf deinen Vertrag auswirken – von Abschlusskosten über Verwaltungsgebühren bis hin zu laufenden Kapitalkosten. Wer hier nicht aufpasst, verschenkt schnell mehrere tausend Euro.

Bei der Liechtenstein Life Invest gibt es jedoch eine Besonderheit: Es handelt sich nicht um eine klassische Nettopolice ohne Provisionen, sondern um einen NAV-Tarif (Netto-Anlagevolumen). Das bedeutet, dass Berater eine Vergütung auf das tatsächlich investierte Kapital vereinbaren können – zum Beispiel 0,6 bis 0,8 Prozent jährlich. Diese Vergütung taucht in den ausgewiesenen Effektivkosten auf und muss herausgerechnet werden, um die echten Versicherungskosten zu erkennen.

Die reinen Versicherungskosten im Überblick

Nehmen wir ein Beispiel mit 500 Euro monatlicher Sparrate und verschiedenen Eintrittsaltern:

- 25-Jähriger: 0,53 % Versicherungskosten pro Jahr

- 35-Jähriger: 0,54 % pro Jahr

- 45-Jähriger: 0,55 % pro Jahr

- 55-Jähriger: 0,56 % pro Jahr

Der Clou: Die Kosten steigen kaum, selbst wenn die Laufzeit kürzer wird. Warum? Weil die Liechtenstein Life Invest ihre Gebühren hauptsächlich auf das investierte Kapital erhebt – nicht auf die eingezahlten Beiträge. Das macht den Tarif besonders attraktiv für ältere Kunden, die später einsteigen und trotzdem faire Konditionen wollen.

Rentenfaktoren: Was bringt dir das angesparte Kapital?

Der Rentenfaktor zeigt, wie viel monatliche Rente du für je 10.000 Euro angespartes Kapital erhältst. Bei der Liechtenstein Life Invest liegen die garantierten Rentenfaktoren nah an den aktuellen – ein Zeichen für Seriosität und Transparenz.

Garantierte Rentenfaktoren (je 10.000 € Kapital):

- 25-Jähriger: 24,95 €

- 35-Jähriger: 25,98 €

- 45-Jähriger: 27,55 €

- 55-Jähriger: 28,36 €

Die Unterschiede zwischen garantierten und aktuellen Werten sind marginal – ein gutes Zeichen für eine solide Kalkulation ohne versteckte Risiken.

Das Highlight: Fonds- und ETF-Auswahl mit echten Besonderheiten

Hier zeigt die Liechtenstein Life Invest, was sie drauf hat. Mit rund 500 Fonds und ETFs bietet der Tarif eine breite Auswahl – doch das Besondere liegt im Detail:

Physisches Gold, Silber und Krypto in der Altersvorsorge

Während viele Versicherer auf klassische Aktien-ETFs setzen, geht die Liechtenstein Life Invest einen Schritt weiter:

- Swisscanto Fonds für physisches Gold: Mit Kosten von nur 0,4 bis 0,5 % pro Jahr kannst du tatsächlich in echtes Gold investieren – eine Seltenheit in der Rentenversicherung.

- Swisscanto Fonds für physisches Silber: Auch hier sind die Kosten mit 0,6 bis 0,7 % moderat.

- Incrementum Krypto-Gold-Fonds: Dieser Fonds investiert zu knapp einem Drittel in Kryptowährungen, der Rest fließt in Gold und Silber. Die Kostenbelastung ist höher, aber die Möglichkeit ist einzigartig.

Thorsten Illig-Martin, Experte für Nettopolicen und Liechtensteiner Wealth Policen

Flexibilität und Rebalancing

Du kannst bis zu 12-mal jährlich kostenfrei zwischen den Fonds wechseln. Ein automatisches Rebalancing sorgt dafür, dass deine Anlagestrategie auch langfristig im Gleichgewicht bleibt. Ob aktive Fonds oder passive ETFs – du hast die Wahl.

Finanzstärke und Sicherheit: Wie solide ist der Versicherer?

Die Liechtenstein Life ist eine Tochtergesellschaft der Fidelidade, der größten portugiesischen Versicherung. Die Ratings (Stand Juli 2025) sprechen eine klare Sprache:

- Standard & Poor's: A

- Fitch Ratings: A+

- Solvabilitätsquote: 194 %

Die Solvabilitätsquote zeigt, wie gut der Versicherer auch unter extremen Stressbedingungen seinen Verpflichtungen nachkommen kann. Alles über 100 % ist Pflicht – 194 % sind ein starkes Polster.

Liechtenstein als Standort: Mehr als nur Steuervorteil

Warum ausgerechnet Liechtenstein? Für viele Anleger geht es nicht nur um Rendite, sondern auch um juristische Diversifikation und Asset Protection.

Die Vorteile im Überblick:

- Finanzstabilität: Liechtenstein hat ein Triple-A-Rating und ist schuldenfrei – eine absolute Ausnahme unter modernen Staaten.

- Kein EU-Mitglied: Das Land ist zwar EWR-Mitglied, aber nicht Teil der Europäischen Union. Das bedeutet: keine Haftungsrisiken aus europäischen Rettungsschirmen oder möglichen Schuldenvergemeinschaftungen.

- Sondervermögen statt Sicherungsvermögen: In Liechtenstein sind Kundenvermögen besonders geschützt – ein entscheidender Unterschied zu deutschen Regelungen.

Gerade vermögende Personen schätzen diese Form der geografischen und rechtlichen Streuung ihrer Assets.

Weitere Besonderheiten und praktische Hinweise

Flexibilität bis ins hohe Alter

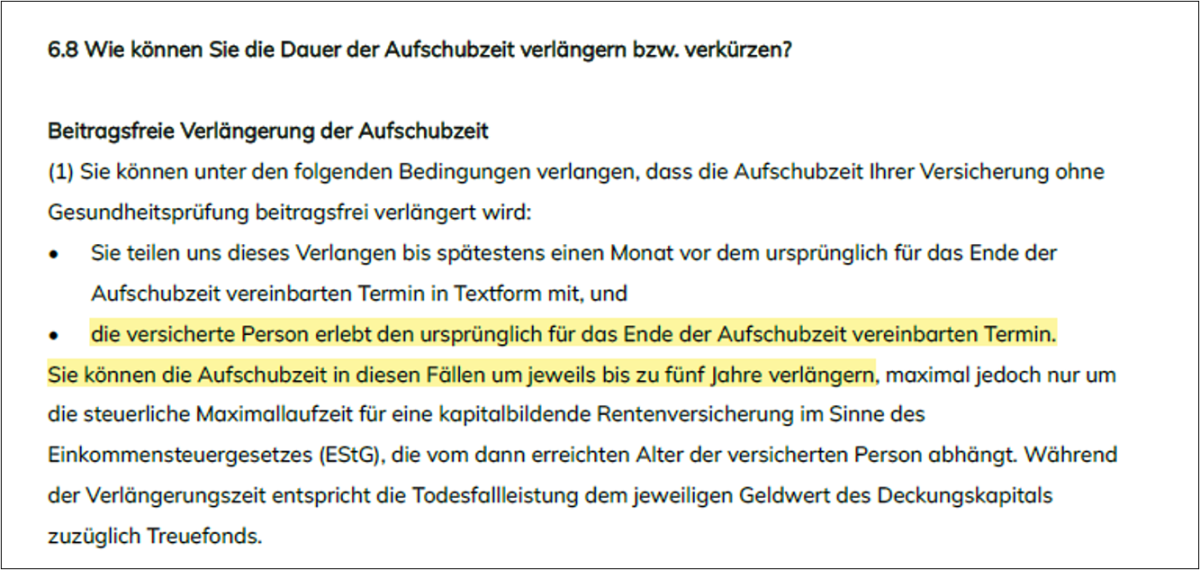

Bei vielen Versicherern endet die Möglichkeit, das Kapital im Vertrag zu belassen, mit 85 Jahren. Die Liechtenstein Life Invest bietet dir die einmalige Option, die Aufschubzeit um weitere fünf Jahre zu verlängern – bis zum Alter von 90 Jahren. Das schafft zusätzliche Flexibilität für deine Altersplanung.

Liechtenstein Life Verlängerung der Aufschubzeit (siehe AVBs Tarif Invest)

Rebalancing und Rentenbeginn

Du kannst den Rentenbeginn jederzeit hinausschieben und deine Anlagestrategie anpassen. Ein automatisches Rebalancing sorgt dafür, dass dein Portfolio im Lot bleibt – ohne dass du ständig selbst eingreifen musst.

Fazit: Für wen lohnt sich die Liechtenstein Life Invest?

Die Liechtenstein Life Invest ist kein Standardprodukt – und genau das macht sie interessant. Wer eine kosteneffiziente, flexible Altersvorsorge mit außergewöhnlichen Investmentmöglichkeiten sucht, findet hier eine spannende Option. Besonders hervorzuheben:

- Niedrige, transparente Kosten – vor allem für ältere Einsteiger

- Einzigartige Auswahl an Gold, Silber und Krypto-Investments

- Rechtliche und geografische Diversifikation durch den Standort Liechtenstein

- Hohe Flexibilität bei Fonds-Wechseln und Rentenbeginn

Der wichtigste Takeaway: Die günstigste Police bringt dir nichts, wenn sie nicht zu deiner Lebenssituation passt und du sie vorzeitig auflösen musst. Vergleiche mindestens drei Tarife, bevor du dich entscheidest – und achte nicht nur auf die Kosten, sondern auch auf Flexibilität, Finanzstärke und Anlagemöglichkeiten. Wenn du dabei Unterstützung möchtest, melde dich gerne bei uns. Die Vertragsanalyse ist zunächst kostenfrei.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.