Warum dieser Berater selbst die Konkurrenz überzeugt: So sicherst du deine Mitarbeiter ab

Top-Tarife von Georg Soller

Du suchst nach einer Betriebskrankenversicherung, die wirklich überzeugt? Dann kennst du wahrscheinlich das Problem: Unzählige Anbieter, undurchsichtige Vergleichsportale und Tarife, die alle gleich klingen. Doch es gibt Ausnahmen – Versicherungsexperten, deren Konditionen so gut sind, dass selbst andere Berater sie empfehlen. Genau so eine Geschichte ist die von Georg Soller. Seine Tarife tauchen auf keiner gekauften Vergleichsplattform auf, bieten aber das höchste Budget am Markt. Wie das funktioniert und was du als Arbeitgeber daraus lernen kannst, erfährst du hier.

Der Vorteil von Unabhängigkeit: Warum Top-Tarife nicht auf Vergleichsportalen stehen

Georg Soller ist einer der größten Produzenten im Bereich Betriebskrankenversicherungen – und trotzdem findest du seine Tarife nicht auf den üblichen Vergleichsplattformen. Der Grund ist simpel: „Ich gebe keinem Geld dafür, dass er meinen Tarif da drauf schreibt", erklärt er offen. Stattdessen hat er sich direkt mit den Versicherern zusammengesetzt und Sonderkonditionen ausgehandelt.

Das Prinzip dahinter: Wer genug Volumen liefert, bekommt Gehör. Mit über 1.600 Arbeitgebern und mehr als 40.000 versicherten Mitarbeitern hat Soller die Verhandlungsmacht, um maßgeschneiderte Tarife zu entwickeln. Diese laufen unter eigenem Label und werden von mehreren Versicherern gleichzeitig umgesetzt – so bleibt man flexibel und unabhängig.

Für dich als Unternehmer bedeutet das: Nicht jeder Top-Tarif ist öffentlich sichtbar. Manchmal lohnt es sich, gezielt nach Spezialisten zu suchen, die abseits der großen Portale agieren.

Warum Betriebskrankenversicherungen mehr sind als ein nettes Extra

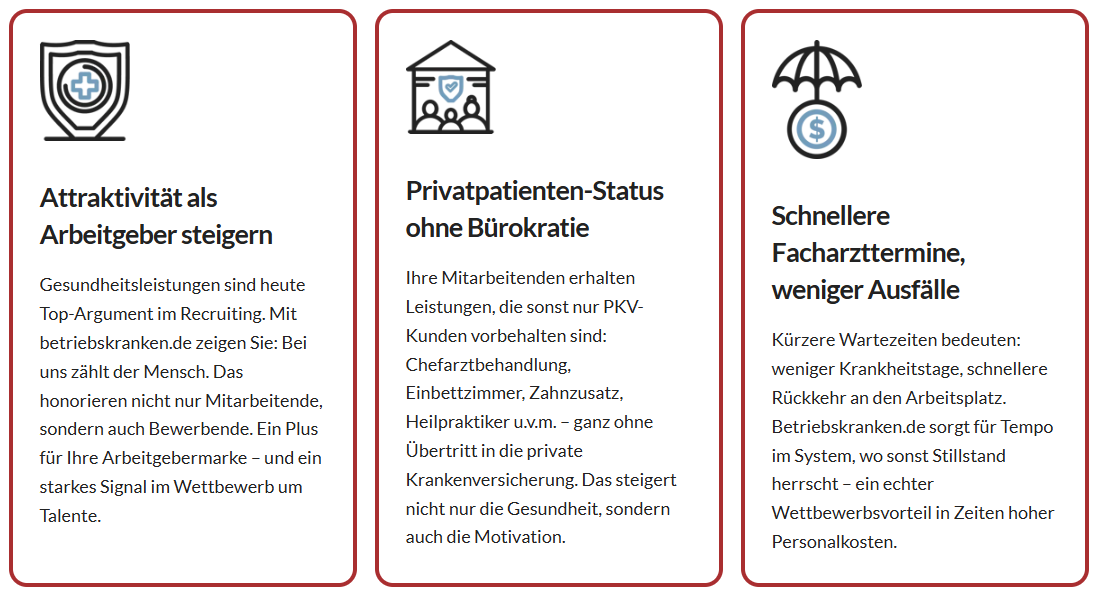

Eine betriebliche Krankenversicherung ist längst kein Luxus mehr – sie ist ein strategisches Instrument. Gerade in Branchen mit Fachkräftemangel, wie zum Beispiel der Physiotherapie, kann sie den Unterschied machen. Marco F., Gründer eines Physiotherapie-Unternehmens mit 50 Mitarbeitern, bringt es auf den Punkt: „Wir wollen der geilste Arbeitgeber sein. Und dazu gehört auch eine Betriebskrankenversicherung."

Die Vorteile liegen auf der Hand:

- Mitarbeiterbindung: Wer sich umsorgt fühlt, bleibt länger.

- Attraktivität im Recruiting: Zusatzleistungen wie Gesundheitsbudgets oder PKV-Status heben dich von der Konkurrenz ab.

- Weniger Krankheitsausfälle: Schnellere Arzttermine und präventive Maßnahmen halten dein Team gesund.

- Steuerliche Vorteile: Als Betriebsausgabe absetzbar, bei geschickter Gestaltung sogar steuer- und sozialversicherungsfrei.

Die 50-Euro-Grenze: Clever kombinieren statt Geld verschenken

Viele Arbeitgeber schöpfen den Sachbezug von 50 Euro pro Monat bereits mit Gutscheinen aus – etwa für Rewe oder Aral. Das Problem: Überschreitest du diese Grenze auch nur um einen Cent, wird der gesamte Betrag steuerpflichtig. Hier ist Fingerspitzengefühl gefragt.

Georg Sollers Tipp: Zahle die Betriebskrankenversicherung jährlich statt monatlich. So „schrottest" du den Sachbezug nur in einem Monat, während die anderen elf Monate weiterhin für Gutscheine genutzt werden können. Dein Steuerberater sollte das kennen – falls nicht, gibt es vom Dienstleister entsprechende Onboarding-Infos.

Wichtig: Selbst wenn du die 37b-Pauschalsteuer (30 %) zahlen musst, ist es als Unternehmen oft günstiger, als den Gewinn zu versteuern. Bei einer GmbH oder UG würden aus 100 Euro ungenutzt sonst nur 70 Euro im nächsten Jahr bleiben – nach Körperschafts- und Gewerbesteuer.

Was der Markt bietet – und was wirklich zählt

Die Bandbreite an Tarifen ist riesig: Von 300 bis 3.000 Euro Gesundheitsbudget pro Jahr ist alles möglich. Doch worauf solltest du achten?

Die Must-haves einer guten Betriebskrankenversicherung

- Keine Gesundheitsprüfung, keine Wartezeiten: Auch laufende Behandlungen müssen mitversichert sein.

- Einheitsbeitrag für alle: Faire Konditionen, unabhängig vom Alter oder Gesundheitszustand.

- Beitragsbefreiung bei Krankheit: Ist ein Mitarbeiter länger als sechs Wochen krank, in Elternzeit oder im Sabbatical, läuft der Vertrag weiter – ohne dass du zahlen musst.

- Weiterführung bei Ausscheiden: Der Mitarbeiter kann den Vertrag privat übernehmen, oft zu reduzierten Leistungen und Kosten.

- Keine Mindestlaufzeit: Flexibilität ist entscheidend. Georg Soller vergleicht es mit Fitnessstudios: „Seitdem die monatliche Kündigung anbieten, kündigt trotzdem kaum jemand."

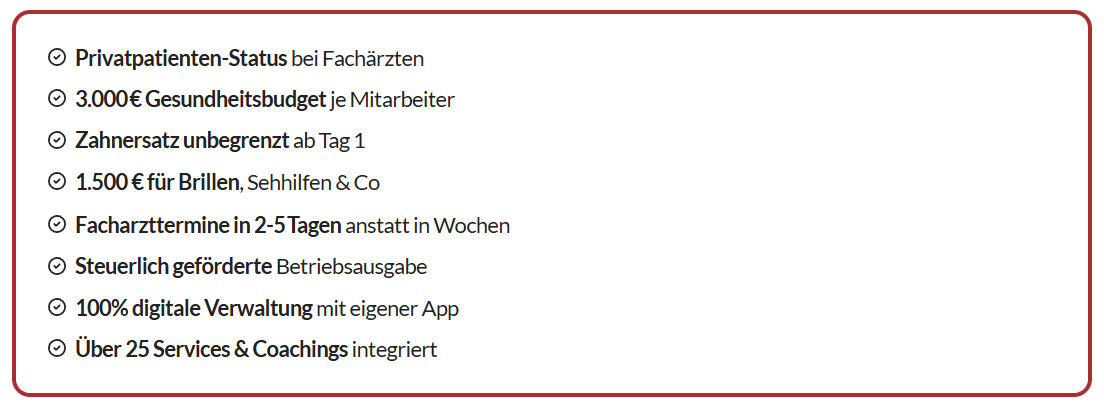

Wichtige Inhalte von easyBKV

Das Besondere: PKV-Status für gesetzlich Versicherte

Ein echtes Alleinstellungsmerkmal ist die Möglichkeit, Mitarbeitern ab zehn Teilnehmern einen PKV-Status zu verschaffen – ohne dass sie ihre gesetzliche Krankenversicherung verlassen müssen.

So funktioniert's:

- Der Mitarbeiter stellt bei seiner gesetzlichen Kasse auf das Kostenerstattungsprinzip um.

- Er erhält ein Kärtchen des privaten Krankenversicherers und wird beim Arzt wie ein Privatpatient behandelt.

- Die gesetzliche Kasse bleibt bestehen, inklusive beitragsfreier Familienversicherung.

- Im Ruhestand kann der Mitarbeiter jederzeit zurück zur normalen GKV-Versorgung.

Die Kosten: Je nach Ausbaustufe zwischen 110,70 Euro (nur ambulant) und 213,78 Euro (Vollausbau mit stationär und Zahn) pro Monat.

Gerade für Führungskräfte oder langjährige Mitarbeiter kann das ein enormer Anreiz sein. Der Effekt: „Max Müller oder die Putzfrau ruft beim Arzt an, sagt, ich bin privat versichert – und hat oft innerhalb weniger Stunden einen Termin."

Budgets und Zusatzbausteine: Was ist sinnvoll?

Die gängigsten Pakete bewegen sich zwischen 27 Euro (Basis) und 50+ Euro (Premium) pro Mitarbeiter und Monat. Je höher die Investition, desto umfangreicher das Budget:

- Basis-Version (27 €): 1.200 € Jahresbudget, 600 € für Sehhilfen, Verdopplung bei Nichtnutzung.

- Standard-Version (ca. 40 €): 1.800 € Budget, 900 € für Brillen, zusätzlich Zahnersatz mit 70 % Erstattung.

- Komfort-Version (ca. 105 €): Bis zu 3.000 € Budget, 1.500 € für Brillen, volle Abdeckung auch bei teuren Zahnbehandlungen.

Wichtig: Achte darauf, dass die gesamte GOÄ (Gebührenordnung für Ärzte) abgesichert ist. Viele Tarife schließen bestimmte Zusatzleistungen aus – etwa erweiterte Vorsorgeuntersuchungen beim Hausarzt. Das führt zu Frust, wenn Rechnungen abgelehnt werden.

Zusatzbausteine, die sich lohnen

- Zahnersatz ohne Höchstlimit und Wartezeit: Gerade bei älteren Mitarbeitern ein Riesenplus.

- Auslandsreisekrankenversicherung: Wichtig, damit dein Team im Urlaub oder auf Geschäftsreisen abgesichert ist.

- Wellness-Massagen: Ja, das geht! Solange ein Heilpraktiker oder Physio eine Gebührenziffer auf die Rechnung schreibt, wird es erstattet.

Service, der den Unterschied macht

Eine gute Betriebskrankenversicherung steht und fällt mit dem Service. Georg Soller hat dafür ein zehnköpfiges Team, das den gesamten Einführungsprozess begleitet:

- Information: Kurzes Video für Mitarbeiter, das über WhatsApp oder Intranet geteilt werden kann.

- Individuelle Beratung: Auf Wunsch Telefonate oder Online-Meetings mit jedem Mitarbeiter.

- Bypass-Support: Rückfragen laufen direkt über den Dienstleister – nicht über die Personalabteilung.

- Schnelle Abrechnung: 97 % aller Rechnungen werden in drei Tagen bearbeitet.

- Jährlicher Check: Einmal pro Jahr gibt es ein Gespräch, um den Tarif zu optimieren.

Dazu kommt eine App mit über 20 Sprachen, Live-Chat, digitalem Rechnungseinreichen und Zusatzservices wie:

- Videosprechstunden: Arzttermine abends auf der Couch, ohne nachmittags fernzubleiben.

- Facharzttermin-Vermittlung: Innerhalb von fünf Tagen.

- Psychologische Onlineberatung: Diskreter Zugang für Mitarbeiter und deren Familien.

- Coaching-Programme: Von Zeitmanagement über Elterncoaching bis hin zu Entspannungstechniken.

Vorteile von easyBKV

Diese Services sind nicht nur für die Mitarbeiter, sondern auch für deren Angehörige nutzbar – ein weiterer Pluspunkt für die Attraktivität.

Zwei-Klassen-Modell: Sinnvoll oder problematisch?

Viele Unternehmen überlegen, unterschiedliche Leistungsgruppen zu bilden – etwa nach Unternehmenszugehörigkeit oder Hierarchiestufe. Das ist grundsätzlich möglich, muss aber AGG-konform sein (Allgemeines Gleichbehandlungsgesetz).

Erlaubte Kriterien:

- Unternehmenszugehörigkeit (z. B. ab 3 Jahren Komfort-Version)

- Führungsverantwortung (PKV-Status)

Nicht erlaubt:

- Diskriminierung nach Geschlecht, Alter, Herkunft etc.

Georg Sollers Rat: „Klare, nachvollziehbare Regeln aufstellen, die für alle transparent sind.

Fazit: Investition in Menschen zahlt sich aus

Eine durchdachte Betriebskrankenversicherung ist mehr als ein Benefit – sie ist ein Signal. Du zeigst deinen Mitarbeitern, dass du sie wertschätzt und in ihre Gesundheit investierst. Gleichzeitig stärkst du deine Position im War for Talents und reduzierst langfristig Krankheitsausfälle.

Die wichtigsten Takeaways:

- Schau über Vergleichsportale hinaus – die besten Tarife sind oft nicht gelistet.

- Nutze den Sachbezug clever, um steuerliche Vorteile zu maximieren.

- Prüfe, ob ein PKV-Status für ausgewählte Mitarbeitergruppen sinnvoll ist.

- Achte auf umfassenden Service und schnelle Abrechnungen.

- Denke langfristig: Gesunde, zufriedene Mitarbeiter sind produktiver und loyaler.

Dein nächster Schritt: Hol dir konkrete Angebote ein, sprich mit deinem Steuerberater und triff eine Entscheidung. Deine Mitarbeiter – und dein Unternehmen – werden es dir danken.

Georg Soller - Versicherung seit 1951

Sie benötigen Unterstützung bei der Auswahl des richtigen Anbieters?