Warum du den Tabellen deiner Versicherung niemals trauen solltest

Versicherer lügen dich an

Du sitzt beim Versicherungsberater, und auf dem Papier sieht alles fantastisch aus: Bei 6 % Rendite winken dir am Ende über 700.000 Euro. Klingt verlockend, oder?

Doch die Wahrheit ist ernüchternd – diese Zahlen existieren nur im Märchenland.In diesem Beitrag decken wir auf, welche Tricks Versicherer bei ihren Hochrechnungen anwenden und warum diese mathematisch oft schlichtweg unmöglich sind.

Wenn du gerade im Beratungsprozess steckst oder deine bestehenden Verträge prüfen möchtest, solltest du jetzt aufmerksam weiterlesen.

Die Täuschung beginnt bei den Grundannahmen

Das magische Dreieck der Renditeannahmen

Wenn dir dein Berater eine Renteninformation zeigt, siehst du oft Hochrechnungen mit 0 %, 3 %, 6 % und manchmal sogar 9 % Rendite. Die 6-Prozent-Marke ist dabei der Klassiker – vermutlich angelehnt an die durchschnittliche Rendite weltweiter Aktienmärkte von 7–8 %, nur eben "konservativ" angepasst. Das Problem: Diese Zahlen suggerieren eine Präzision, die in der Realität nicht existiert.

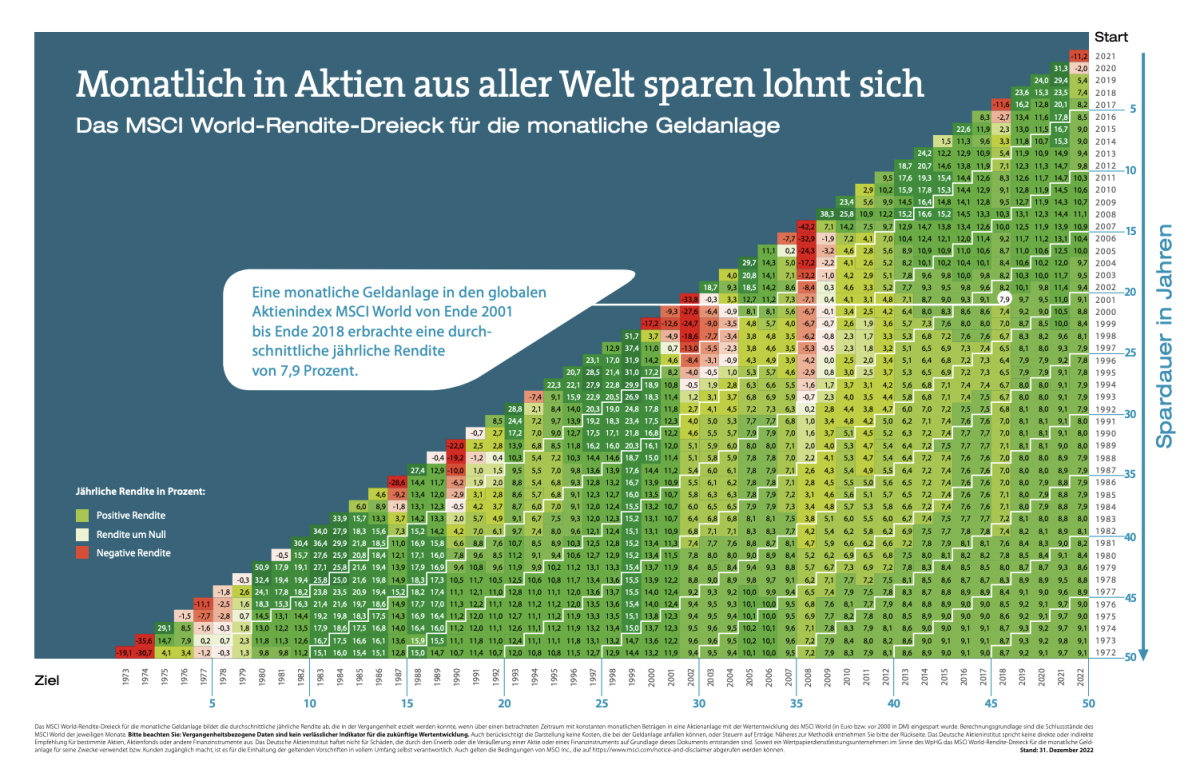

Renditedreieck des MSCI World Index - Quelle: Deutsches Aktieninstitut

Schaust du dir historische Renditedreiecke des MSCI World an – einem weltweit gestreuten Aktienindex – siehst du tatsächlich Renditen zwischen 7 % und 9 % über längere Anlagezeiträume. Aber: Ein Index hat keine Kosten.

Ein Versicherungsprodukt schon – und zwar nicht selten erhebliche.

Der Kostenfaktor: Die unsichtbare Bremse

Versicherungsprodukte verursachen verschiedene Kostenarten:

- Abschluss- und Vertriebskosten: Oft mehrere tausend Euro, die über die ersten fünf Jahre verteilt werden

- Verwaltungskosten: Monatliche Gebühren auf deine Beiträge

- Kosten auf das Nettoanlagevolumen (NAV): Gebühren auf das tatsächlich angelegte Kapital

- Stückkosten: Zusätzliche Fixkosten pro Transaktion

Praxis-Tipp: Öffne dein Versicherungsangebot als PDF und nutze die Tastenkombination Strg+F (Windows) oder Cmd+F (Mac). Suche nach dem Begriff "Verwaltungskosten" – so findest du die relevanten Passagen am schnellsten, denn die Begrifflichkeiten variieren je nach Anbieter.

Wenn der MSCI World 7–9 % Rendite bringt, deine Versicherung aber Kosten von 1,5–2 % hat, bleiben dir bestenfalls 5–7 % übrig. Und das ist erst der Anfang.

Die versteckten Tricks in den Hochrechnungen

Brutto vs. Netto: Welche Methode wird verwendet?

Hier wird es richtig tricky. In vielen Kalkulationsprogrammen können Berater per Dropdown-Menü auswählen, mit welcher Renditeannahme sie die Hochrechnung erstellen – 6 %, 7 %, 8 % oder sogar 15 %. Aber das ist noch nicht alles.

Es gibt zwei Berechnungsmethoden:

- Bruttomethode: Die Kosten der Fonds werden von der angenommenen Rendite bereits abgezogen

- Nettomethode: Die Fondskosten werden NICHT berücksichtigt

Das macht einen gewaltigen Unterschied. Manche Versicherer lassen dich sogar per Häkchen auswählen, welche Methode in der Hochrechnung verwendet werden soll. Das Ergebnis: Völlig unterschiedliche Endzahlen, obwohl es um denselben Vertrag geht.

Was das für dich bedeutet: Schau genau hin, welche Methode verwendet wurde. Steht in deiner Hochrechnung die Nettomethode, sind die tatsächlichen Fondskosten noch gar nicht eingerechnet – die reale Ablaufleistung wird also deutlich niedriger ausfallen.

Fondskosten: Der zweite versteckte Renditekiller

Nehmen wir ein konkretes Beispiel: Der Flossbach von Storch Multiple Opportunities – ein bekannter, aktiv gemanagter Fonds mit 1,62 % laufenden Kosten pro Jahr.

Rechnen wir:

- Monatliche Einzahlung: 676 €

- Anlagedauer: 35 Jahre

- Angenommene Rendite: 7 % (wie MSCI World)

- Ergebnis: ca. 1,16 Millionen Euro

Beispiel ohne Fondskosten - Quelle: zinsen-berechnen.de

Ziehen wir nun die Fondskosten von 1,62 % ab, bleiben nur noch 5,38 % Rendite übrig. Das klingt nach einem kleinen Unterschied? Ist es aber nicht. Über 35 Jahre schmilzt dein Endkapital dadurch erheblich.

Beispiel mit Fondskosten - Quelle: zinsen-berechnen.de

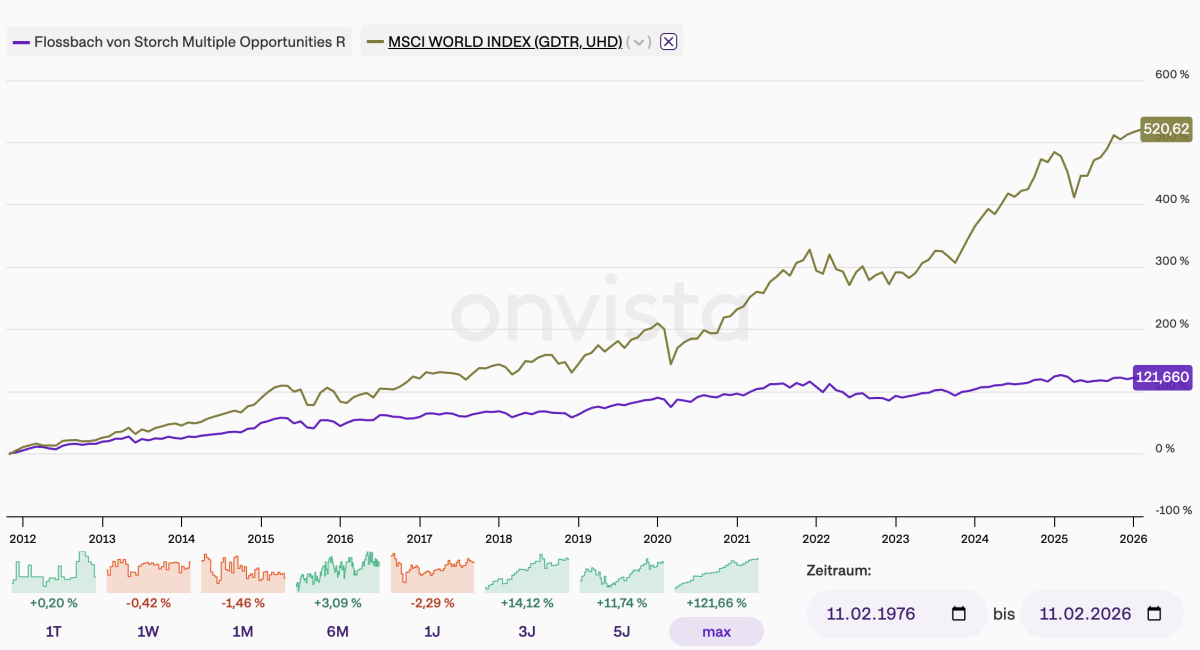

Und jetzt kommt's: Vergleicht man viele aktiv gemanagte Fonds mit ihrer Benchmark (z. B. MSCI World), schneiden sie oft schlechter ab als der Index selbst – trotz höherer Kosten. Du zahlst also mehr und bekommst weniger.

Flossbach von Storch Multiple Opportunities R vs. MSCI World Index Quelle: Onvista.de

Praxis-Tipp: Auf onvista.de kannst du in der Regel alle Fonds finden und sie mit ihrer Benchmark vergleichen. Suche deinen Fonds einfach in der Suchleiste und klicke, sobald du ihn gefunden hast auf "Vergleichen mit Benchmark".

Die Lüge vom Anlagebetrag: Das Sicherungsvermögen

Hier wird es richtig absurd. Wenn du monatlich 676 € einzahlst, denkst du vermutlich, dass diese 676 € auch investiert werden. Weit gefehlt.

Bei vielen Versicherungsprodukten – besonders in der betrieblichen Altersvorsorge – fließt ein großer Teil deines Geldes in das sogenannte Sicherungsvermögen oder den Deckungsstock des Versicherers. Dieser Topf dient dazu, die Vertragsgarantie abzusichern.

So funktioniert die Aufteilung:

- Sicherungsvermögen/Deckungsstock: Hier landet oft 50–80 % deines Beitrags. Die Verzinsung liegt bei mageren 2–3 % pro Jahr - NACH KOSTEN!

- Wertsicherungsfonds: Ein vom Versicherer häufig aufgelegter Spezialfonds mit 3-5% Renditeerwartung

- Freie Fondsanlage: Nur hier kann tatsächlich höhere Rendite erzielt werden – leider kommt hier oft nur ein Bruchteil deines Geldes an

Konkretes Beispiel: Ein Vertrag mit 80 % Garantie investiert regelmäßig tatsächlich nur 20 % deines Geldes in renditestarke Fonds. Der Rest dümpelt im Deckungsstock vor sich hin.

Stell dir vor, du sitzt in einem Porsche ohne Motor – genau so funktionieren diese Verträge. Sie können die angenommenen 6 % Rendite faktisch gar nicht erreichen, weil ihnen schlichtweg der Motor dafür fehlt.

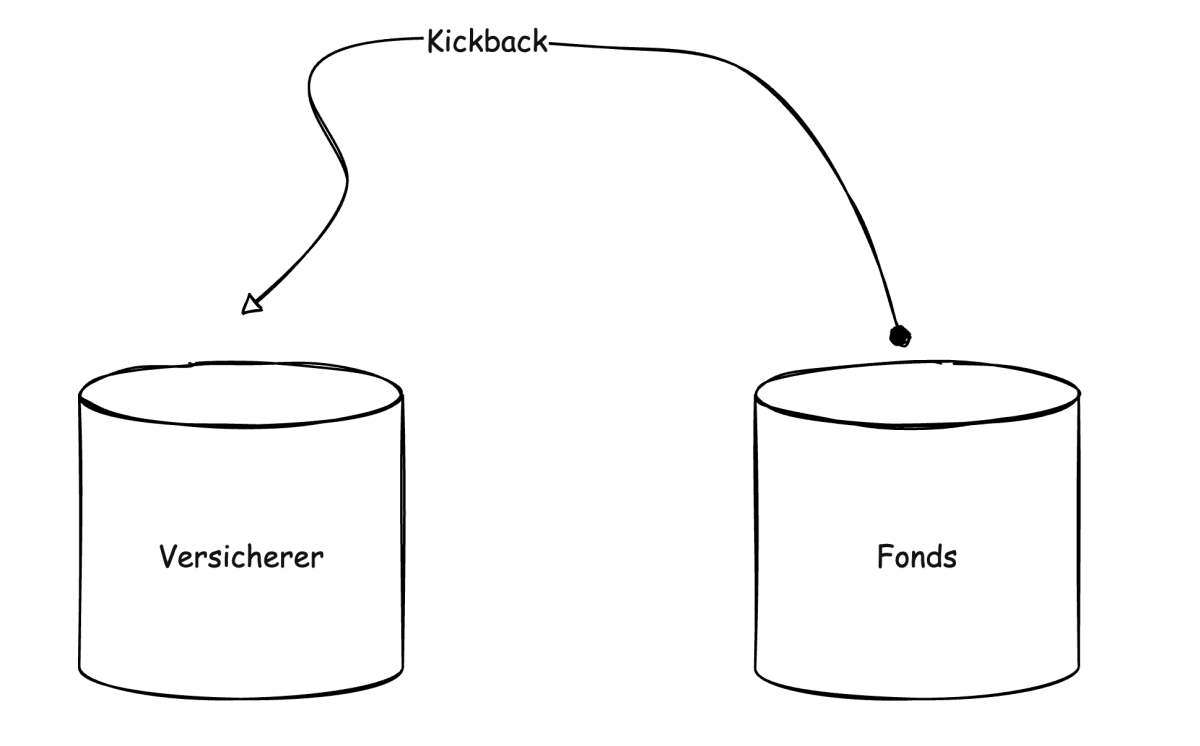

Kickbacks: Wenn der Fonds dem Versicherer Geld zurückzahlt

Es wird noch dubioser. Viele aktiv gemanagte Fonds zahlen sogenannte Kickbacks – Rückvergütungen an Versicherer oder Vertriebe.

So läuft es:

- Ein Fonds hat 1,5 % Kosten

- Tatsächlich braucht er nur 1,0 % für seine Ausgaben

- Die Differenz von 0,5 % fließt als Kickback zurück an den Versicherer

Kickbackvergütung an den Versicherer seitens des Fonds

Früher (und teilweise heute noch) haben Versicherer diese Kickbacks in ihre Hochrechnungen eingerechnet. Das Ergebnis: In deiner Tabelle steht eine Ablaufleistung von 1,4 Millionen Euro bei 6 % Rendite – obwohl du bei echten 6 % nur auf 1,2 Millionen kommen würdest.

Auf Nachfrage eines Versicherungsvorstands dazu? "Weil alle das so machen."

Die Effektivkostenquote: Dein Schlüssel zur Wahrheit

Es gibt einen verpflichtenden Wert, den jeder Versicherer ausweisen muss: die Effektivkostenquote (auch "Reduction in Yield" genannt).

So findest du sie: Öffne dein Angebot als PDF, drücke Strg+F und suche nach "Effektivkosten".

Steht dort beispielsweise 1,8 %, bedeutet das: Von den erhofften 7 % Marktrendite gehen automatisch 1,8 % für Kosten drauf. Übrig bleiben 5,2 % – und das ist die realistischere Basis für deine Kalkulation.

Zum Vergleich: Ein ETF auf den MSCI World hat Kosten von etwa 0,2 % pro Jahr. Die Effektivkosten eines simplen Depots liegen also bei 0,2 % statt 1,8 %.

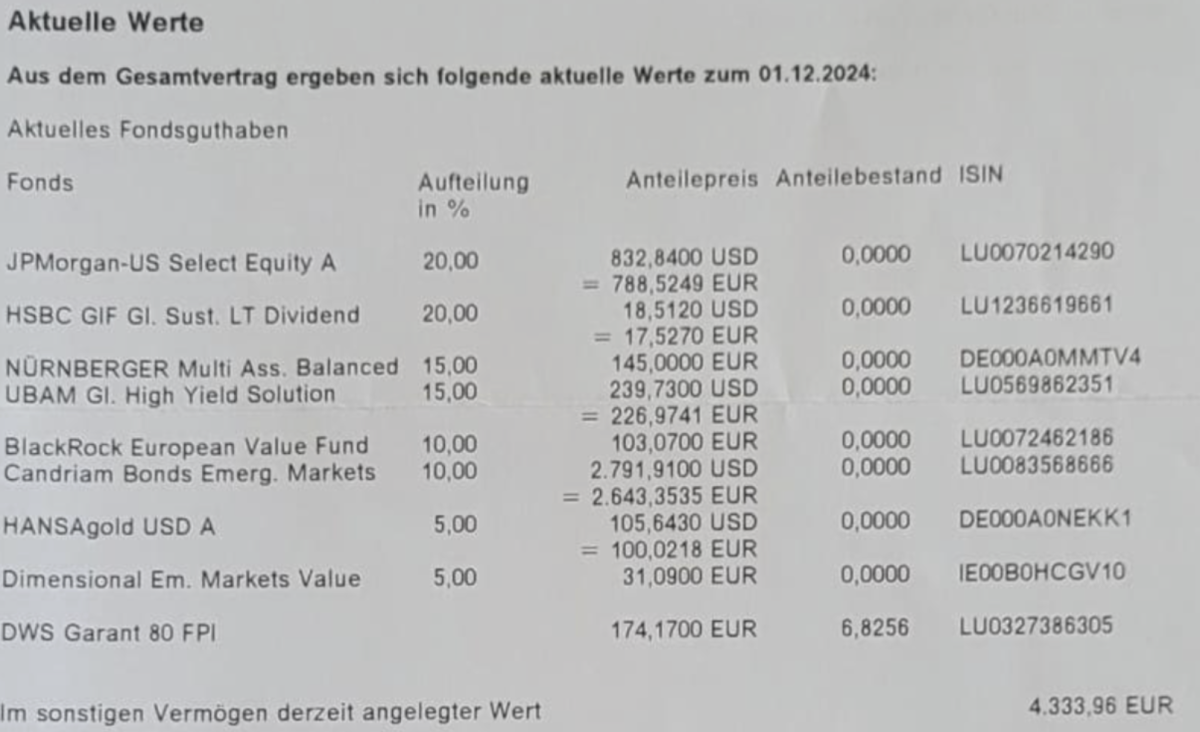

Ein echter Vertragsstand als Beweis

Ein Blick in einen realen Vertrag zeigt das ganze Ausmaß:

- Gesamtes angelegtes Kapital: Mehrere tausend Euro

- Anteilsbestand in freien Fonds: 0,00 €

- Wertsicherungsfonds: 6 Anteile

- Sicherungsvermögen: 4.333 €

Realauszug aus einem Vertrag

Das ist ein Vertrag mit 80 % Garantie. Es wurde praktisch nichts in renditestarke Anlagen investiert. Dieser Vertrag steht nicht nur mit angezogener Handbremse – er steht vor der Wand.

Die Realrechnung: Was wirklich bei dir ankommt

Zeit für Klartext. Nehmen wir folgendes Szenario:

- Monatsbeitrag: 644 €

- Laufzeit: 40 Jahre

- Versicherer verspricht bei 6 % Rendite: ca. 710.000 €

Die ehrliche Rechnung unter Berücksichtigung von:

- Tatsächlichen Produktkosten (Strg+F sei Dank)

- 50 % Deckungsstock (sogar fair gerechnet, viele haben 80 %)

- Realen Überschussbeteiligungen (2–3 %)

- Fondskosten

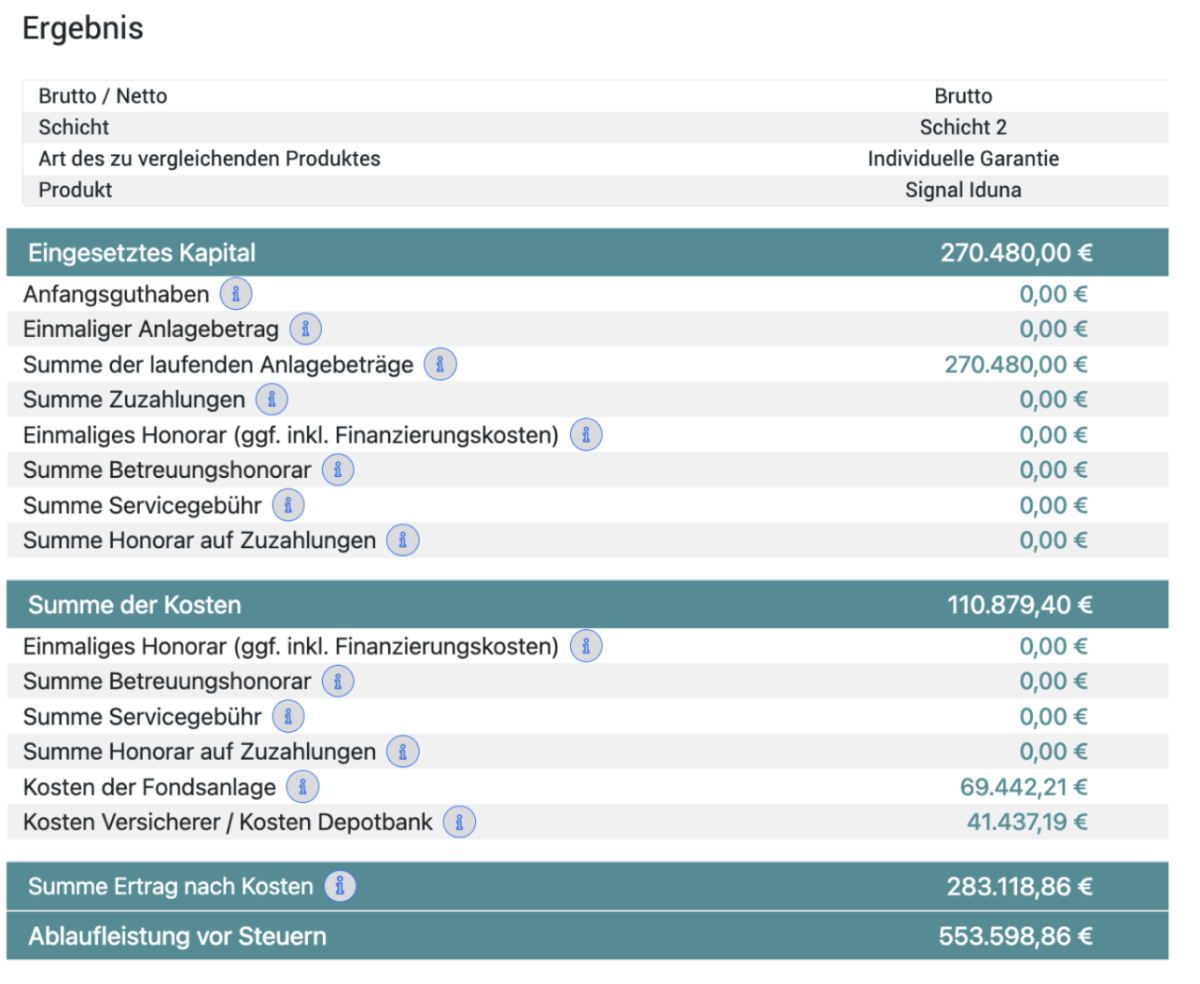

Finanzmathematische Untersuchung des genannten Vertrages

Ergebnis: Ablaufleistung von ca. 553.000 € – fast 150.000 € weniger als versprochen.

Und selbst diese Rechnung ist noch optimistisch, denn sie geht von gleichbleibend guten Marktbedingungen aus.

Tobias Vetter - er betreut über 1500 Unternehmer bei ihren Finanzen

Fazit: Rechne selbst, vertraue nicht blind

Die Hochrechnungen der Versicherer sind keine böswillige Lüge, aber sie basieren auf Annahmen, die in der Praxis kaum erreichbar sind. Kosten werden verschleiert, Garantieverpflichtungen bremsen die Rendite, und Fondskosten sowie Kickbacks fressen zusätzlich an deiner Performance.

Dein Aktionsplan:

- Finde die Effektivkosten: Strg+F → "Effektivkosten" in deinem Angebot

- Prüfe die Berechnungsmethode: Brutto oder Netto?

- Checke die Fondskosten: Auf Plattformen wie Onvista kannst du die laufenden Kosten und Performance vergleichen

- Frage nach der Garantiehöhe: Je höher die Garantie, desto weniger Geld fließt in renditestarke Anlagen

- Lass dir echte Vertragsstände zeigen: Nicht Hochrechnungen, sondern reale Beispiele von bestehenden Kunden

Die wichtigste Erkenntnis: Wenn dir jemand mit bunten Tabellen und Traumrenditen kommt – bleib kritisch. Rechne selbst nach. Und im Zweifel gilt: Ein einfaches ETF-Depot mit 0,2 % Kosten schlägt die meisten Versicherungskonstrukte um Längen.

Beobachte dich beim nächsten Beratungsgespräch genau: Lässt du dich von großen Zahlen blenden, oder fragst du nach den Details? Dein zukünftiges Ich wird es dir danken.