Alte Leipziger HFR10: Darauf musst du achten und welche Alternativen sind besser?

Detailanalyse Alte Leipziger HFR10 ETF-Rentenversicherung Nettopolice

Du möchtest fürs Alter vorsorgen und dabei möglichst wenig Geld an den Staat abgeben? Dann solltest du dir sog. "Nettopolicen" genauer anschauen. Diese provisionsfreien Rentenversicherungen bieten steuerliche Vorteile, die ein normales Depot nicht hat: keine Vorabsteuer auf Erträge, nach 12 Jahren Haltedauer und ab dem 63. Lebensjahr nur halbe Besteuerung der Gewinne – und im Todesfall sind die Erträge sogar komplett einkommensteuerfrei.

Eine besonders häufig genannte Nettopolice ist der Tarif HFR10 der Alten Leipziger. Doch lohnt sich dieser Vertrag wirklich? Wo liegen die Stärken, wo die Schwächen?

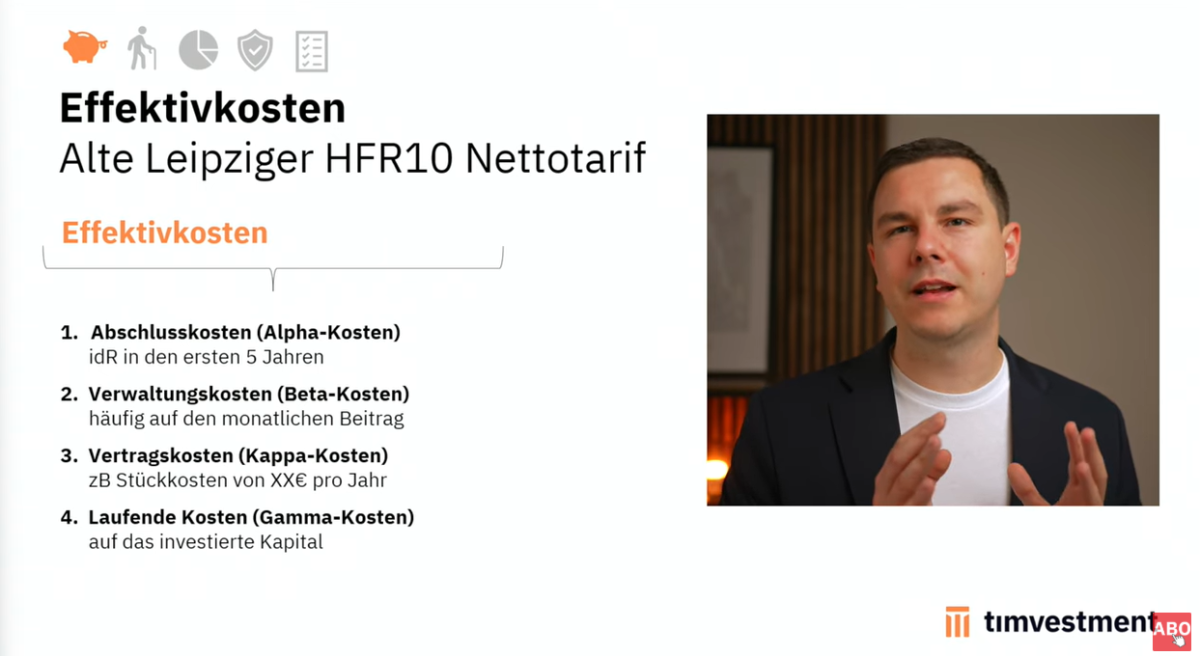

Die Kostenfalle: Warum du genau hinschauen musst

Viele vergleichen Rentenversicherungen nur anhand der Effektivkosten – ein großer Fehler. Denn diese Prozentzahl allein sagt wenig darüber aus, wie viel Geld am Ende wirklich bei dir ankommt. Entscheidend ist, wie sich die Kosten zusammensetzen und wie alt du beim Abschluss bist.

Diese Kostenblöcke solltest du kennen

Bei den meisten Tarifen fallen verschiedene Gebühren an:

- Abschlusskosten (Alpha-Kosten): Bei echten Nettopolicen sollten diese in den ersten fünf Jahren bei 0 % liegen

- Verwaltungskosten (Beta-Kosten): Laufende Gebühren auf deinen monatlichen Beitrag

- Vertragskosten (Kappa-Kosten): Feste Stückkosten pro Jahr

- Laufende Kosten (Gamma-Kosten): Prozentuale Gebühren auf dein investiertes Kapital

Wer hier nicht aufpasst, verschenkt bares Geld. Bei alten Verträgen mit zu hohen Kosten können das über die Laufzeit hinweg leicht 100.000 Euro oder mehr sein, die dir fürs Alter fehlen.

Thorsten Illig-Martin - Experte für ETF-Nettopolicen: Relevante Kostenblöcke bei Rentenversicherungen

So schneidet die Alte Leipziger ab

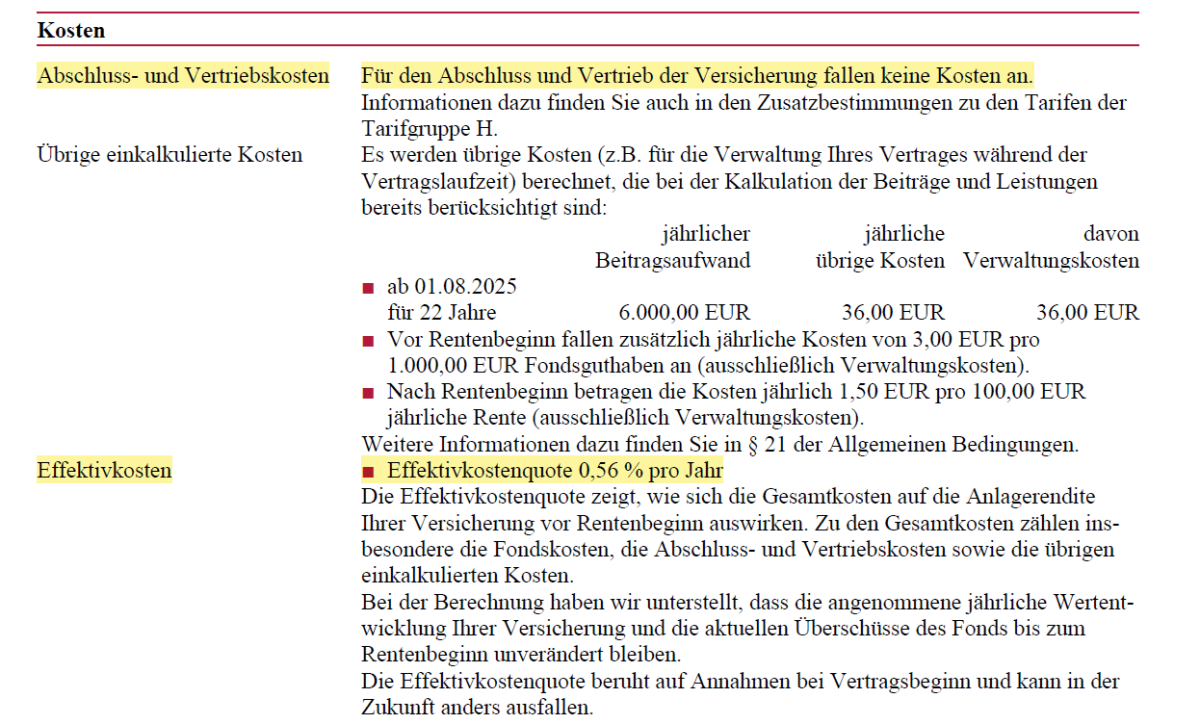

Bei einem monatlichen Sparplan von 500 Euro ergeben sich je nach Alter unterschiedliche Kostenstrukturen. Nach Abzug der ETF-Kosten bleiben folgende echte Policenkosten:

- 25-Jährige: 0,34 % pro Jahr

- 35-Jährige: 0,35 % pro Jahr

- 45-Jährige: 0,36 % pro Jahr

- 55-Jährige: 0,41 % pro Jahr

Das Besondere: Bei vielen anderen Anbietern steigen die Kosten mit dem Alter drastisch an – teilweise auf 0,8 oder 0,9 % für 55-Jährige. Die Alte Leipziger bleibt auch für ältere Kunden attraktiv, weil die Kostenstruktur nicht explodiert. Ein klarer Pluspunkt, wenn du erst später mit der Altersvorsorge startest.

Auszug Angebotsunterlagen Alte Leipziger Nettopolice

Rentenfaktoren: Wie viel Rente bekommst du wirklich?

Der Rentenfaktor zeigt dir, wie viel monatliche Rente du später pro 10.000 Euro Kapital erhältst. Dabei gibt es zwei Werte: den aktuellen (realistischen) und den garantierten (Worst-Case-Szenario).

Bei einer Rentengarantiezeit von 20 Jahren und Todesfallleistung sehen die Faktoren so aus:

- 25-Jährige: 28 Euro aktuell, 26,76 Euro garantiert

- 35-Jährige: 29 Euro aktuell, 27,70 Euro garantiert

- 45-Jährige: Über 28 Euro aktuell, knapp 29 Euro garantiert

- 55-Jährige: Knapp 30 Euro aktuell, 29,87 Euro garantiert

Die garantierten Rentenfaktoren sind durchweg solide – selbst im schlechtesten Fall kannst du mit einer vernünftigen Auszahlung rechnen.

ETF-Auswahl: Flexibel oder vorgefertigt?

Ein großer Vorteil der Alten Leipziger: Du hast die Wahl zwischen rund 180 ETFs und Fonds. Dabei kannst du entweder einzelne Positionen selbst auswählen oder auf vorgefertigte Portfolios (sogenannte "Baskets") von Anbietern wie Vanguard oder Dimensional setzen.

Was ist drin?

Die Auswahl deckt alle wichtigen Bereiche ab:

- Globale Indizes: MSCI World, S&P 500, FTSE All-World

- Regionale Schwerpunkte: Japan, Europa, USA, Emerging Markets

- Themen-ETFs: Technologie, nachhaltige Investments, Islamic Finance

- Faktor-ETFs: Value, Small Cap und mehr

Ob du breit diversifiziert anlegen oder gezielt auf bestimmte Märkte setzen willst – die Auswahl ist mehr als ausreichend, um ein solides, individuelles Portfolio aufzubauen.

Wie sicher ist die Alte Leipziger?

Bei einer Rentenversicherung, die Jahrzehnte läuft, ist die Finanzkraft des Versicherers entscheidend. Die Alte Leipziger hat von der Ratingagentur Fitch ein A+ erhalten – ein sehr gutes externes Rating.

Noch aussagekräftiger ist die Solvabilitätsquote: Sie zeigt, wie gut der Versicherer auch in Krisenzeiten seinen Verpflichtungen nachkommen kann. Gesetzlich vorgeschrieben sind mindestens 100 %. Die Alte Leipziger liegt bei 370 % (Stand Ende 2024) – ein komfortables Polster, das für finanzielle Stabilität spricht.

Besonderheiten, die den Unterschied machen

Neben den Standardfunktionen bietet der Tarif HFR10 einige interessante Extras:

Anlaufmanagement bei Einmalzahlungen

Wenn du eine größere Summe auf einmal investierst, kannst du ein Anlaufmanagement wählen. Dabei wird das Geld schrittweise angelegt, um Kursschwankungen besser auszugleichen.

Rebalancing auf Wunsch

Dein Portfolio kann automatisch wieder auf die ursprüngliche Gewichtung zurückgesetzt werden, wenn sich die Anteile durch Kursveränderungen verschieben.

Pflegeoption als Zusatz

Falls du pflegebedürftig wirst, kannst du bei der lebenslangen Rente eine höhere Auszahlung erhalten. Das klingt gut, ist aber mit Vorsicht zu genießen: Bei schwerer Pflegebedürftigkeit sinkt auch die Lebenserwartung – der Vorteil relativiert sich also oft.

Fazit: Für wen lohnt sich die Alte Leipziger?

Der Tarif HFR10 der Alten Leipziger ist eine solide Nettopolice mit fairen Kosten, die sich auch für ältere Sparer noch lohnt. Besonders hervorzuheben sind die stabile Kostenstruktur über alle Altersgruppen hinweg, die breite ETF-Auswahl und die Flexibilität.

Aber Achtung: Die günstigste Police bringt dir nichts, wenn du sie nach ein paar Jahren doch wieder auflösen musst – dann verlierst du die Steuervorteile. Entscheidend ist, dass der Vertrag zu deiner Lebenssituation und deinen langfristigen Zielen passt.

Dein nächster Schritt: Vergleiche immer mindestens drei verschiedene Tarife am besten mit einem echten Experten, bevor du dich entscheidest. Nur so kannst du sicher sein, dass du die für dich beste Lösung findest – und nicht mehrere Tausend Euro verschenkst, die dir im Alter fehlen würden. Wenn du dabei Unterstützung möchtest, melde dich gerne bei uns. Die Vertragsanalyse ist zunächst kostenfrei.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.