Betriebliche Altersvorsorge für Geschäftsführer: Steuern sparen mit der bAV

Luca Himmer erklärt die betriebliche Altersvorsorge für Geschäftsführer

Du bist Geschäftsführer und fragst dich, wie du im Alter finanziell abgesichert bist?

Die Antwort ist ernüchternd: Gemessen an deinem aktuellen Verdienst wird die gesetzliche Rente nur einen Bruchteil abdecken - in den meisten Fällen existiert gar kein GRV-Anspruch.

Doch genau hier liegt auch deine Chance – denn bei der betrieblichen Altersversorgung (bAV) stehen dir als Geschäftsführer deutlich größere Gestaltungsspielräume offen als deinen Mitarbeitern. Mit der richtigen Strategie lässt sich eine Vollversorgung aus unversteuerten Unternehmenserträgen aufbauen. Allerdings gilt: Je größer die Spielräume, desto strenger die Prüfung durch das Finanzamt.

Damit du nicht in die Steuerfalle tappst, erfährst du hier, worauf es wirklich ankommt.

Nicht jeder Geschäftsführer ist gleich: Dein Status entscheidet

Bevor du dich mit konkreten Versorgungsmodellen beschäftigst, musst du zunächst klären, in welche Kategorie du fällst. Denn die Möglichkeiten der betrieblichen Altersversorgung hängen stark von deinem rechtlichen Status ab – und der unterscheidet sich je nach Rechtsform und Beteiligung am Unternehmen erheblich.

Es gibt Fälle in denen eine betriebliche Altersvorsorge möglich ist und andere in der sie nicht möglich ist

Personengesellschaften: Keine bAV möglich

Als Einzelkaufmann oder Gesellschafter-Geschäftsführer einer Personengesellschaft (KG, OHG) giltst du als selbstständiger Unternehmer. Da du keine Verträge mit dir selbst schließen kannst – und damit auch keinen Arbeitsvertrag hast – bleibt dir der Weg zur betrieblichen Altersversorgung verschlossen. Auch bei einer GmbH & Co. KG wirst du als selbstständig eingestuft, wenn du Kommanditist bist. Für dich bleibt nur die private Vorsorge, die allerdings steuerlich gefördert wird.

Angestellte Geschäftsführer ohne Beteiligung

Bist du als Geschäftsführer angestellt, aber nicht am Unternehmen beteiligt, wirst du steuerlich und sozialversicherungsrechtlich wie ein normaler Arbeitnehmer behandelt. Das Betriebsrentengesetz gilt für dich uneingeschränkt. Eine Besonderheit: Dein Versorgungsbedarf ist meist höher als bei anderen Mitarbeitern, und du solltest die Unverfallbarkeitsregelungen im Blick haben – gerade wenn dein Vertrag auf fünf Jahre befristet ist.

Minderheitsbeteiligung: Vorsicht bei mehreren Gesellschaftern

Hältst du eine Minderheitsbeteiligung an deiner Kapitalgesellschaft, bist du zunächst dem angestellten Geschäftsführer gleichgestellt. Du unterliegst der Sozialversicherungspflicht und dem Betriebsrentengesetz. Doch aufgepasst: Gibt es mehrere Gesellschafter-Geschäftsführer mit Minderheitsbeteiligungen, die zusammen die Mehrheit halten, unterstellt das Finanzamt in der Regel gleichgerichtete Interessen – besonders bei der bAV. Dann giltst du plötzlich als beherrschender Gesellschafter-Geschäftsführer mit allen verschärften Anforderungen.

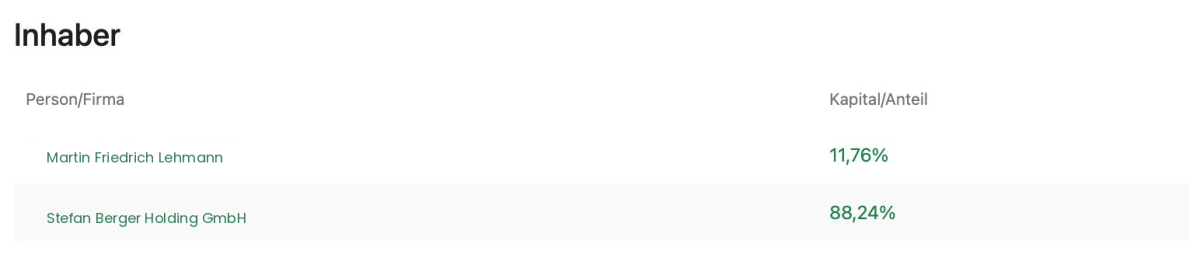

Martin Friedrich Lehmann - Minderheitsbeteiligung

Beherrschender Gesellschafter-Geschäftsführer: Maximale Freiheit, maximale Hürden

Verfügst du über die Mehrheit der Stimmrechte, beherrschst du die Gesellschaft. Sozialversicherungsrechtlich giltst du als selbstständig – keine Sozialversicherungspflicht, kein Betriebsrentengesetz. Trotzdem bleibst du Angestellter mit Gehaltsanspruch und kannst dir eine steuerlich anerkannte Versorgungszusage erteilen lassen.

Luca Himmer - beherrschender Gesellschafter-Geschäftsführer

Das Problem: Du bestimmst sowohl dein Gehalt als auch die Gewinnausschüttung. Um missbräuchliche Steuergestaltungen zu verhindern, prüft das Finanzamt deine Versorgungszusage am sogenannten Fremdvergleich – also an dem, was für einen angestellten, nicht beteiligten Geschäftsführer üblich wäre.

Zusatz- oder Vollversorgung: Was ist dein Ziel?

Die Frage, wie umfassend deine betriebliche Altersversorgung sein soll, hängt vor allem von deinem sozialversicherungsrechtlichen Status ab.

Zusatzversorgung für sozialversicherungspflichtige GF

Bist du sozialversicherungspflichtig, zahlst du auf dein Einkommen bis zur Beitragsbemessungsgrenze (BBG) in die gesetzliche Rentenversicherung ein. Eine Grundsicherung ist damit vorhanden. Die bAV wird dann häufig als Zusatzversorgung gestaltet: Von dem Gehaltsanteil oberhalb der BBG werden 75 Prozent als spätere Betriebsrente zugesagt. Hinzu kommen oft eine betriebliche Invalidenrente sowie Witwen-, Witwer- und Waisenrenten.

Vollversorgung für beherrschende GGF

Als beherrschender Gesellschafter-Geschäftsführer bist du nicht rentenversicherungspflichtig. Statt freiwilliger Beiträge zur gesetzlichen Rente bietet sich eine komplette arbeitgeberfinanzierte bAV an. Neben der Altersrente kannst du auch Invaliditäts- und Hinterbliebenenrenten vereinbaren.

Der Vorteil: Die Aufwendungen sind vollständig Betriebsausgaben und werden aus dem unversteuerten Unternehmensertrag finanziert – der Wirkungsgrad ist optimal. Doch genau deshalb stellt das Finanzamt hohe Anforderungen an die Gestaltung.

Die drei Versorgungsfälle im Überblick

Grundsätzlich können im Rahmen der bAV drei Leistungsarten zugesagt werden:

Altersrente

Die Altersrente wird gezahlt, wenn du ein bestimmtes Alter erreichst und aus dem Arbeitsleben ausscheidest. Normalerweise gilt 65 als Regelrentenalter, aber auch ein späterer Eintritt bis maximal 70 ist möglich. Ein vorgezogener Ruhestand mit Abschlägen ist ebenfalls denkbar, allerdings darf das Mindestalter von 60 Jahren (bei Zusagen ab 2012: 62 Jahre) nicht unterschritten werden.

Hinterbliebenenversorgung

Eine Hinterbliebenenrente wird ab deinem Tod gezahlt – unabhängig davon, ob du noch aktiv warst oder bereits Rente bezogen hast. Als Hinterbliebene gelten:

- Dein Ehepartner oder früherer Ehepartner (mit Anspruch aus Versorgungsausgleich)

- Deine Kinder bis 18 Jahre, bei Ausbildung bis 25 Jahre

- Nicht-eheliche Lebenspartner (hier gelten besondere formale Anforderungen)

Berufsunfähigkeit

Da die gesetzliche Rentenversicherung nur noch die Erwerbsminderung kennt – mit Verweisung auf jeden beliebigen anderen Beruf – ist die Absicherung der Berufsunfähigkeit quasi unverzichtbar. Im Regelfall wird eine mindestens 50-prozentige Berufsunfähigkeit vorausgesetzt. Sinnvoll ist eine Befristung der BU-Rente bis zum Beginn der Altersrente.

Durchführungswege: Welcher passt zu dir?

Für die Umsetzung deiner bAV stehen dir fünf Durchführungswege zur Verfügung, die sich in zwei Hauptkategorien einteilen lassen:

Versicherungsförmige Wege:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

Unternehmensinterne Wege:

- Direktzusage (unmittelbare Pensionszusage)

- Unterstützungskasse

Luca Himmer erklärt einem Klienten die verschiedenen Durchführungswege

Versicherungsförmige Durchführungswege: Einfach, aber begrenzt

Bei Direktversicherung, Pensionskasse und Pensionsfonds zahlt dein Unternehmen laufende Beiträge an die jeweilige Einrichtung. Du erwirbst einen Rechtsanspruch direkt gegen diese – nicht gegen dein Unternehmen. Die biometrischen Risiken (Langlebigkeit, vorzeitiger Tod) trägt die Versicherung.

Erfahrungsgemäß sind Pensionskassen und Pensionsfonds nicht sonderlich rentabel, weshalb sich unsere Beratung bei den Versicherungsförmigen Durchführungswegen auf die Direktversicherung beschränkt.

Der Vorteil: Die meisten steuerrechtlichen Hürden für GGF-Versorgungen – wie Ernsthaftigkeit, Finanzierbarkeit oder Erdienbarkeit – gelten automatisch als erfüllt. Keine Auswirkungen auf deine Unternehmensbilanz.

Der Nachteil: Die Beiträge sind nur bis 8 Prozent der BBG lohnsteuerfrei. Darüber hinaus entstehen Lohnsteuerpflichten. Für eine Vollversorgung reicht das nicht – diese Wege eignen sich vor allem als Ergänzung.

Direktzusage: Maximale Flexibilität bei höchstem Anspruch

Bei der Direktzusage verspricht dir dein Unternehmen eine künftige Rentenzahlung. Das Unternehmen kann dafür steuerlich anerkannte Pensionsrückstellungen bilden, die einen erheblichen Teil der Unternehmensfinanzierung darstellen können – ein enormer Innenfinanzierungseffekt.

Das Risiko: Dein Unternehmen trägt die volle Verpflichtung. Deshalb sind die steuerrechtlichen Anforderungen besonders hoch. Um das Risiko zu begrenzen, empfiehlt sich eine Rückdeckungsversicherung – allerdings entfällt damit der Finanzierungsvorteil.

Die Direktzusage ist ideal, wenn du eine Vollversorgung aufbauen oder den Innenfinanzierungseffekt nutzen willst.

Unterstützungskasse: Die Zwischenlösung

Die Unterstützungskasse nimmt eine Mittelstellung ein. Das Unternehmen zahlt Beiträge, die Kasse zahlt später die Renten. Du erwirbst aber – anders als bei versicherungsförmigen Wegen – keinen Rechtsanspruch gegen die Kasse. Das Versorgungsrisiko bleibt beim Unternehmen.

Die Rentenhöhe ist begrenzt und reicht selten für eine Vollversorgung. Die Beitragszahlung lässt sich jedoch flexibel handhaben. Ursprünglich ist die U-Kasse eher für Mitarbeiter als für Gesellschafter-Geschäftsführer gedacht.

Die steuerrechtlichen Stolpersteine

Gerade bei beherrschenden Gesellschafter-Geschäftsführern prüft das Finanzamt jede Versorgungszusage akribisch. Werden die Anforderungen nicht erfüllt, droht die Einstufung als verdeckte Gewinnausschüttung – mit empfindlichen Steuernachzahlungen.

Luca Himmer, Geschäftsführer des VH Family Offices

Betriebliche Veranlassung

Eine Versorgungszusage muss immer betrieblich veranlasst sein – also auf einem Arbeitsvertrag mit Entgeltanspruch beruhen. Du kannst dir nicht einfach statt Gehalt eine Versorgungszusage erteilen.

Ernsthaftigkeit der Zusage

Die Zusage muss tatsächlich darauf angelegt sein, dich im Alter zu versorgen. Zweifel entstehen, wenn du die Zusage beliebig zurücknehmen kannst oder sie ohne triftigen Grund einvernehmlich aufhebst. Bei versicherungsförmigen Wegen gilt die Ernsthaftigkeit stets als gegeben.

Finanzierbarkeit

Die Versorgungszusage darf dein Unternehmen nicht dauerhaft in seiner Existenz gefährden – weder durch laufende Beiträge noch durch plötzlich eintretende Risiken wie Invalidität. Sind diese Risiken versichert und können die Beiträge aufgebracht werden, gilt die Finanzierbarkeit als erfüllt.

Angemessenheit

Generell gilt: Eine Altersversorgung von bis zu 75 Prozent der aktiven Bezüge ist angemessen. Dabei werden alle Rentenquellen zusammengerechnet – gesetzliche Rente, alle bAV-Komponenten, auch Kapitalzahlungen (mit ca. 10 Prozent p.a. angerechnet).

Erdienbarkeit

Für Gesellschafter-Geschäftsführer gilt eine Erdienbarkeitsfrist von 10 Jahren – gemessen vom Zeitpunkt der Zusage bis zum Rentenbeginn. Bei Minderheitsbeteiligung genügen 3 Jahre, wenn die Gesamtbetriebszugehörigkeit mindestens 12 Jahre beträgt.

Wartefristen

Im Sinne des Fremdvergleichs gilt eine Probezeit von 2 bis 3 Jahren zwischen Einstellung und Zusageerteilung. Zudem wird eine Wartefrist von 5 Jahren ab Unternehmensgründung angesetzt. Beide Fristen entfallen bei Betriebsübergängen oder Umwandlungen. Bei versicherungsförmigen Wegen gelten diese Kriterien in der Regel nicht.

Abfindung

Das Betriebsrentengesetz verbietet grundsätzlich die Abfindung von Betriebsrenten. Da du als beherrschender GGF nicht unter das BetrAVG fällst, ist eine Abfindung prinzipiell möglich – aber nicht willkürlich. Sie muss sich am Barwert der zugesagten Leistung orientieren, sonst gefährdest du die Ernsthaftigkeit.

Formvorschriften und Insolvenzschutz

Eine Versorgungszusage benötigt Schriftform und die Genehmigung durch Aufsichtsrat oder Gesellschafterversammlung. Du musst vom Selbstkontraktionsverbot (§ 181 BGB) befreit sein.

Beim beherrschenden GGF greift der gesetzliche Insolvenzschutz (PSVaG) nicht. Schutz bietest du dir nur durch privatrechtliche Verpfändung der Rückdeckungsmittel – etwa einer Lebensversicherung – an dich selbst bzw. deine Hinterbliebenen.

Rückdeckung: So sicherst du die Finanzierung

Bei einer Direktzusage entstehen zunächst nur Pensionsrückstellungen, aber keine Zahlungsflüsse. Um im Leistungsfall liquide zu sein, solltest du eine geeignete Rückdeckung wählen.

Lebens- oder Rentenversicherung

Die häufigste Form: Eine Versicherung auf dein Leben deckt alle Versorgungsfälle ab – Altersrente, Invalidität, Hinterbliebenenversorgung. Weder du noch dein Unternehmen müsst euch Sorgen um die Zahlungsfähigkeit machen. Nachteil: Der Innenfinanzierungseffekt entfällt.

Externe Kapitalanlagen

Für die planbare Altersrente kannst du auch in renditestarke Fonds investieren. Die Flexibilität ermöglicht Renditeoptimierung und geringere laufende Zahlungen. Allerdings deckst du damit nicht die Risiken Langlebigkeit oder vorzeitiger Versorgungsfall ab – hierfür brauchst du zusätzliche Versicherungen.

Rückdeckungsmittel als Eigenkapitalersatz

Du kannst die steuerfrei erwirtschafteten Mittel auch im Unternehmen belassen und statt Fremdkapital für Investitionen nutzen. Das bringt Unabhängigkeit und maximale Rendite. Aber: Die Mittel unterliegen dem vollen unternehmerischen Risiko, Liquidität ist nicht immer gesichert, Insolvenzschutz kaum realisierbar.

Kongruenz ist entscheidend

Eine kongruente Rückdeckung bedeutet: Zahlungsverpflichtungen sind jederzeit und in voller Höhe aus der Rückdeckung zu erfüllen. Für Einzelpersonen ist das nur mit Versicherungen zu erreichen, da sonst das biometrische Risiko ohne Streuung unbezahlbar wäre.

Steuerliche Auswirkungen: Was du wissen musst

Lohnsteuer beim Geschäftsführer

Beiträge zu versicherungsförmigen Durchführungswegen sind Arbeitsentgelt – bis 8 Prozent der BBG lohnsteuerfrei, darüber voll lohnsteuerpflichtig.

Bei Direktzusage oder Unterstützungskasse entsteht in der Anwartschaft keine Lohnsteuerpflicht. Allerdings wird der Höchstbetrag für Rürup-Beiträge um einen fiktiven Rentenversicherungsbeitrag gekürzt, wenn du nicht sozialversicherungspflichtig bist. Die spätere Rente ist voll steuerpflichtig, nur der (abschmelzende) Versorgungsfreibetrag mindert die Steuerlast.

Pensionsrückstellungen

Bei einer Direktzusage kannst du Pensionsrückstellungen bilden – der sogenannte Teilwert entspricht dem rechnerisch benötigten Kapital für die bereits erdienten Ansprüche. Entscheidend ist der Zinssatz für die Abzinsung künftiger Ansprüche.

Steuerlich gilt weiterhin ein Zinssatz von 6 Prozent – viel zu hoch im aktuellen Umfeld. Deshalb sind die steuerlichen Rückstellungen geringer als die handelsbilanziell notwendigen (die sich am durchschnittlichen Marktzins bei 15 Jahren Restlaufzeit orientieren).

Zudem gelten steuerlich höhere Renteneintrittsalter: 66 für ab 1953 Geborene, 67 für ab 1962 Geborene – unabhängig von der tatsächlichen Zusage.

Verdeckte Gewinnausschüttung vermeiden

Aufwendungen für die bAV mindern deinen Unternehmensgewinn und damit die Steuerlast. Gerade bei beherrschenden GGF wandelst du steuerpflichtigen Gewinn in steuerfreie Pensionsrückstellungen um – deshalb die strengen Anforderungen.

Werden diese nicht erfüllt, droht eine verdeckte Gewinnausschüttung mit Steuernachzahlungen. Die Zusage bleibt arbeitsrechtlich gültig – du musst sie dann aber aus versteuertem Gewinn erfüllen.

Auswirkungen auf die Handelsbilanz

Bei einer Direktzusage musst du Pensionsrückstellungen bilden und Rückdeckungsmittel aktivieren. Nach dem Bilanzrechtsmodernisierungsgesetz (BilMoG) kannst du künftig beide Positionen saldieren – bei kongruenter, verpfändeter Rückdeckung verschwindet die Pensionszusage aus der Bilanz. Ein wichtiger Einwand gegen die Direktzusage – die Bilanzverlängerung – entfällt damit.

Fazit: Deine Versorgung in die Hand nehmen

Die betriebliche Altersversorgung bietet dir als Geschäftsführer enorme Chancen – von der Zusatzversorgung bis zur steueroptimierten Vollversorgung. Doch die Gestaltungsspielräume gehen einher mit komplexen Anforderungen, besonders wenn du beherrschender Gesellschafter-Geschäftsführer bist.

Dein wichtigster Takeaway: Kläre zunächst deinen Status. Verstehe die steuerrechtlichen Anforderungen – betriebliche Veranlassung, Ernsthaftigkeit, Finanzierbarkeit, Angemessenheit, Erdienbarkeit und Wartefristen. Wähle den Durchführungsweg, der zu deinem Versorgungsziel passt: versicherungsförmig für die Zusatzversorgung, Direktzusage für die Vollversorgung.

Und vor allem: Lass dich professionell beraten. Eine rechtssichere Gestaltung zahlt sich aus – eine verdeckte Gewinnausschüttung wird teuer. Investiere jetzt in deine Zukunft, bevor das Finanzamt deine Gestaltung infrage stellt.