bKV-Tarif im Test: Continentale Tarif Choose

bKV-Tarif im Test: Continentale Tarif Choose

Analyse | Betriebliche Krankenversicherung | Stand: 03/2026

Continentale bKV „Tarif Choose" im Test: Flexibles Budget mit spürbaren Sublimits

1. Das Budget und seine Sublimits: Was wirklich zur Verfügung steht

Der Tarif Choose der Continentale Krankenversicherung a.G. stellt je versicherter Person ein Jahresbudget bereit, das für ambulante Heilbehandlungen, Sehhilfen, Vorsorgeuntersuchungen, stationäre Leistungen sowie zahnärztliche Kosten genutzt werden kann. Das klingt zunächst vielversprechend – und tatsächlich bietet Choose im Marktvergleich eine überschaubare, aber klare Struktur. Der erste Blick auf die Tarifbedingungen zeigt jedoch rasch, was das Budget in der Praxis begrenzt.

Die konkreten Sublimits laut AVB:

- Sehhilfen und refraktive Chirurgie: maximal 200 EUR pro Leistungsperiode (zwei Kalenderjahre)

- Professionelle Zahnreinigung: maximal 75 EUR pro Kalenderjahr

- Ayurveda, Organotherapie und Orthomolekulare Therapie gemeinsam: maximal 150 EUR pro Kalenderjahr

Praxisbeispiel: Ein Mitarbeiter mit einem Beispielbudget von 600 EUR benötigt im ersten Quartal neue Gleitsichtgläser für 380 EUR. Er rechnet mit voller Erstattung – und erfährt dann, dass nur 200 EUR über zwei Jahre erstattet werden. Die verbleibenden 180 EUR trägt er selbst. Das Budget klingt großzügig, liefert aber an dieser Stelle deutlich weniger als erwartet.

Solche Enttäuschungen beim ersten Einreichen sind kein Einzelfall. Sie entstehen nicht durch fehlende Transparenz im Kleingedruckten, sondern durch die Diskrepanz zwischen dem gefühlten Gesamtrahmen und der tatsächlich verfügbaren Einzelleistung.

2. Tarifstruktur und Funktionsweise

Der Tarif Choose ist als reiner Erstattungstarif konzipiert. Es gibt keine Direktabrechnung, keine integrierten Netzwerke und keine Serviceleistungen über digitale Gesundheitsplattformen. Versicherte legen ihre Belege vor, der Versicherer erstattet – das war es.

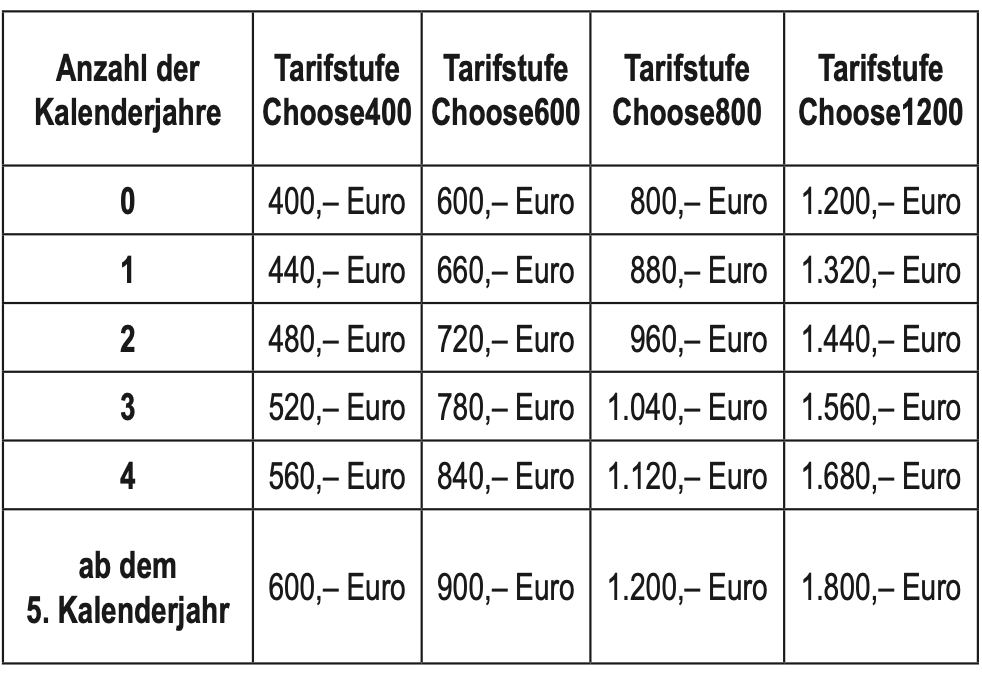

Die Tarifstruktur sieht mehrere Stufen vor, die sich in der Budgethöhe unterscheiden. Je nach gewählter Tarifstufe startet das Jahresbudget auf unterschiedlichen Niveaus. Ein Stufenwechsel ist jeweils zum 1. Januar möglich, was Arbeitgebern etwas Flexibilität gibt.

Hervorzuheben ist der Bonus-Mechanismus des Tarifs: Wird das Budget in einem Kalenderjahr nicht in Anspruch genommen, steigt die Leistungshöhe im Folgejahr um 10% an. Diese Erhöhung setzt sich bis zu einem Maximalwert über fünf Jahre fort – sofern in keinem dieser Jahre Leistungen beantragt wurden. Werden Leistungen abgerufen, fällt das Budget wieder auf die ursprüngliche Einstiegshöhe der vereinbarten Stufe zurück. In der Praxis verwirrend, da nicht jeder Mitarbeiter im Kopf hat, wann die letzte Einreichung erfolgt ist.

Die Beitragsberechnung erfolgt nach Art der Schadenversicherung, es werden keine Alterungsrückstellungen gebildet. Das bedeutet: keine langfristige Kalkulation mit Altersrückstellungen, sondern eine jährliche Neuberechnung am Schadengeschehen orientiert.

Nicht versichert:

- Kur- und Sanatoriumsbehandlungen

- Rehabilitationsmaßnahmen gesetzlicher Rehabilitationsträger

- Behandlungen in Heilbädern oder Kurorten (mit engen Ausnahmen)

- Behandlungen durch Angehörige (z. B. Ehegatten, Eltern, Kinder)

- Kosten, die das medizinisch notwendige Maß übersteigen

Georg Soller – Ihr Spezialist für betriebliche Krankenversicherung. Unabhängig. Persönlich. Seit 1951.

3. Was ist versichert – Überblick

Der Tarif Choose erstattet Leistungen in folgenden Bereichen:

- Heilpraktikerleistungen (inkl. verordneter Arznei- und Verbandmittel) bis 100 % der GebüH-Höchstsätze

- Sehhilfen und refraktive Chirurgie bis 100 %, jedoch maximal 200 EUR je Leistungsperiode (zwei Kalenderjahre)

- Ausgewählte ambulante Vorsorgeuntersuchungen: Augeninnendruckmessung, OCT zur Glaukomfrüherkennung, videogestützte Hautkrebsvorsorge mit Dermatoskopie, PSA-Test, gynäkologische Ultraschalluntersuchungen, EKG inkl. Belastungs- und Langzeit-EKG

- Stationäre Leistungspauschale: 150 EUR bei mindestens fünftägigem vollstationären Aufenthalt

- Professionelle Zahnreinigung bis 100 %, maximal 75 EUR pro Kalenderjahr

- Zahnbehandlung und Zahnersatz: Wurzelkanalbehandlungen, Parodontosebehandlungen, Füllungen, Brücken, Kronen, Inlays, Onlays, Implantate, augmentative Behandlungen sowie Funktionsdiagnostik im Zusammenhang mit Zahnersatz

Der Versicherungsschutz gilt innerhalb Europas. Für vorübergehende Aufenthalte im außereuropäischen Ausland besteht Schutz für die ersten drei Monate.

4. Kein Leistungsfreiheitsbonus: Was passiert, wenn das Budget nicht genutzt wird?

Hier ist Aufmerksamkeit geboten: Der Tarif Choose kennt einen klassischen Leistungsfreiheitsbonus im Sinne einer automatischen Budgeterhöhung für die versicherte Person in Folgejahren ohne Leistungsinanspruchnahme.

Das klingt attraktiv – es ist jedoch kein spürbarer Bonus, da die Erhöhung/Bonus nur 10% des Budgets ausmachen. Markt gibt es Lösungen die das Budget im 2. Jahr bereits verdoppeln. Doppeltes Budget und keine Verwirrung über 5 Jahre hinweg.

Bonusmodell Choose über 5 Jahre

Praxisbeispiel: Ein Arbeitgeber zahlt für eine Mitarbeiterin mit einem Beispielbudget von 600 EUR über drei Jahre konsequent Beiträge. Die Mitarbeiterin nutzt den Tarif in dieser Zeit nicht. Das Budget steigt nominal an – aber die gezahlten Beiträge sind unwiederbringlich weg. Im Markt gibt es Tarifkonzepte mit besseren Bonusmodellen.

Für Arbeitgeber, die auf eine messbare Gegenleistung für jeden gezahlten Euro achten, ist das ein struktureller Schwachpunkt des Tarifs.

Erfahrung seit 1951 – und ein klarer Fokus: die beste bKV-Lösung für Ihre Belegschaft.

5. Stationäre Absicherung: Nicht enthalten

Der Tarif Choose enthält keine vollwertige stationäre Absicherung. Was er bietet, ist eine Pauschale von 150 EUR bei einem stationären Krankenhausaufenthalt von mindestens fünf aufeinanderfolgenden vollstationären Tagen – und diese Pauschale wird auf das Jahresbudget angerechnet.

Das ist keine echte Krankenhausabsicherung. Es gibt keine Erstattung von Chefarztbehandlung oder Einbettzimmer. Es gibt keinen separaten stationären Zusatzschutz. Wer seinen Mitarbeitern einen echten Mehrwert bei Krankenhausaufenthalten bieten möchte – Privatpatientenstatus, wahlärztliche Behandlung, komfortablere Unterbringung – muss dafür auf andere Tarifkonzepte zurückgreifen.

Praxisbeispiel: Eine Mitarbeiterin mit einem Beispielbudget von 600 EUR wird nach einem Unfall stationär aufgenommen und liegt sieben Tage im Krankenhaus. Sie erhält eine Pauschale von 150 EUR – die ihr Budget für das Jahr entsprechend reduziert. Von privatärztlicher Behandlung oder Einzelzimmer keine Spur. Kollegen im selben Betrieb, die über einen Tarif mit echter stationärer Komponente verfügen, werden währenddessen vom Chefarzt behandelt.

6. Auslandsschutz: Keine eigenständige Reiseversicherung

Der Tarif Choose bietet keinen eigenständigen Auslandsreisekrankenschutz. Der Geltungsbereich erstreckt sich auf Europa sowie für die ersten drei Monate eines vorübergehenden Aufenthalts im außereuropäischen Ausland. Dabei gilt jedoch ein wesentlicher Vorbehalt: Die Erstattung erfolgt maximal in der Höhe, die auch bei einer Behandlung in Deutschland angefallen wäre – es sei denn, die Kosten sind am ausländischen Ort ortsüblich und der Tarif sieht eine abweichende Regelung vor (was hier punktuell der Fall ist).

Das ist kein Ersatz für eine Auslandsreisekrankenversicherung. Insbesondere bei Behandlungen in Ländern mit hohen Gesundheitskosten – etwa in den USA oder Teilen Asiens – entstehen schnell erhebliche Lücken, die weder das Choose-Budget noch die GKV schließen.

Die relevanten Einschränkungen im Überblick:

- Kein eigenständiger Auslandsreisekrankenschutz

- Begrenzung auf das, was eine vergleichbare Behandlung in Deutschland gekostet hätte

- Keine Regelungen für langfristige Auslandsaufenthalte oder Versetzungen ins außereuropäische Ausland

Als unabhängiger Dienstleister arbeiten wir ausschließlich in Ihrem Interesse. Echte Beratung.

7. Vertragsende und Weiterführung

Das Versicherungsverhältnis kann von der versicherten Person nach Ausscheiden aus dem Betrieb als Einzelversicherung weitergeführt werden – und zwar nach dem Tarif Choose-E, sofern Wohnsitz und gewöhnlicher Aufenthalt in Deutschland bestehen. Diese Portabilitätsoption ist ein echter Pluspunkt: Mitarbeitende verlieren ihren Versicherungsschutz nicht zwingend mit dem Ende des Arbeitsverhältnisses.

Der Kollektivversicherungsvertrag selbst läuft zunächst für 24 Monate und verlängert sich danach jeweils um zwölf Monate. Für den Arbeitgeber besteht damit eine Mindestbindung, die bei der Planung berücksichtigt werden sollte.

Eine Besonderheit: Das Versicherungsverhältnis kann auf Antrag ruhen – etwa bei Elternzeit, Pflege eines Angehörigen oder anderen entgeltfreien Zeiten. Für die Zeit des Ruhens werden keine Beiträge gezahlt, es bestehen aber auch keine Leistungsansprüche, sofern die Beiträge nicht selbst übernommen werden.

8. Servicekomponenten: Reines Erstattungsmodell

Der Tarif Choose bietet ausschließlich Kostenerstattung – und damit keine Serviceleistungen, die über den reinen Abrechnungsvorgang hinausgehen. Es gibt keine telemedizinischen Angebote, keine digitalen Gesundheitscoaches, keine präventiven Beratungsleistungen, keine Hotlines für medizinische Zweitmeinungen und keine Assistance-Dienste.

Praxisbeispiel: Ein Mitarbeiter mit einem Beispielbudget von 600 EUR möchte im Urlaub wissen, ob seine Beschwerden ein Arztbesuch erfordern. Ein telemedizinischer Service würde hier innerhalb von Minuten Klarheit schaffen. Choose bietet das nicht. Er geht auf eigene Initiative zum Arzt, reicht die Rechnung ein – und hofft, dass die Kosten im Budgetrahmen und im Leistungsbereich liegen.

Im Markt haben sich Budget-Tarife mit integrierten Servicekomponenten – von der App-basierten Arztsuche bis zur 24/7-Beratungshotline – längst etabliert. Wer als Arbeitgeber auch in der Mitarbeiterwahrnehmung punkten möchte, sollte diesen Aspekt in die Tarifauswahl einbeziehen.

Georg Soller findet das Konzept, das wirklich passt – nicht das, das sich am besten verkauft.

9. Einordnung: Stärken, Lücken und was Arbeitgeber abwägen sollten

Der Tarif Choose der Continentale ist ein solides, strukturiertes Budget-Produkt mit nachvollziehbarer Logik. Der integrierte Bonus-Mechanismus bei Leistungsfreiheit ist ein differenzierendes Merkmal, das jedoch oft zu Rückfragen über die aktuell geltende Budgethöhe führt. Die Portabilitätsoption für ausscheidende Mitarbeitende ist ein echter Vorteil.

Auf der anderen Seite zeigt die Analyse deutliche Lücken:

- Die Sublimits bei Sehhilfen und Zahnreinigung enttäuschen beim ersten Einreichen – trotz nominell ausreichendem Gesamtbudget

- Leistungsfreiheitsbonus von 10% für 5 Jahre

- Keine stationäre Zusatzabsicherung – nur eine Pauschale, die ins Budget eingerechnet wird

- Kein eigenständiger Auslandsreisekrankenschutz

- Reines Erstattungsmodell ohne Serviceleistungen

Für Arbeitgeber, die ihren Mitarbeitenden eine rundum überzeugende bKV anbieten wollen, empfiehlt sich ein Vergleich mit Tarifen, die stationäre Komponenten, Serviceelemente und echte Leistungsfreiheitsboni kombinieren. Der Markt hält hier deutlich leistungsfähigere Konzepte bereit.

Wer mehr über passende bKV-Lösungen für seine Belegschaft erfahren möchte, findet auf betriebskranken.de unabhängige Analysen und Beratung. Wir betreuen knapp 2.000 Arbeitgeber mit über 40.000 versicherten Mitarbeitern.

Die Georg Soller Unternehmensgruppe – Ihr Partner für betriebliche Absicherung. Gegründet 1951.