Die 30%-Lüge: Warum extreme Renditeversprechen dein Vermögen gefährden

99% der Anleger scheitern - aber warum?

Du hast ein erfolgreiches Jahr hinter dir, dein Unternehmen läuft, und jetzt willst du dein Geld gewinnbringend anlegen. Dann taucht plötzlich dieser gut gekleidete Vermögensberater auf und verspricht dir 20, 25 oder sogar 30 Prozent Rendite – Jahr für Jahr. Klingt verlockend, oder? Aber halt: Wenn solche Versprechen realistisch wären, würdest du binnen weniger Jahrzehnte reicher als Elon Musk. Die Wahrheit ist ernüchternd und mathematisch eindeutig: Solche Renditen sind auf Dauer nahezu unmöglich – außer du gehst unverhältnismäßige Risiken ein oder fällst auf einen Betrug herein.

Warum du diesem Artikel vertrauen kannst? Weil er auf wissenschaftlichen Erkenntnissen, mathematischen Fakten und jahrelanger Erfahrung in der Vermögensberatung basiert. Lass uns gemeinsam einen Blick hinter die Kulissen der Finanzwelt werfen und herausfinden, warum dein Ego als Unternehmer dich beim Investieren Geld kosten kann.

Warum Unternehmer beim Investieren oft daneben liegen

Das Problem mit der Kontrollillusion

Als Unternehmer bist du es gewohnt, Dinge zu steuern. Mehr Marketing bedeutet mehr Umsatz, optimierte Prozesse bedeuten höhere Margen. Diese Denkweise ist im Business goldrichtig – beim Kapitalmarkt wird sie jedoch zur gefährlichen Falle. Der entscheidende Unterschied: Der Kapitalmarkt ist kein Ort, an dem harte Arbeit linear mit Rendite korreliert.

Wenn dir jemand konstant 15, 20 oder gar 30 Prozent Rendite pro Jahr verspricht, gibt es nur drei mögliche Erklärungen:

- Er ist Jim Simons von Renaissance Technologies – und der nimmt dein Geld sowieso nicht an

- Er geht unverhältnismäßige Risiken ein – mit Leverage bis zum Anschlag, der dich irgendwann komplett auslöschen kann

- Es ist ein Schneeballsystem – Grüße gehen raus an Bernie Madoff

Merk dir diesen Satz: Rendite ist die Schmerzensgeldprämie für das eingegangene Risiko. Wer dir Rendite ohne Risiko verkauft, verkauft dir eine Illusion.

Rendite ist Schmerzensgeld für eingegangenes Risiko

Die brutale Mathematik des Zinseszinses

Lass uns das konkret durchrechnen. Stell dir vor, du hast eine Million Euro bereits versteuert aus deiner GmbH und willst diese jetzt investieren. Vergleichen wir zwei Szenarien über verschiedene Zeiträume:

Nach 10 Jahren:

- MSCI World (ca. 8% p.a.): 2,16 Millionen Euro

- Der "Geheimtipp" mit 30% p.a.: 13,7 Millionen Euro

Nach 20 Jahren:

- MSCI World: 4,6 Millionen Euro

- "Geheimtipp": 190 Millionen Euro

Nach 30 Jahren:

- MSCI World: 10 Millionen Euro

- "Geheimtipp": 2,6 Milliarden Euro

Nach 50 Jahren:

- MSCI World: 46 Millionen Euro

- "Geheimtipp": Fast 500 Milliarden Euro

Du wärst also reicher als die reichsten Menschen der Welt – einfach nur durch passives Investieren. Die logische Konsequenz: Wenn ein System tatsächlich skalierbar 30 Prozent pro Jahr liefern würde, würde es binnen weniger Jahrzehnte die gesamte globale Geldmenge aufsaugen. Das zeigt dir, wie absurd solche Versprechen sind.

Was die Wissenschaft über Renditen sagt

Die Effizienzmarkthypothese

Eugene Fama erhielt 2013 den Nobelpreis für eine bahnbrechende Erkenntnis: In den Preisen eines Assets sind bereits alle verfügbaren Informationen enthalten. Was bedeutet das für dich?

Wenn du morgens eine Nachricht über steigende Apple-Aktien liest und sofort zu deinem Broker rennst, kaufst du bereits zu einem Preis, in dem diese Information bereits eingepreist ist. Als Privatanleger – und das bist du auch als Unternehmer mit deiner GmbH – hast du so gut wie nie einen Informationsvorteil.

Um den Markt zu schlagen, müsstest du Informationen haben, die sonst niemand hat. Das nennt sich Insider-Trading – und ist illegal. Glaubst du wirklich, dass dein Investment-Kumpel aus der Provinz mehr weiß als die Algorithmen von BlackRock?

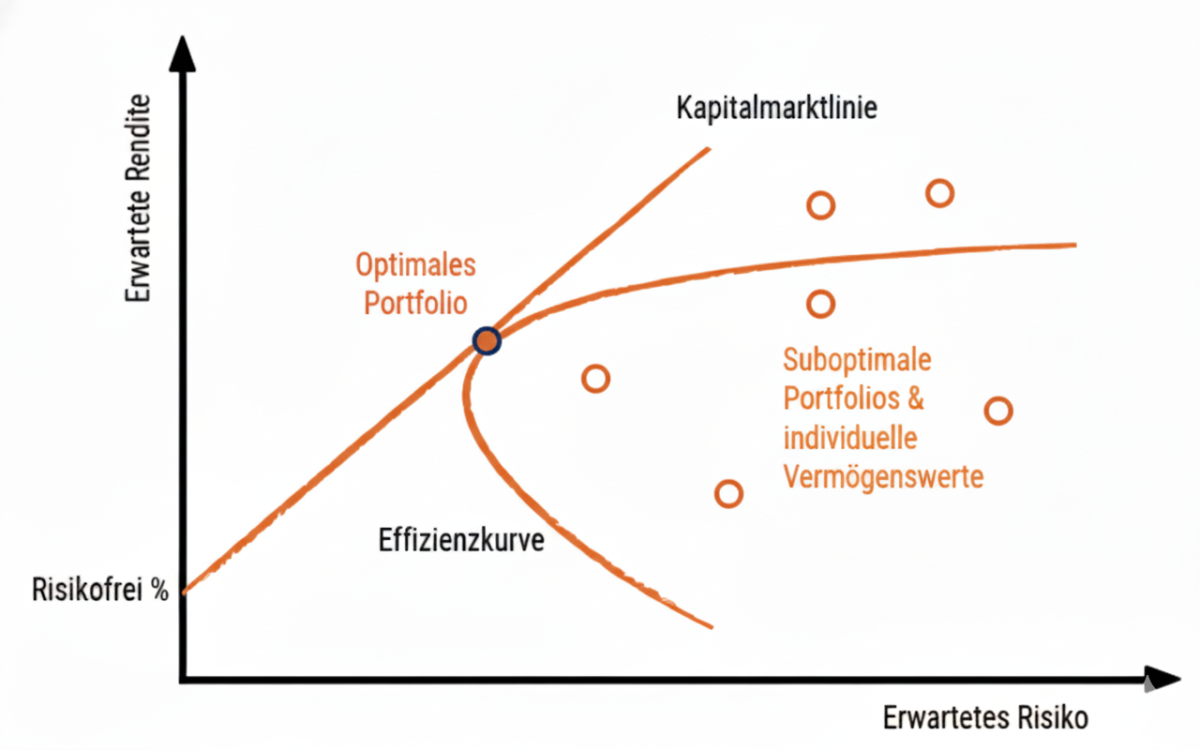

Das Capital Asset Pricing Model (CAPM)

Dieses Modell zeigt mathematisch, wie Rendite und Risiko zusammenhängen. Die Formel mag kompliziert aussehen, aber das Prinzip ist einfach:

Darstellung des CAPM-Models

Erwartete Rendite = Risikoloser Zins + (Beta × Marktrisikoprämie)

Lass uns das aufschlüsseln:

Der risikolose Zins

Das ist die Basis – etwa 2,3 Prozent bei deutschen Bundesanleihen. Selbst wenn du null Risiko eingehst, verdient dein Geld diesen Zins. Das ist der Zeitwert des Geldes.

Der Beta-Faktor

Das Herzstück des Modells. Beta misst, wie stark eine Aktie im Vergleich zum Gesamtmarkt schwankt:

- Beta = 1: Die Aktie bewegt sich genau wie der Markt (durchschnittliches Risiko)

- Beta > 1: Die Aktie ist volatiler als der Markt (höheres Risiko, höhere erwartete Rendite) – typisch für Tech-Aktien

- Beta < 1: Die Aktie schwankt weniger als der Markt (defensiv) – etwa bei Versorgern

Die Marktrisikoprämie

Das ist der Aufschlag, den Anleger verlangen, um in den schwankungsintensiveren Aktienmarkt statt in sichere Anleihen zu investieren. Es ist sozusagen der "Preis für die Angst" an der Börse.

Die gefährliche Wahrheit über hohe Renditen

Um eine Rendite von 30 Prozent pro Jahr zu erzielen, wenn der Markt nur 8 Prozent macht, musst du dein Beta massiv erhöhen. Das bedeutet:

- Du arbeitest mit Hebeln (Leverage) – investierst also auch Fremdkapital, das du zurückzahlen musst

- Du gehst in extrem volatile Assets – mit entsprechendem Crash-Risiko

Das Risiko steigt nicht linear, sondern exponentiell. Ein Beta von 3 oder 4 würde bedeuten: Wenn der Markt 10 Prozent verliert, verlierst du 30 bis 40 Prozent. Macht der Markt mal minus 30 Prozent, bist du mit minus 90 Prozent dabei. Das ist ein Totalverlust-Szenario.

Stell dir eine Grafik vor, bei der auf der Y-Achse die erwartete Rendite und auf der X-Achse das erwartete Risiko abgetragen ist. Die Linie steigt nicht gleichmäßig, sondern wird immer steiler: Bei 8 Prozent erwarteter Rendite hast du 10 Prozent Risiko, bei 10 Prozent Rendite schon 16 Prozent Risiko. Je höher die Renditeerwartung, desto exponentieller steigt das Risiko.

Wer schafft es wirklich, den Markt zu schlagen?

Warren Buffett – der Mythos und die Realität

Warren Buffett gilt als der beste Investor aller Zeiten mit durchschnittlich 19,8 Prozent Rendite pro Jahr von 1965 bis 2023. Aber – und das ist entscheidend – seine besten Returns erzielte er nicht als reiner Investor, sondern als Unternehmer.

In seinen erfolgreichsten Jahren (etwa 1965 bis 1975) kaufte Buffett regelmäßig 51-Prozent-Beteiligungen an Unternehmen. Damit bestimmte er, wer in den Vorstand kam und wie das Unternehmen geführt wurde. Er war also unternehmerisch tätig – mit entsprechend höherem Risiko und höheren Renditen.

Das ist ein fundamentaler Unterschied zum passiven Investieren, das die meisten im Sinn haben, wenn sie von hohen Renditen träumen.

Die ernüchternde Realität für aktive Manager

Laut William Sharps Studie "The Arithmetic of Active Management" (1991) muss der Durchschnitt aller aktiven Manager nach Kosten schlechter abschneiden als der passive Marktindex. Das ist mathematisch zwingend.

Wenn du also denkst, dass aktives Management dir Vorteile bringt, schau dir die wissenschaftliche Grundlage an: In der Regel wird der aktive Fondsmanager vom passiven Investment outperformt.

Die Konkurrenz, gegen die du antrittst

Als Unternehmer leiden wir oft an Selbstüberschätzung. Wir denken, weil wir eine GmbH führen können, können wir auch Aktien picken oder den richtigen Beratern vertrauen. Aber am Finanzmarkt konkurrierst du nicht mit dem Bäcker von nebenan – du konkurrierst mit Hochleistungsrechnern, die Nanosekunden-Arbitrage betreiben.

Die versteckten Fallen bei hohen Renditeversprechen

Private Equity und geschlossene Fonds

Wenn dir jemand Private Equity, geschlossene Fonds oder Venture Capital mit 25 Prozent Rendite verspricht, lies das Kleingedruckte:

- Gebührenstrukturen: Hurdle Rates, Carry Interests – die Gebühren fressen häufig zwei Drittel der Überrendite auf

- Liquidität: Dein Geld ist oft 10 Jahre weg. Du bekommst eine Bewertung auf dem Papier, die toll aussieht – aber versuch mal davon Brötchen zu kaufen

Der "Kumpel mit dem Trading-Bot"

Jeder kennt jemanden, der behauptet, mit seinem System in einem Monat 100 Prozent gemacht zu haben. Was du nicht erfährst: Die drei Monate danach mit jeweils minus 50 Prozent oder mehr. Einmal Glück haben ist kein System.

Der kluge Weg zum Vermögensaufbau

Echte Wealth Protection heißt nicht, den Markt zu schlagen

Hier kommt die unbequeme Wahrheit: Sei durchschnittlich am Markt – das macht dich reich genug. Echte Vermögenssicherung bedeutet, nicht pleite zu gehen. Langweilig? Vielleicht. Aber mathematisch und wissenschaftlich fundiert.

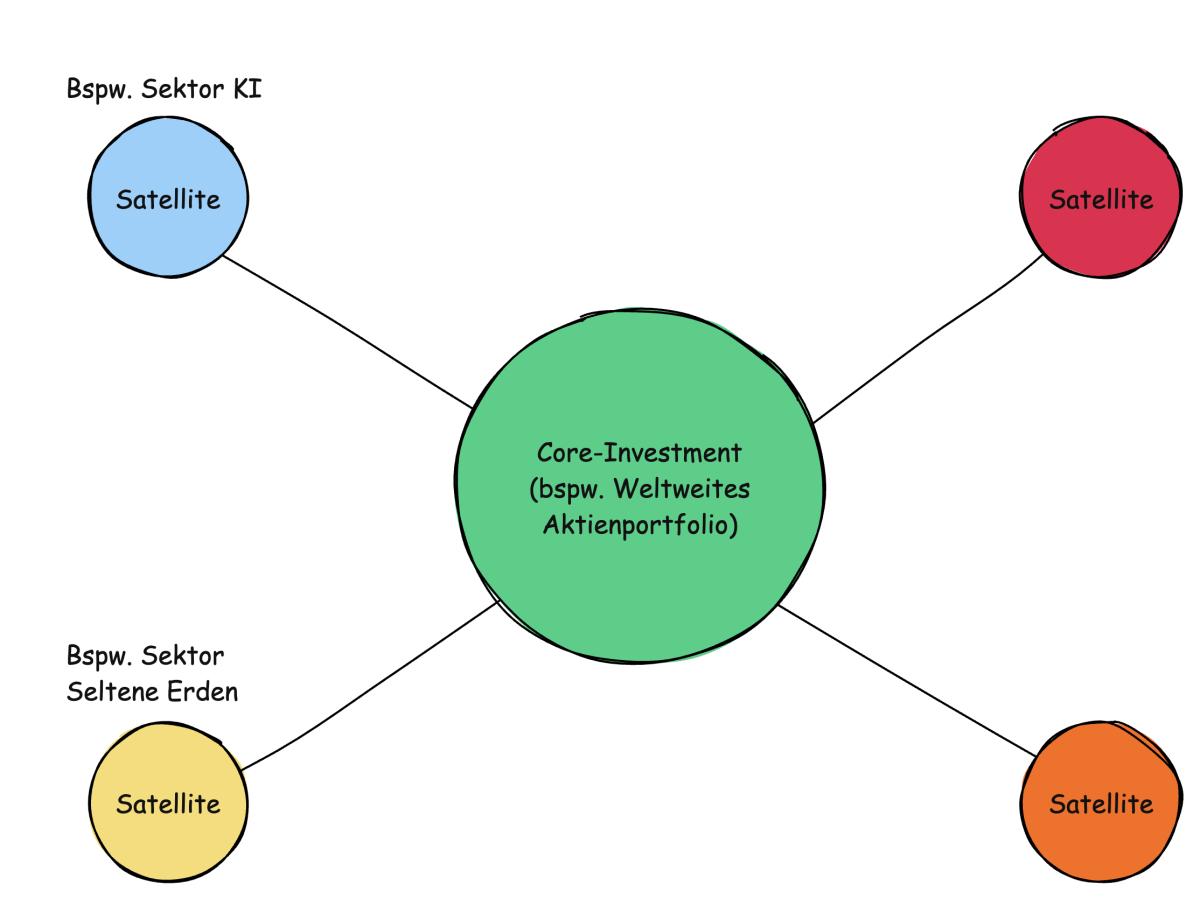

Die Core-Satellite-Strategie

So sieht eine vernünftige Anlagestrategie aus:

90 Prozent Core (Kern): Investiere den Großteil deines Geldes langweilig in weltweite ETFs:

- Vanguard FTSE All-World

- MSCI World plus Emerging Markets

- Oder ein sauberes Dimensional-Portfolio mit Factor Investing (Small Caps, Value-Aktien)

Das Ziel: Die Marktrendite bestmöglich einfangen, nicht mehr und nicht weniger.

10 Prozent Satellite (Spielgeld): Hier kannst du auf alles setzen, was Spaß macht:

- Krypto

- Einzelaktien

- Private Equity

Abbildung eines möglichen Core-Satellite Investments

Wenn das auf null geht, tut's nicht weh. Wenn es 30 Prozent macht, freust du dich. Aber es gefährdet nicht dein Vermögen.

Steuern: Der Hebel, den du wirklich kontrollieren kannst

Die Rendite kannst du nicht kontrollieren – die Steuern schon. In Deutschland gibt es kontinuierliche Veränderungen im Steuerrecht. Deshalb solltest du dein Portfolio in unterschiedliche Zugangswege packen:

- Holding

- Privates Depot

- Betriebliche Altersversorgung

- Weitere steueroptimierte Strukturen

Zuganswege sollten auch diversifiziert werden

So streust du dein Geld nicht nur weltweit über Aktienindizes, sondern auch im Zugangsweg – die perfekte Diversifikation.

Dein Action-Plan: 4 konkrete Schritte

1. Check deine Erwartungshaltung

Schreib auf, welche Renditen du erwartest. Ist sie größer als 10 Prozent? Wenn ja, woher soll diese Überrendite (Alpha) kommen? Hast du Insiderwissen? Oder hoffst du einfach nur auf Glück?

2. Mach ein Kostenaudit

Schau dir die Gesamtkostenquote deiner Fonds an:

- Die reine Fondsanlage sollte nicht größer als 0,5 Prozent sein

- Bei steueroptimierten Produkten darf es bis zu 1 Prozent hochgehen

- Ausgabeaufschläge? Weg damit! Wenn du die siehst, kannst du das Produkt meistens direkt aussortieren

3. Baue eine Core-Satellite-Strategie auf

Wie oben beschrieben: 90 Prozent langweilig breit gestreut, 10 Prozent für Experimente.

4. Optimiere deine Steuerstruktur

Nutze verschiedene Zugangswege und lass dich professionell beraten, welche Kombination für deine Situation optimal ist.

Fazit: Durchschnitt sein macht dich reich

Die wichtigste Erkenntnis aus diesem Artikel: Du musst den Markt nicht schlagen, um wohlhabend zu werden. Die Marktrendite von durchschnittlich 8 Prozent pro Jahr reicht völlig aus, um über Jahrzehnte beträchtliches Vermögen aufzubauen – ganz ohne spektakuläre Risiken.

Wenn dir jemand 30 Prozent Rendite verspricht, weißt du jetzt: Das ist entweder mit extremem Risiko verbunden, zeitlich nicht durchhaltbar oder schlichtweg unseriös. Die Mathematik lügt nicht.

Dein Takeaway: Vertraue der Wissenschaft, nicht deinem Ego. Investiere breit gestreut, halte die Kosten niedrig, optimiere deine Steuern – und hab Geduld. Der Zinseszins macht die Arbeit für dich, wenn du ihm nur genug Zeit gibst. Das ist nicht sexy, aber es funktioniert. Und am Ende zählt nur eines: dass dein Vermögen wächst, nicht dein Adrenalinspiegel.