Lohnen sich Immobilien als Kapitalanlage und Altersvorsorge wirklich?

Lohnen sich Immobilien als Kapitalanlage und Altersvorsorge wirklich?

Immobilien als Kapitalanlage klingen verlockend einfach: All inclusive, kein Risiko, keine Arbeit. Mit nur ein paar Hundert Euro im Monat, traumhaften Renditen und am Ende eine sorgenfreie Rente – so versprechen es dir zumindest die Werbeanzeigen, die gerade auf Social Media überall auftauchen. Doch die Realität sieht oft ganz anders aus. Gerade jetzt, wo sich die Immobilienbranche nach den Zinsanstiegen in einer echten Krise befindet, wird versucht, dir Schrott als Betongold zu verkaufen. Erfahre in diesem Artikel anhand echter Beispiele, worauf du unbedingt achten musst – und mit welchen Tricks die Verkäufer und Bauträger arbeiten.

Warum Immobilien trotzdem interessant sein können

Bevor wir in die Fallen eintauchen, kurz zu den echten Vorteilen: Kapitalanlage-Immobilien bieten tatsächlich steuerliche Vorteile. Du kannst das Objekt abschreiben, Zinsen absetzen und es nach einer gewissen Haltefrist sogar steuerfrei verkaufen. Dazu kommt der Hebeleffekt durch Fremdkapital – sprich: Du arbeitest mit dem Geld der Bank. Und ja, Immobilien gelten immer noch als relativ sichere Anlage in Deutschland.

Aber – und das ist wichtig – es gibt auch Schattenseiten: Du investierst in ein einzelnes Objekt mit allen Klumpenrisiken, die dazugehören. Sanierungen, Ärger mit Mietern, Verwaltungsaufwand. Außerdem brauchst du oft 10.000, 20.000 oder sogar 50.000 Euro Eigenkapital. Und passives Investieren? Fehlanzeige. Immobilien bedeuten Arbeit.

Das Neubauwohnungs-Beispiel: 340.000 Euro für 50 Quadratmeter

Schauen wir uns ein konkretes Angebot an: Eine 50-Quadratmeter-Neubauwohnung für knapp 340.000 Euro – das sind über 6.000 Euro pro Quadratmeter. Das Besondere: Es gibt ein KfW-Darlehen mit scheinbar traumhaften 1,03 Prozent Zinsen. Klingt super, oder?

Doch Vorsicht: Die Tilgung ist deutlich höher, was deine monatliche Belastung trotzdem ordentlich in die Höhe treibt. Und dann kommt die Rechnung, die dir der Anbieter präsentiert: Trotz der niedrigen Zinsen fressen die Darlehenskosten fast die gesamten Mieteinnahmen auf. Aber keine Sorge, sagt man dir – dank Steuervorteilen kostet dich das 340.000-Euro-Objekt am Ende nur 63 Euro im Monat. Klingt fast zu gut, um wahr zu sein. Und genau das ist es auch.

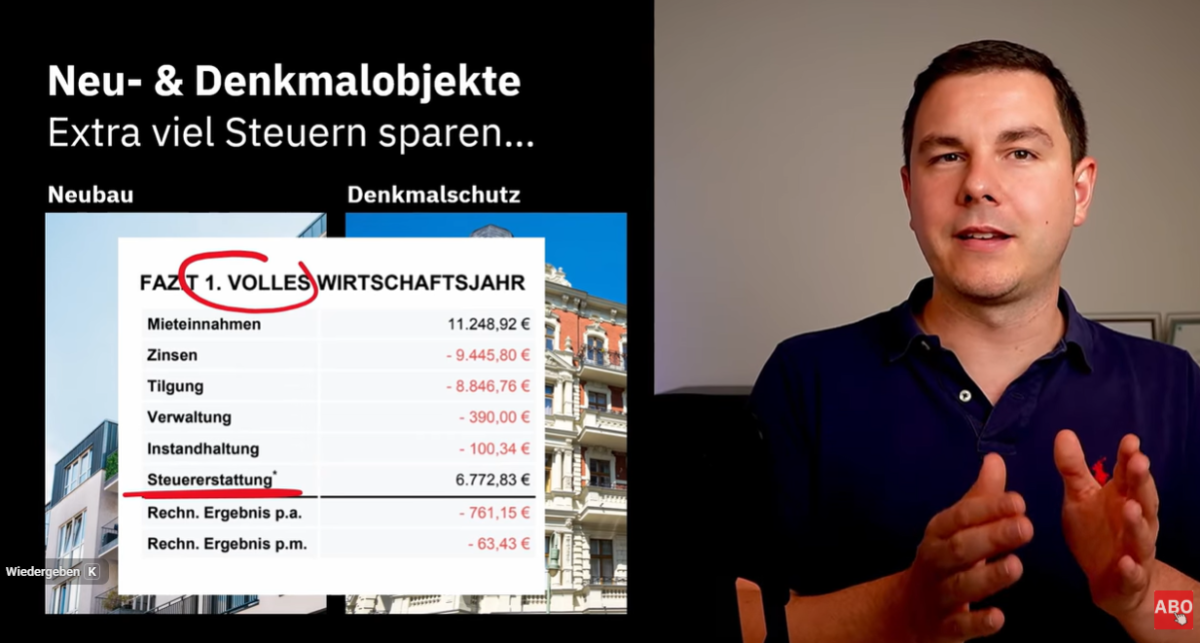

Vorsicht bei Beispielrechnungen die sich nur auf das erste Jahr fokussieren.

Die Steuer-Falle: Wenn aus 60 plötzlich 300 Euro werden

Hier kommt das größte Problem: Die Steuererstattung wird dir fast immer für das erste volle Wirtschaftsjahr ausgewiesen. Und das ist meist das Jahr mit der höchsten Abschreibung und den besten Steuervorteilen. Ab Jahr 4, 5 oder 6 sieht die Rechnung ganz anders aus.

Um hohe Steuerersparnisse zu erzielen, brauchst du außerdem:

- Ein hohes, stabiles Einkommen (mindestens 60.000-80.000 Euro zu versteuerndes Einkommen, das entspricht meist über 100.000 Euro Bruttogehalt)

- Hohe Abschreibungsmöglichkeiten

- Hohe Zinsen

- Vergleichsweise geringe Mieteinnahmen im Verhältnis zum Kaufpreis

Die kritische Frage: Bleibt dein Einkommen wirklich so hoch? Was, wenn du ins Ausland ziehst, in Teilzeit gehst oder in Elternzeit? Plötzlich sinkt dein zu versteuerndes Einkommen – und aus den versprochenen 60 Euro monatlich werden schnell 300 Euro oder deutlich mehr an echter Belastung. Hast du diese Liquidität?

Besonders gefährlich ist das für Selbstständige mit schwankenden Einkommen. Läuft das Business schlechter, brauchst du zusätzlich mehr Geld für die Immobilie – genau dann, wenn du es am wenigsten hast.

Der 10-Jahres-Plan: Warum alle gleichzeitig verkaufen wollen

Viele Anbieter erzählen dir von der Spekulationsfrist: Nach 10 Jahren kannst du die Immobilie steuerfrei verkaufen. Kaufst du für 300.000 Euro und verkaufst für 400.000 Euro, sind die 100.000 Euro Gewinn steuerfrei. Super Plan – theoretisch.

Das Problem: In so einem Neubau werden nicht nur 1–2 Wohnungen verkauft, sondern oft 10, 20 oder 30 – alle an Investoren, denen genau dasselbe erzählt wird. Alle kaufen etwa zur selben Zeit. Und was passiert nach 10 Jahren? Richtig: Alle wollen gleichzeitig verkaufen.

Hohes Angebot = niedrigere Preise. Dein theoretischer Wertzuwachs ist nichts wert, wenn du ihn nicht realisieren kannst – weil in deinem Gebäude plötzlich 15 vergleichbare Wohnungen gleichzeitig auf dem Markt sind.

Vorsicht bei Spezialobjekten

Besonders kritisch wird es bei:

- Neubauten mit degressiver Abschreibung

- Denkmalgeschützten Objekten

Hier werden dir besonders hohe Steuervorteile versprochen. Aber: Genau diese Objekte werden massenhaft an Investoren verkauft, die alle dieselbe Strategie verfolgen. In 10 Jahren stehen dann dutzende dieser Spezialimmobilien zum Verkauf – mit ungewissem Ausgang für deinen erhofften Wertzuwachs.

Das Mehrfamilienhaus-Beispiel: Wenn Cashflow-Rechnungen schöngerechnet werden

Schauen wir uns ein zweites Beispiel an: Ein Altbau-Mehrfamilienhaus aus dem Jahr 1910 in Wuppertal. Sechs Wohnungen, 426 Quadratmeter Wohnfläche, Preis: knapp 800.000 Euro. Mit Kaufnebenkosten, Vertriebscourtage, Grunderwerbsteuer und Notarkosten kommst du auf rund 900.000 Euro.

Das Besondere: Das Objekt soll komplett ohne Eigenkapital finanziert werden. Die Renditeberechnung verspricht dir einen monatlichen Vermögensaufbau von 3.000 Euro – durch Tilgung und eine angenommene Wertsteigerung von 3 Prozent pro Jahr.

Warum 3 Prozent Wertsteigerung unrealistisch sind

3 Prozent jährliche Wertsteigerung klingen moderat. Aber: Die starken Immobilien-Wertzuwächse von 2010 bis 2022 hatten einen Grund – die Zinsen sanken kontinuierlich gegen null. Kredite gab es für unter 1 Prozent. Genau deshalb befindet sich die Branche jetzt in der Krise: Die überteuerten Kaufpreise lassen sich bei den heutigen Zinsen kaum noch finanzieren.

Dazu kommt: Wenn du vom Verkäufer oder Vertrieb eine Courtage zahlst, ist der faire Marktwert vielleicht gar nicht 800.000 Euro, sondern eher 700.000 Euro. Selbst mit 3 Prozent Wertsteigerung ist dann fraglich, wo du in 10 Jahren wirklich stehst.

Die Rücklagen-Falle: 2.400 Euro für ein 800.000-Euro-Objekt?

Jetzt wird es richtig problematisch: Laut Cashflow-Rechnung soll dich das Objekt nur 130 Euro im Monat kosten – trotz Vollfinanzierung über 900.000 Euro. Wie ist das möglich?

Durch eine großzügige Steuerrückerstattung (basierend auf einem Restnutzungsgutachten mit 3 statt 2 Prozent Abschreibung) und – hier kommt der Knackpunkt – einer Rücklagenbildung von nur 213 Euro im Monat. Das sind keine 2.400 Euro im Jahr für ein Objekt mit über 400 Quadratmetern!

Die Realität: Wenn bei so einem Altbau die Heizung kaputtgeht, das Dach saniert werden muss oder andere Schäden auftreten, bist du schnell bei 20.000, 50.000 oder sogar 100.000 Euro. Mit 2.400 Euro Rücklage pro Jahr? Vergiss es. Realistischer wären eher 7.000 Euro oder mehr – und plötzlich kostet dich das Objekt nicht 130 Euro, sondern 1.500 bis 2.000 Euro im Monat.

Der Angebotspreise-Trick: Was du auf ImmoScout siehst, ist nicht der Marktpreis

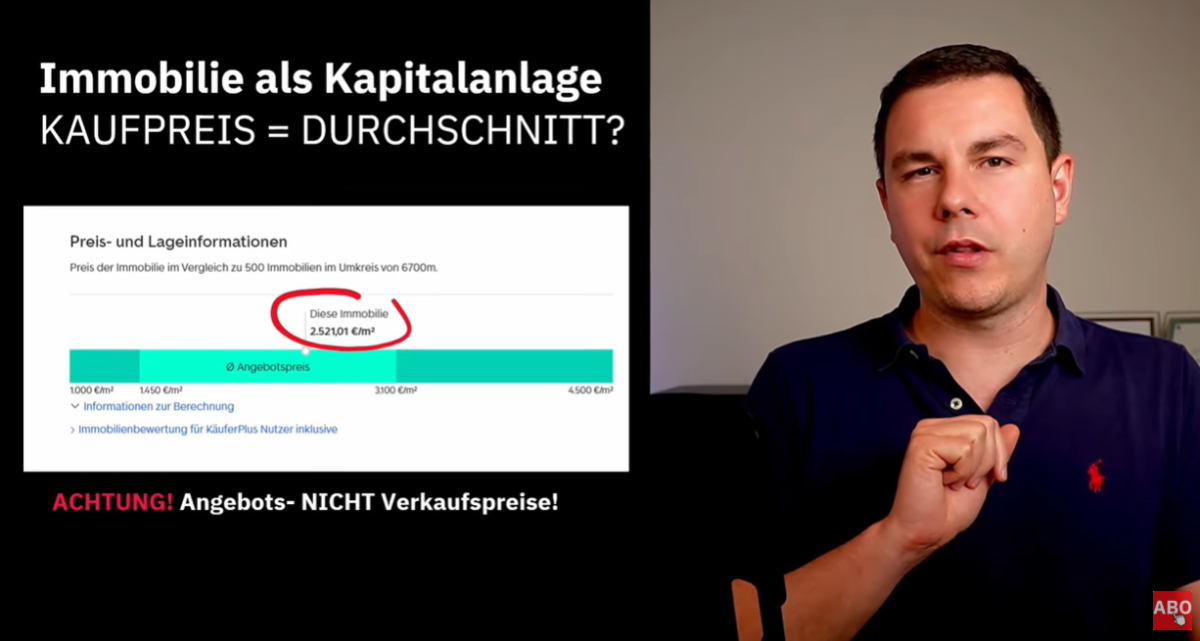

Verkäufer argumentieren gerne, dass ihr Preis durchschnittlich oder sogar unterdurchschnittlich sei – und zeigen dir Durchschnittspreise von ImmoScout als Beweis.

Achtung: Das sind Angebotspreise, keine Verkaufspreise. Nur weil hunderte Immobilien zu einem bestimmten Preis inseriert sind, heißt das nicht, dass sie auch zu diesem Preis verkauft werden. Die tatsächlichen Verkaufspreise liegen oft deutlich darunter.

In Immobilienportalen finden sich Angebotspreise und nicht echte Verkaufspreise!

Fazit: Der Markt läuft dir nicht weg

Wenn du gerade über eine Kapitalanlage-Immobilie zur Altersvorsorge nachdenkst: Lass dir Zeit. Der Markt ist aktuell schwierig, Objekte gibt es wie Sand am Meer, und kein Angebot läuft dir davon. Fall nicht auf die gängigen Tricks herein:

- Steuerversprechen, die nur im ersten Jahr gelten

- Unrealistische Cashflow-Rechnungen mit viel zu niedrigen Rücklagen

- Wertsteigerungsversprechen, die auf der Vergangenheit basieren

- Angebotspreise, die als Marktpreise verkauft werden

- Das Risiko, dass viele Investoren gleichzeitig nach 10 Jahren verkaufen wollen

Prüf jedes Angebot kritisch. Rechne selbst nach. Und frag dich: Kann ich mir das auch leisten, wenn mein Einkommen sinkt oder unerwartete Kosten kommen? Nur dann solltest du zuschlagen – nicht, weil dir jemand erzählt, dass du für 100 Euro im Monat zum Immobilien-Investor wirst.

Weitere Informationen zu diesem und anderen Finanzthemen findest du auf YouTube auf meinem Kanal "Thorsten Illig-Martin | timvestment".