Lohnt sich Allianz Komfort Dynamik? Was die betriebliche Altersvorsorge wirklich bringt

Im Test: Allianz Komfort Dynamik

Du hast eine betriebliche Altersvorsorge bei der Allianz im Tarif Komfort Dynamik abgeschlossen – oder überlegst gerade, ob du es tun solltest?

Dann lohnt sich ein genauer Blick auf die Zahlen. Denn was auf den ersten Blick nach solider Altersvorsorge aussieht, entpuppt sich bei näherer Betrachtung als durchschnittliches Produkt mit einigen Schwächen.

In diesem Artikel erfährst du, wie der Tarif funktioniert, welche Kosten auf dich zukommen und was am Ende realistisch dabei herauskommt.

So funktioniert der Allianz Komfort Dynamic

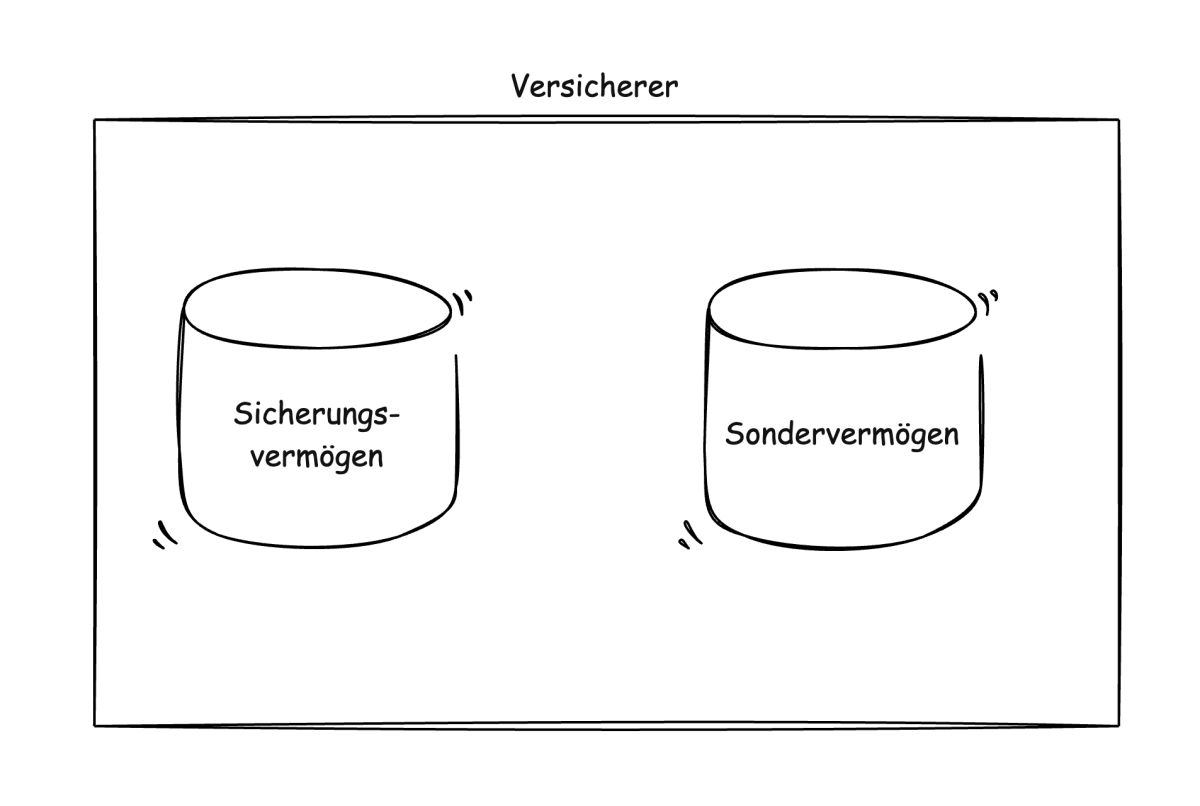

Darstellung des 2-Topf-Hybridmodells (stark vereinfacht)

Das Zweitopf-Hybrid-Prinzip

Der Tarif arbeitet nach dem sogenannten Zweitopf-Hybrid-Modell. Das klingt komplizierter, als es ist: Deine Beiträge fließen einfach in zwei verschiedene Töpfe. Der eine Teil landet im Sicherungsvermögen der Allianz – eine konservative Anlageklasse, die aktuell etwa 3,5 bis 3,8 % Rendite pro Jahr erwirtschaftet. Der andere Teil wird im Sondervermögen angelegt, das etwas chancenreicher aufgestellt ist und seit seiner Auflage 2015 durchschnittlich 4,85 % Rendite pro Jahr erzielt hat.

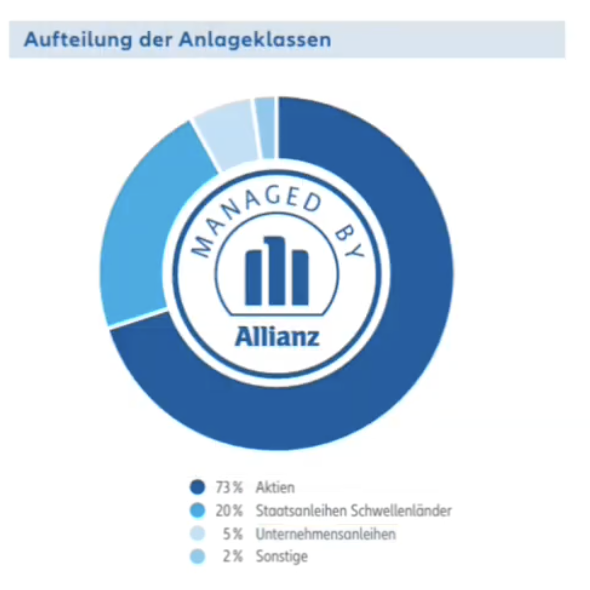

Renditeverlauf des Sondervermögens der Allianz seit 2015 bis 2024

Das Sondervermögen besteht zu etwa drei Vierteln aus Aktien, der Rest setzt sich aus Staatsanleihen und Unternehmensanleihen zusammen. Klingt erst mal gut – aber im Vergleich zu einem weltweit diversifizierten ETF wie dem MSCI World, der in denselben Zeiträumen deutlich höhere Renditen erzielte, wirkt diese Performance eher bescheiden.

Abb.: Sondervermögen

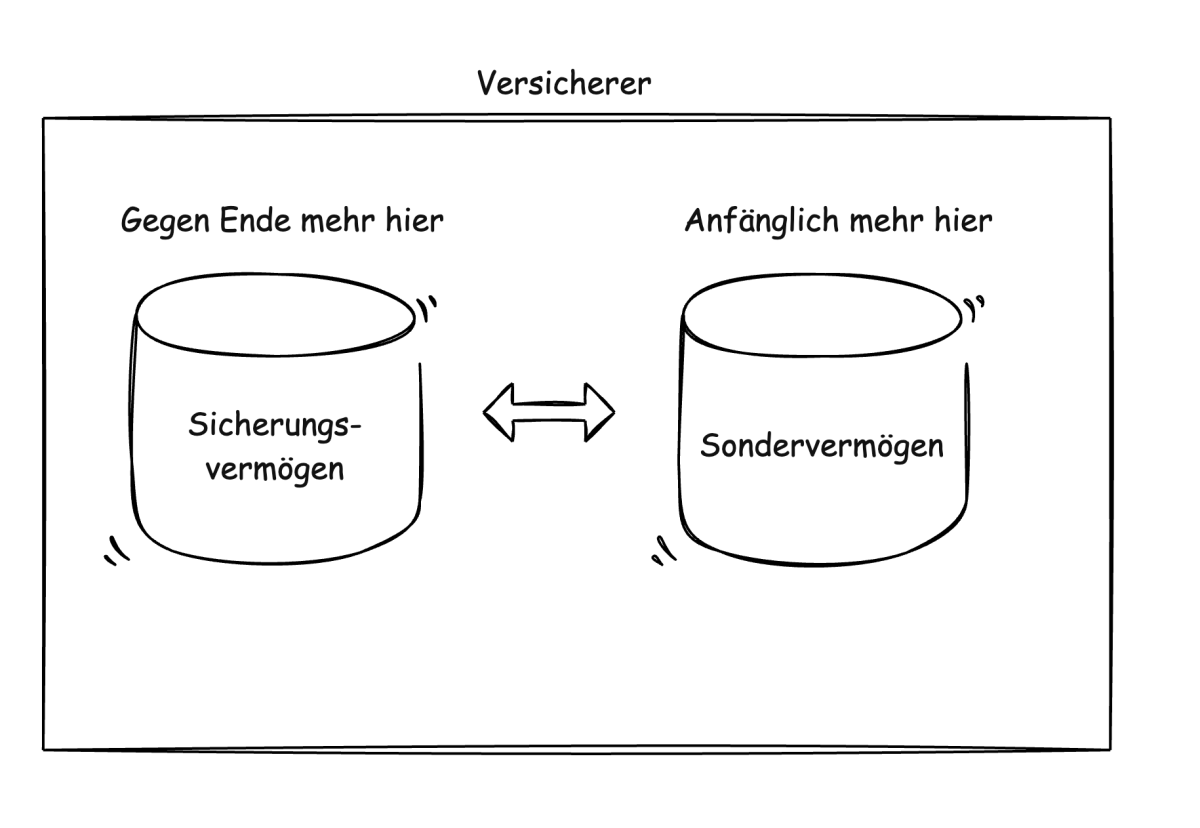

Dynamische Anpassung während der Laufzeit

Der Begriff "Hybrid" bedeutet, dass sich die Aufteilung zwischen den beiden Töpfen über die Vertragslaufzeit verändert. Zu Beginn fließt tendenziell mehr Geld in die chancenreichere Anlageklasse, also ins Sondervermögen. Je näher du dem Rentenalter kommst, desto mehr wird in das konservative Sicherungsvermögen umgeschichtet. Das soll dein Kapital gegen Ende der Laufzeit schützen – kostet dich aber auch Renditechancen.

Aufteilungsmechanismus

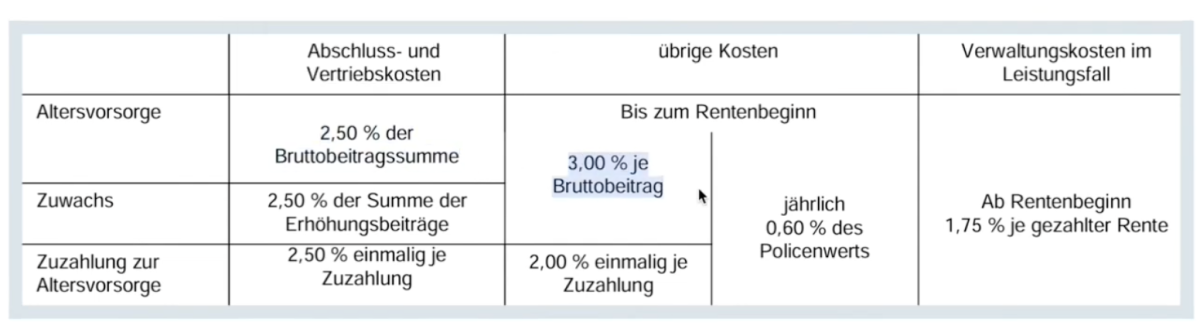

Diese Kosten fallen an

Wie bei fast allen Versicherungsprodukten gibt es auch hier verschiedene Kostenblöcke:

Auszug aus den Vertragskosten der Allianz Komfort Dynamic

- Abschlusskosten (Alpha): 2,5 % werden in den ersten fünf Jahren monatlich von deinen Beiträgen abgezogen. Das ist Branchenstandard und bei fast allen Versicherern identisch.

- Beitragsbezogene Kosten (Beta): 3 % von jedem eingezahlten Beitrag gehen direkt an die Allianz.

- Guthabenbezogene Kosten (Gamma): 0,6 % pro Jahr vom verwalteten Kapital.

Zusammen mit den Kosten der Anlage selbst (das Sondervermögen kostet günstige 0,16 % jährlich) ergibt sich eine Effektivkostenquote von 1,27 %. Über 35 Jahre summieren sich diese Kosten bei einem monatlichen Beitrag von 644 Euro auf stolze 57.000 Euro.

Garantien: Sicherheit, die kostet

Der Tarif bietet verschiedene Garantiestufen: 60, 80 oder 90 % deiner eingezahlten Beiträge werden dir auf jeden Fall wieder ausgezahlt. Das klingt beruhigend, hat aber einen Haken: Je höher die Garantie, desto mehr von deinem Geld liegt im konservativen Sicherungsvermögen statt im chancenreicheren Sondervermögen. Als Faustregel gilt: Der garantierte Anteil entspricht ungefähr dem Kapital, das in der konservativen Anlageklasse liegt.

Viele Vermittler preisen diese Garantien als großen Vorteil an. Tatsächlich kosten sie dich aber vor allem eins: Rendite.

Luca Himmer mit über 2000 Beratungsstunden zum Thema betriebliche Vorsorge

Die Realitätsrechnung: Was kommt wirklich raus?

Jetzt wird es konkret. Nehmen wir die realistischen Parameter für eine 35-jährige Laufzeit:

- Monatlicher Beitrag: 644 Euro (der steuerfreie Höchstsatz 2025)

- Gesamteinzahlung: 270.000 Euro

- Annahme: 50 % im Sicherungsvermögen (3,8 % Rendite), 50 % im Sondervermögen (4,85 % Rendite)

Das Ergebnis:

- Ertrag nach Kosten: 256.000 Euro

- Ablaufleistung: 526.000 Euro

- Nettorendite: 3,52 % pro Jahr

Wichtig: Diese Rechnung berücksichtigt noch keine Steuern und Sozialabgaben, die bei Auszahlung fällig werden. Bist du gesetzlich krankenversichert, musst du auf die gesamte Betriebsrente Sozialversicherungsbeiträge zahlen. Dazu kommt die Einkommensteuer – wie hoch die in 30 Jahren sein wird, kann heute niemand sagen.

Der Vergleich macht dich klüger

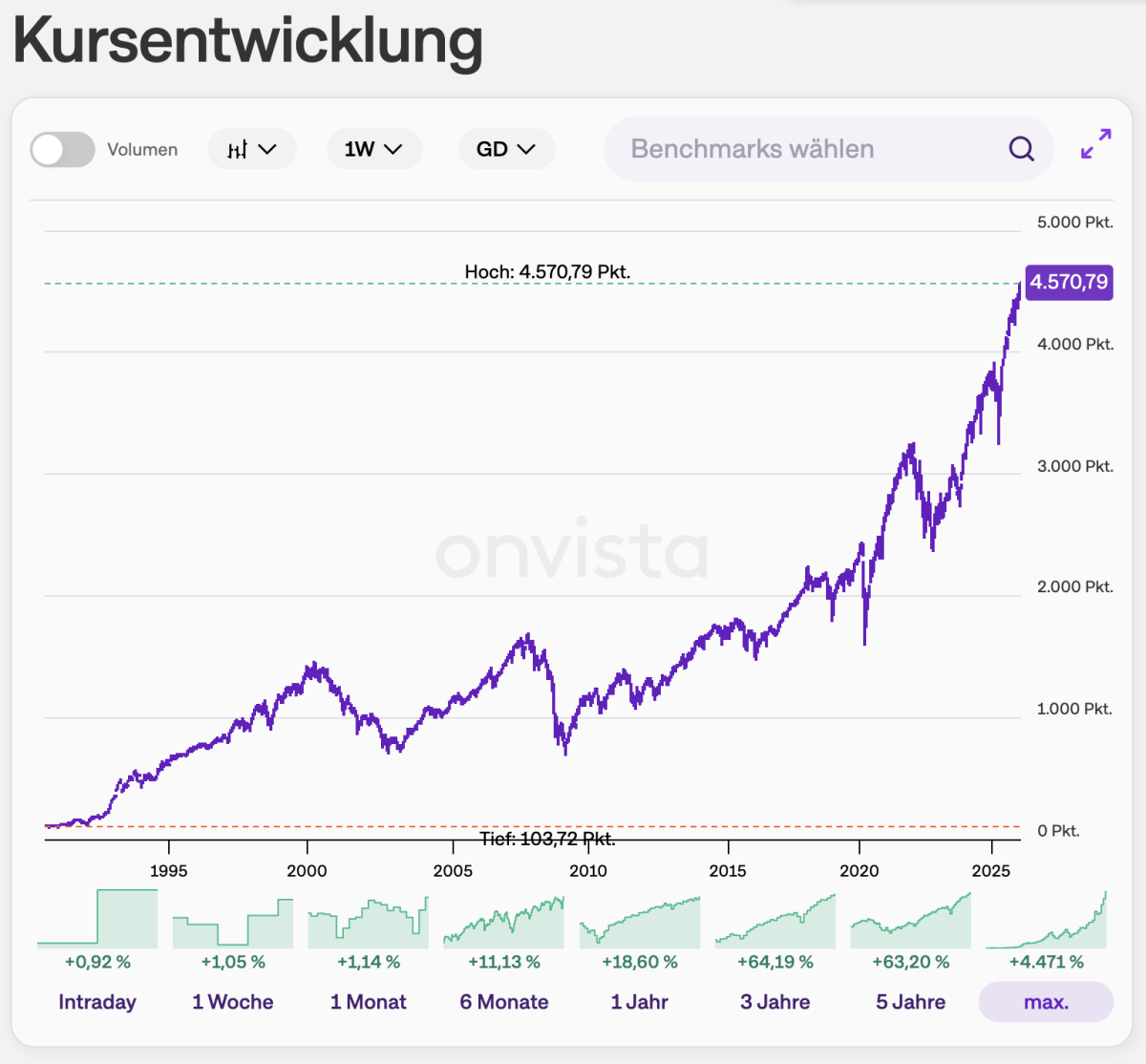

Zum Vergleich: Ein MSCI World ETF hat in den letzten 10 Jahren (seit 2015) eine deutlich höhere Rendite erzielt als das Allianz Sondervermögen. Allein in den letzten fünf Jahren legte der ETF um 85 % zu – während das Sondervermögen auf 4,75 % pro Jahr kam. Diese Differenz summiert sich über Jahrzehnte zu erheblichen Beträgen.

Auszug Kursverlauf MSCI World - Quelle: Onvista.de

Was du beachten solltest

Vorteile des Tarifs:

- Solide Verwaltung durch einen etablierten Versicherer

- Günstige Kosten für das Sondervermögen selbst (0,16 %)

- Gewisse Planungssicherheit durch Garantieoptionen

Nachteile:

- Begrenzte Renditechancen durch Mischung aus konservativen und chancenreicheren Anlagen

- Keine freie ETF-Auswahl möglich (die Allianz bietet andere Tarife mit ETF-Wahlmöglichkeit)

- Relativ hohe laufende Kosten von 0,6 % aufs Guthaben

- Garantien schmälern die Rendite zusätzlich

- Rentenfaktor von 22 ist eher unterdurchschnittlich

Alternative Überlegungen

Wenn du noch in der Entscheidungsphase bist, lohnt sich der Vergleich mit Tarifen, die:

- Zu 100 % in ETFs investieren – ohne konservative Beimischung und ohne Garantien

- Niedrigere Guthabenkosten haben – idealerweise 0 % beim Gamma, da diese über lange Laufzeiten am stärksten zu Buche schlagen

- Freie ETF-Auswahl ermöglichen – so kannst du selbst entscheiden, ob du weltweit diversifiziert oder nach anderen Kriterien investieren möchtest

Bei einer 35-jährigen Laufzeit und einer angenommenen ETF-Rendite von 7 % pro Jahr wäre bei optimalen Versicherungskosten eine Nettorendite von rund 6 % realistisch.

Das klingt nach einem kleinen Unterschied zu den 3,52 % beim Allianz-Tarif – macht aber über Jahrzehnte einen gewaltigen Unterschied beim Endkapital aus.

Wenn Sie im Besitz des Komfort Dynamik sind, dann lassen Sie es uns wissen.

Fazit: Solide, aber nicht überragend

Der Allianz Komfort Dynamik ist ein durchschnittlicher Tarif für die betriebliche Altersvorsorge. Er bietet solide Verwaltung und eine gewisse Sicherheit – erkauft sich diese aber mit begrenzten Renditechancen. Mit einer Nettorendite von etwa 3,5 % liegt er deutlich unter dem, was mit einem reinen ETF-basierten Tarif möglich wäre.

Mein Tipp: Wenn du bereits einen Vertrag hast, prüfe die Konditionen genau und vergleiche alternative Anbieter. Bist du noch am Überlegen, lohnt sich der Blick auf Tarife mit 100-prozentiger ETF-Quote und niedrigeren laufenden Kosten. Gerade bei langen Laufzeiten macht jedes Zehntel Prozent weniger Kosten einen enormen Unterschied.

Die betriebliche Altersvorsorge ist ein wichtiger Baustein für deine finanzielle Zukunft – aber nur, wenn die Konditionen stimmen. Nimm dir Zeit für den Vergleich, rechne mit realistischen Zahlen und lass dich nicht von Garantieversprechen blenden, die am Ende vor allem eins tun: deine Rendite schmälern.