Lohnt sich die Ergo Rente Index? Warum dein Geld gar nicht im ETF landet

Lohnt sich Ergo Rente Index?

Du zahlst fleißig in deine betriebliche Altersvorsorge ein und denkst, dein Geld arbeitet in ETFs für dich? Bei der Ergo Rente Index könnte das ein teurer Irrtum sein. Viele Sparer wissen nicht, was wirklich mit ihren Beiträgen passiert – und genau deshalb lohnt sich ein genauer Blick hinter die Kulissen dieses beliebten Produkts.

So funktioniert die Ergo Rente Index wirklich

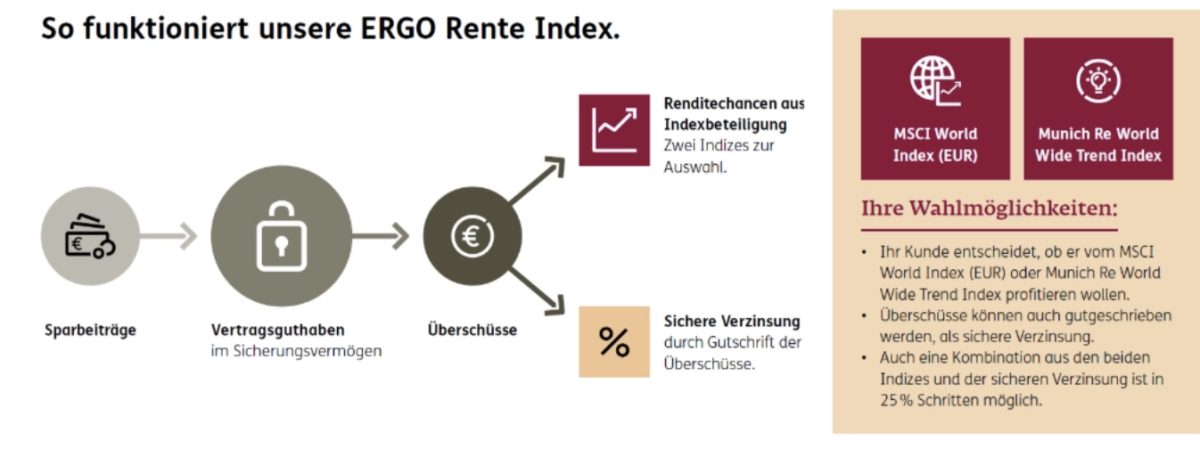

Die größte Überraschung vorweg: Dein Geld fließt nicht direkt in ETFs. Das ist der wohl wichtigste Punkt, den die meisten Kunden nicht kennen. Stattdessen wandern deine Sparbeiträge zunächst komplett ins sogenannte Sicherungsvermögen der Ergo.

Das Sicherungsvermögen ist quasi die hauseigene "Schatztruhe" des Versicherers, in der sehr konservativ und klassisch investiert wird. Die Bafin überwacht diese Anlage streng, denn sie muss die Garantien erfüllen, die der Versicherer dir verspricht. Die Rendite? Magere 2 bis 3 Prozent pro Jahr. Nach Abzug von Kosten und Inflation bist du damit garantiert im Minus.

Darstellung der Funktionsweise der Ergo Rente Index

Nur die Überschüsse fließen in den Index

Und jetzt kommt der Clou: Nur die Überschüsse, die das Sicherungsvermögen erwirtschaftet – also diese bescheidenen 2 bis 3 Prozent – fließen in einen Index deiner Wahl. Du kannst dann beispielsweise den MSCI World Index auswählen. Aber Achtung: Du hast keine echten ETF-Anteile, sondern nur eine Indexbeteiligung. Das ist ein wichtiger Unterschied.

Die Realität sieht also so aus:

- Dein gesamtes Geld landet im Sicherungsvermögen

- Nur die mickrigen Erträge daraus werden indexbasiert investiert

- Du bist zu 100 Prozent garantiegebunden – ohne Wahlmöglichkeit

Was dich die Ergo Rente Index wirklich kostet

Bei betrieblichen Altersvorsorgeprodukten lauern die Tücken oft im Kleingedruckten. Schauen wir uns die Kostenstruktur der Ergo Rente Index konkret an – am Beispiel eines monatlichen Beitrags von 644 Euro (der Steuerfreibetrag nach § 3 Nr. 63 EStG Stand 2025).

Die drei Kostenfaktoren im Detail

1. Alpha-Kosten (Abschlusskosten): 2,5 Prozent

Diese werden in den ersten fünf Jahren abgetragen. Bei einer Gesamtbeitragssumme von etwa 270.000 Euro über 35 Jahre bedeutet das rund 6.750 Euro, die direkt für den Vertragsabschluss draufgehen. Das ist branchenüblich, aber dennoch ein ordentlicher Batzen, wenn die weiteren Kosten des Produkts teurer sind.

2. Beta-Kosten (Verwaltungskosten auf den Beitrag): 10,44 % bis 5,35 %

Hier wird es interessant: Im ersten Jahr kassiert die Ergo satte 10,44 Prozent von deinem Beitrag als Verwaltungskosten. Die gute Nachricht: Diese Quote sinkt jedes Jahr um 0,15 Prozent und liegt im letzten Jahr nur noch bei 5,35 Prozent. Man nennt das "degressives Beta" – klingt fancy, bleibt aber teuer.

3. Gamma-Kosten (Guthabenkosten): 0,5 Prozent jährlich

Einmal pro Jahr greift sich der Versicherer 0,5 Prozent aus deinem gesamten Vertragswert. Das mag wenig klingen, ist aber verhältnismäßig hoch und frisst Jahr für Jahr an deiner Rendite.

Wo du die Kosten im Vertrag findest

Die Kosten stehen im Vertragsangebot unter dem Punkt "Kostenausweis". Mit der Suchfunktion (Strg+F) nach "Verwaltungskosten" suchen – dann findest du alle drei Kostenpositionen aufgelistet. Rechenbeispiel gefällig?

- Abschlusskosten: 6.762 € / 270.000 € = 2,5 %

- Verwaltungskosten Jahr 1: 807 € / 7.728 € Jahresbeitrag = 10,44 %

- Guthabenkosten: 0,5 % vom jeweiligen Vertragswert

Die ernüchternde Rendite-Rechnung

Jetzt wird es spannend: Was bleibt am Ende wirklich übrig? Die Ergo gibt für 2025 eine Überschussbeteiligung von 2,8 Prozent an. Klingt erst mal okay, oder?

Szenario 1: 100 Prozent im Sicherungsvermögen

Angenommen, dein Geld würde komplett klassisch verzinst (was ja fast der Fall ist):

- Eingezahlt: 270.000 €

- Kosten: ca. 30.000 €

- Ertrag nach Kosten: nur 100.000 €

- Nettorendite: 1,83 % pro Jahr

- Ablaufleistung: 378.000 €

Nach Inflation hast du damit real kaum etwas gewonnen.

Szenario 2: Optimistische Mischrechnung

Selbst wenn durchschnittlich 10 Prozent deiner Mittel in der Indexbeteiligung landen würden (was schon sehr optimistisch ist) und diese 7 Prozent Rendite bringt:

- Nettorendite: 3,57 % pro Jahr

Das ist immer noch weit entfernt von dem, was ein reines ETF-Portfolio über 35 Jahre bringen könnte.

Der Rentenfaktor: 22,26 Euro pro 10.000 Euro

Falls du dich für die Rentenzahlung entscheidest: Pro 10.000 Euro Kapital bekommst du monatlich 22,26 Euro Rente ausgezahlt. Die Rentengarantiezeit beträgt 32 Jahre – das bedeutet, deine Hinterbliebenen bekommen die Rente weiter, falls du früh stirbst. Klingt gut, aber statistisch stirbst du womöglich, bevor sich die Verrentung wirklich gelohnt hat.

Kalkulation einer Rente mit Luca Himmer (links) und Tobias Vetter (rechts)

Die versteckten "Steuerfallen" bei Auszahlung

Selbst wenn du mit der Rendite zufrieden wärst – bei der Auszahlung lauert eine Überraschung, die für sehr viele noch nie thematisiert wurde.

Für gesetzlich Krankenversicherte: Die gesamte Ablaufleistung ist voll beitragspflichtig in der Kranken- und Pflegeversicherung. Bei einer Ablaufleistung von beispielsweise 400.000 Euro würdest du über 100.000 Euro allein an Kranken- und Pflegeversicherungsbeiträgen zahlen.

Für alle gilt: Die Auszahlung wird als Einkommen versteuert – und zwar zum dann gültigen persönlichen Einkommensteuersatz. Je nach Höhe kann das noch mal richtig wehtun, sofern man hier keine ordentliche Strategie verfolgt.

Gibt es bessere Alternativen?

Die gute Nachricht: Ja, die gibt es. Gerade für Gesellschafter-Geschäftsführer existieren Versicherer, die dir ermöglichen, komplett ohne Garantie und ohne Sicherungsvermögen ein reines ETF-Portfolio aufzubauen.

Bei einer Bruttorendite von 7 Prozent und niedrigen Kosten kannst du über 35 Jahre mit einer Nettorendite von mindestens 6 Prozent rechnen. Der Unterschied zum Ergo-Produkt?

- Ergo Rente Index (optimistisch gerechnet): 3,57 % Nettorendite

- Reines ETF-Portfolio in der bAV: 6+ % Nettorendite

Über 35 Jahre macht dieser Unterschied mehrere Hunderttausend Euro aus.

Konkrete Handlungsschritte für dich

Wenn du aktuell die Ergo Rente Index besparst:

- Verschaffe dir Klarheit: Lass deinen konkreten Vertrag durchrechnen

- Prüfe Alternativen: Vergleiche mit garantiefreien ETF-Lösungen

- Rechne die Krankenversicherung mit ein: Überlege, ob die PKV für dich langfristig sinnvoller ist

- Triff eine informierte Entscheidung: Nicht jeder Vertrag muss gekündigt werden, aber du solltest wissen, worauf du dich einlässt

Fazit: Augen auf bei der bAV-Wahl

Die Ergo Rente Index ist nicht per se schlecht – aber sie ist etwas völlig anderes, als die meisten Sparer glauben. Dein Geld landet eben nicht im ETF, sondern im Sicherungsvermögen. Nur die mageren Überschüsse daraus werden indexbasiert investiert.

Mit einer realistischen Nettorendite zwischen 1,8 und 3,6 Prozent über 35 Jahre verschenkst du enormes Renditepotenzial. Dazu kommen happige Kosten und Steuerfallen bei der Auszahlung.

Der wichtigste Takeaway: Wenn du Gesellschafter-Geschäftsführer bist oder generell auf der Suche nach einer betrieblichen Altersvorsorge, schau dir garantiefreie ETF-Lösungen an. Der Renditeunterschied kann über drei Jahrzehnte den Unterschied zwischen einer komfortablen und einer durchschnittlichen Altersvorsorge ausmachen.

Beobachte dich mal selbst: Hast du wirklich gewusst, wie deine bAV funktioniert? Falls nicht, bist du in guter Gesellschaft – aber jetzt weißt du's besser.