Unterstützungskasse: So erkennst du in 3 Schritten das beste Angebot

In 3 einfachen Schritten kann man Angebote professionell vergleichen.

Du bist Gesellschafter-Geschäftsführer und willst dir eine attraktive Altersversorgung aufbauen? Dann kennst du das Problem: Mehrere Angebote auf dem Tisch, viele Fachbegriffe – und am Ende die Frage: Welches ist wirklich das beste? Gerade bei der rückgedeckten Unterstützungskasse, einem der interessantesten Durchführungswege für größere Versorgungsvolumina, kann ein falscher Griff dich später hunderttausende Euros kosten. Die gute Nachricht: Mit einer simplen Drei-Schritte-Methodik kannst du auch als Laie schnell herausfinden, welches Angebot sich wirklich lohnt.

Die drei entscheidenden Prüfschritte

Die Methode ist denkbar einfach – und doch kennen sie die wenigsten. Wer diese drei Kriterien konsequent prüft, hat schon 90 Prozent der Arbeit erledigt.

Schritt 1: Check der Anbieter-Bonität

Rating-Agentur bewerten finanzielle Stabilität und Zuverlässigkeit von Anbietern.

Bevor du überhaupt ins Detail gehst, steht die Grundfrage: Ist der Anbieter finanziell solide? Denn die beste Rendite nützt dir nichts, wenn der Versicherer in 20 Jahren nicht mehr existiert.

So gehst du vor: Nutze ein unabhängiges Rating-Tool und prüfe, ob dein Anbieter eine Spitzenbewertung hat – idealerweise die "Schulnote 1" oder zumindest eine "2". Nur wer diese Hürde nimmt, sollte überhaupt in die engere Wahl kommen. Bei beiden vorliegenden Angeboten sollte diese Voraussetzung erfüllt sein, sonst ist die Sache bereits entschieden.

Link zum Rating-Tool (Kategorie Unternehmensscoring "Leben") von Ascore, einem möglichen Anbieter für Ratings von Versicherern für Rückdeckungen von Unterstützungskassen.

Schritt 2: Die 100-Prozent-Investitionsquote – das absolute K.O.-Kriterium

Jetzt wird's spannend: Die Investitionsquote entscheidet darüber, wie viel von deinem eingezahlten Geld tatsächlich am Kapitalmarkt arbeitet. Und hier trennt sich die Spreu vom Weizen.

Was du wissen musst: Ein wirklich guter Tarif investiert 100 Prozent deines Kapitals in ETFs, die du selbst auswählst. Klingt selbstverständlich? Ist es aber nicht. Viele Tarife behalten einen Teil des Geldes für Verwaltung oder Rücklagen ein – und das kostet dich bares Geld (Link zur Tabelle "Investitionsquote als Unterschiedsmerkmal in der Geschäftsführerversorgung").

Konkret bedeutet das: Wenn die Aktienmärkte 10 Prozent Rendite erzielen, sollte auch deine Geschäftsführerversorgung 10 Prozent machen. Nicht 8 Prozent, nicht 9 Prozent – sondern die vollen 10 Prozent.

So prüfst du die Investitionsquote in der Praxis

Verlasse dich nicht auf Werbeversprechen aus Angeboten. Frage stattdessen nach Realdaten aus echten Verträgen. Lass dir vom Berater oder Anbieter einen anonymisierten Vertragsauszug zeigen, aus dem hervorgeht:

- Wie viel Geld ist insgesamt im Vertrag? (Beispiel: 10.000 Euro)

- Wie viel davon ist tatsächlich in den gewählten ETFs oder Fonds investiert? (Optimal: genau 10.000 Euro)

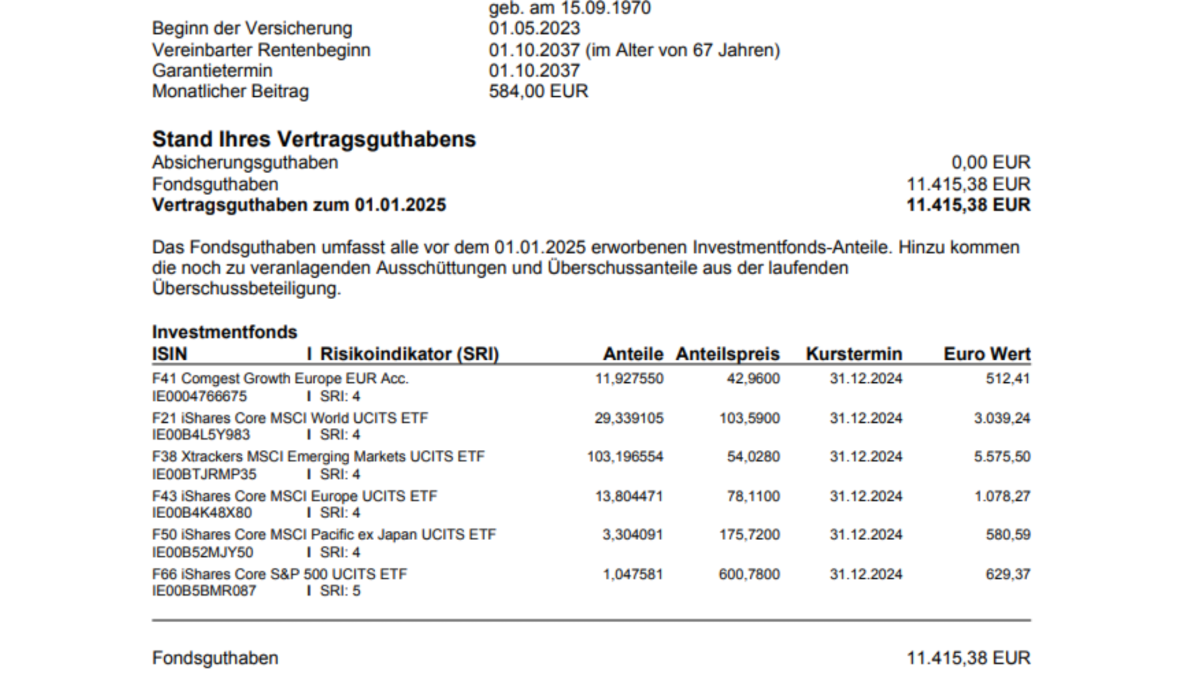

Realdaten aus Vertrag 1:

Beispiel 1: In diesen Vertragsdaten lässt sich eindeutig erkennen, dass 100% des Guthabens in der freien Fondsauswahl investiert ist.

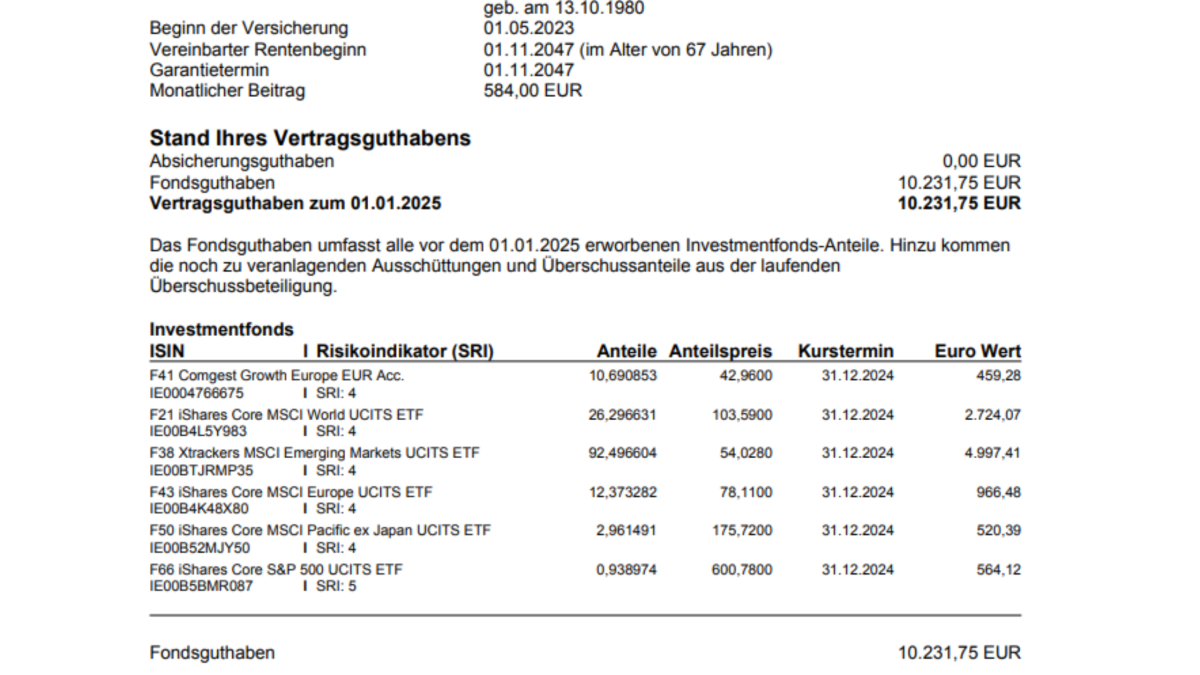

Realdaten aus Vertrag 2:

Beispiel 2: Ein einziges Beispiel reicht nicht aus, um eine 100%ige Investitionsquote nachzuweisen. Das Garantiesystem könnte ja auch "Glück" gehabt haben.

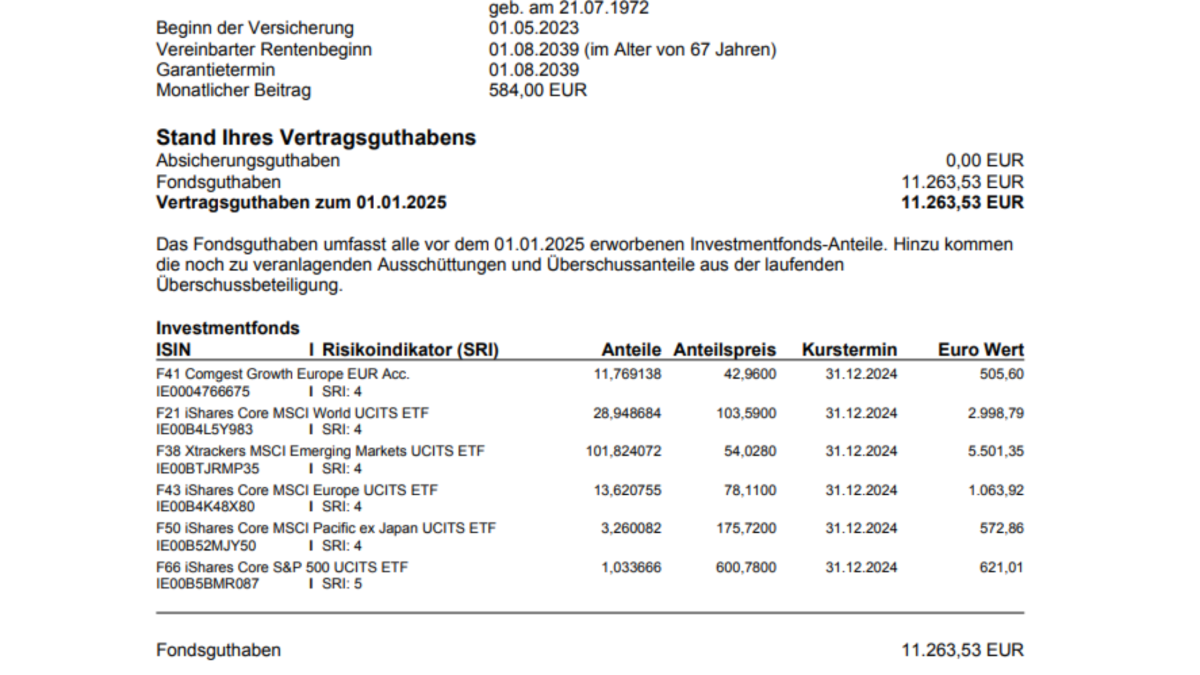

Realdaten aus Vertrag 3:

Beispiel 3: Wenn auch bei kürzeren Laufzeiten die Investitionsquote bei 100% liegt, dann kann man davon ausgehen, dass das Garantiesystem das Maximum aus dem Investment rausholt.

Ist weniger als 100 Prozent investiert, weißt du sofort: Hier fließt nicht dein gesamtes Kapital in die Anlage – und das kostet dich massiv Rendite über die Jahre.

Wichtig zu wissen: Nur etwa fünf Anbieter in Deutschland bieten tatsächlich Tarife mit hundertprozentiger Investitionsquote an. Wenn dein Angebot nicht dazugehört, ist es grundsätzlich ungeeignet – egal wie gut der Rest klingt.

Schritt 3: Die Effektivkostenquote – hier entscheidet sich das Rennen

Wenn beide Angebote einen soliden Anbieter haben und eine hundertprozentige Investitionsquote bieten, kommt der finale Vergleichspunkt: die Effektivkostenquote. Denn je höher die Kosten, desto weniger Geld landet am Ende auf deinem Konto.

Die Regel ist simpel: Wer die niedrigere Effektivkostenquote hat, gewinnt. Natürlich gibt es noch weitere Faktoren, die eine Rolle spielen können, aber bei zwei vergleichbar guten U-Kassen-Tarifen ist die Kostenquote das entscheidende Kriterium.

Effektivkostenquote aus Angebot 1:

Beispiel eines Effektivkostenausweises aus einem Angebot.

Effektivkostenquote aus Angebot 2:

Die Effektivkostenquote folgt gesetzlichen Vorgaben.

Ein Rechenbeispiel aus der Praxis

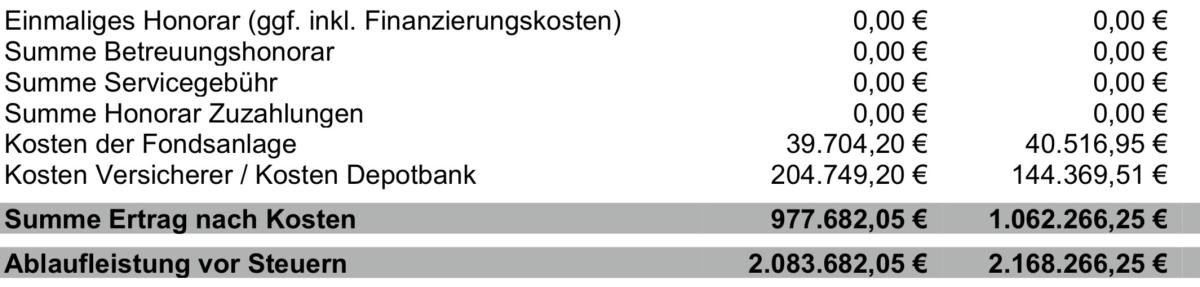

Stell dir vor, du vergleichst zwei Angebote, die beide die ersten beiden Kriterien erfüllen. Der einzige Unterschied: die Effektivkostenquote. In einem konkreten Fall bedeutete dieser Unterschied für einen Geschäftsführer ein Plus von 84.000 Euro beim Auszahlungskapital. Ja, richtig gelesen: Fast hunderttausend Euro mehr – nur wegen niedrigerer Kosten.

Mittels einer finanzmathematischen Analyse lässt sich der Unterschied der Kosten in Euro und Cent ausdrücken.

Das zeigt: Wer hier nicht genau hinschaut, verschenkt ein kleines Vermögen.

Fazit: Mit System zum besten Angebot

Die Wahl der richtigen Unterstützungskasse muss nicht kompliziert sein. Mit dieser Drei-Schritte-Methode hast du ein klares System an der Hand:

- Anbieter-Check: Ist die Bonität top?

- Investitionsquote: Wird wirklich 100 Prozent meines Geldes investiert?

- Effektivkostenquote: Welches Angebot hat die niedrigeren Kosten?

Wenn du diese drei Punkte konsequent prüfst – und dich dabei auf echte Vertragsdaten statt auf Hochglanzbroschüren verlässt –, triffst du eine fundierte Entscheidung. Und die kann dir im Laufe deiner Versorgungslaufzeit ein kleines Vermögen sichern.

Dein nächster Schritt: Lass dir von deinem Berater echte Vertragsdaten zeigen und prüfe, ob dein Angebot alle drei Kriterien erfüllt. Auch an unsere Agentur kannst du dich dafür wenden. Deine Altersversorgung ist zu wichtig, um sie dem Zufall zu überlassen.