Lohnt sich die Continentale ConceptInvest Pro als private Rentenversicherung?

Continentale Concept Invest Pro in der Analyse

Du sparst jeden Monat brav in deine private Rentenversicherung mit ETFs, die Börsen steigen und steigen – und trotzdem kommt dein Vertrag nicht vom Fleck? Da bist du leider nicht allein. Viele Sparer erleben genau diese frustrierende Situation, besonders bei Verträgen zur Altersvorsorge wie dem Continentale ConceptInvest Pro. Aber woran liegt das eigentlich? Die Antwort steckt oft in den Vertragskosten, die auf den ersten Blick gar nicht so dramatisch aussehen. Höchste Zeit, einmal genau hinzuschauen.

Die Effektivkostenquote täuscht – diese Kosten fallen wirklich an

Auf dem Papier sieht alles gar nicht so schlecht aus: Eine Effektivkostenquote von knapp über 1,5 Prozent klingt erst mal akzeptabel. Doch diese Zahl ist mit Vorsicht zu genießen. Sie bezieht sich nämlich auf die gesamte Vertragslaufzeit – und erst wenn du den Vertrag bis zum Rentenbeginn durchhältst, stimmt diese Rechnung überhaupt.

Das Problem: Die Kosten sind ungleich verteilt. Besonders in den ersten Jahren zahlst du deutlich mehr, als die Effektivkostenquote vermuten lässt. Deshalb lohnt sich ein Blick auf die tatsächlichen Kostenbestandteile:

Abschlusskosten: Der große Brocken am Anfang

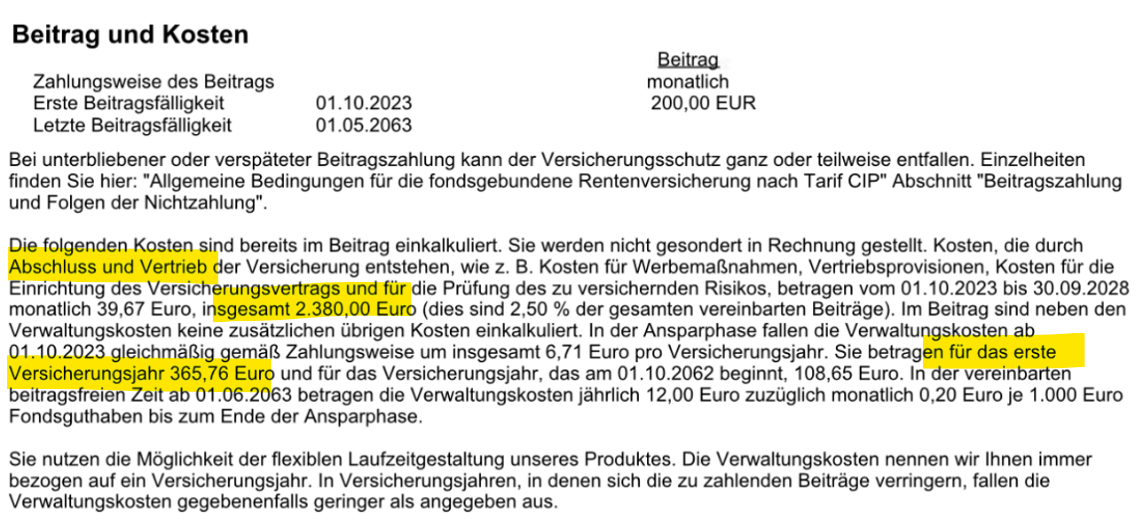

Bei einem Kundenbeispiel mit 200 Euro monatlicher Sparrate fielen 2.400 Euro Abschlusskosten an – das entspricht satten 2,5 Prozent der gesamten Beitragssumme. Diese Kosten werden in den ersten fünf Jahren abgezogen. Im ersten Jahr verschwanden dadurch bereits knapp 39 Euro pro Monat, bevor überhaupt etwas investiert wurde.

Verwaltungskosten: Anfangs besonders hoch

Dazu kommen die Verwaltungskosten, die bei der Continentale ConceptInvest Pro eine Besonderheit aufweisen: Sie starten mit 365 Euro im ersten Jahr – das sind satte 15 Prozent des Jahresbeitrags! Erst über die Jahre reduzieren sie sich auf etwa 4 Prozent, sofern du deine Sparrate beibehältst.

Im ersten Vertragsjahr gingen zusätzlich zu den Abschlusskosten also noch mal knapp 30 Euro pro Monat für Verwaltung drauf. Von den 200 Euro Sparrate wurden somit nur etwa 130 Euro tatsächlich investiert. Unterm Strich bedeutet das: 35 Prozent Kosten im ersten Jahr. Kein Wunder, dass der Vertrag nicht so schnell ins Plus kommt!

Kostenausweis - Continentale Concept Invest Pro

Weitere laufende Kosten

Neben Abschluss- und Verwaltungskosten gibt es noch:

- Vertragskosten (auch Stückkosten genannt)

- Laufende Kosten auf das investierte Kapital

- Portfoliokosten für die Fonds und ETFs selbst

All diese Posten summieren sich und schmälern deine Rendite Jahr für Jahr.

Rentenfaktoren: Vorsicht bei Vergleichen

Ein weiterer Punkt, den du unbedingt im Blick haben solltest, sind die Rentenfaktoren. Im konkreten Beispiel lag dieser bei 49 Euro je 10.000 Euro Vertragsguthaben – allerdings mit einem Rentenbeginn ab 90 Jahren. Das ist ungewöhnlich, denn die meisten Angebote kalkulieren mit 67 Jahren.

Der Hintergrund: Vermutlich wurde dem Kunden geraten, mit einem Entnahmeplan bis zum Alter von 90 zu arbeiten, statt eine lebenslange Verrentung zu wählen. Das kann durchaus sinnvoll sein, führt aber zu Verwirrung beim Vergleich mit anderen Angeboten. Achte also immer darauf, bis zu welchem Alter die Rentenfaktoren gerechnet sind – sonst vergleichst du Äpfel mit Birnen.

Fonds- und ETF-Auswahl: Aktiv statt passiv

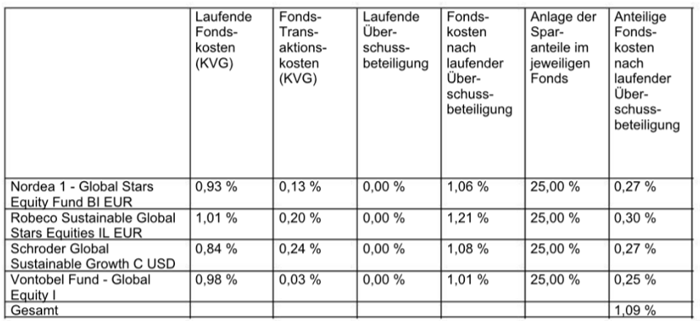

Die Continentale bietet in der Regel verschiedene ETFs an, etwa auf den MSCI World oder Emerging Markets Index. Im Kundenbeispiel wurden jedoch vier aktive Fonds gewählt:

- Nordea 1

- Robeco Sustainable

- Schroder Global Sustainable Growth

- Fontobel Fund

Beispiel - Fondsaufteilung

Aktive Fonds können zwar interessant sein, haben aber oft höhere laufende Kosten als passive ETFs. Das schmälert deine Rendite zusätzlich – besonders, wenn bereits hohe Versicherungskosten anfallen.

Was spricht dennoch für den Tarif?

Trotz der Kostenkritik hat die Continentale ConceptInvest Pro auch ein paar Pluspunkte:

- Kostenfreies Rebalancing: Dein Portfolio wird automatisch neu ausbalanciert

- Ablaufmanagement möglich: Du kannst flexibel auf Marktschwankungen reagieren

- Steuervorteile nach §12 EStG: Im Alter musst du nur die Hälfte der Erträge versteuern

- Entnahmeplan möglich: Du kannst bis zum Alter von 90 Jahren flexibel entnehmen, statt sofort zu verrenten

Das Hauptproblem bleibt die Kostenstruktur

Was vielen Sparern sauer aufstößt, ist die ungleiche Verteilung der Kosten. Die hohen Abzüge in den ersten Jahren sorgen dafür, dass dein Vertrag vermutlich lange im Minus bleibt – selbst wenn die Märkte gut laufen. Im Beispielfall waren es im ersten Jahr 15 Prozent auf jeden Beitrag. Das ist happig.

Fazit: Lohnt sich der Vertrag wirklich?

Ob sich eine private Rentenversicherung wie die Continentale ConceptInvest Pro für dich lohnt, hängt stark von deiner individuellen Situation ab. Die hohen Anfangskosten sind definitiv ein Nachteil – besonders, wenn du den Vertrag nicht bis zum Ende durchhältst. Dann zahlst du drauf, ohne von der niedrigeren Effektivkostenquote über die gesamte Laufzeit zu profitieren.

Unser Tipp: Lass dir die Kosten immer detailliert aufschlüsseln und vergleiche verschiedene Anbieter. Achte dabei nicht nur auf die Effektivkostenquote, sondern vor allem darauf, wann welche Kosten anfallen. Oft gibt es provisionsfreie Alternativen, bei denen du 50 Prozent oder mehr an Vertragskosten einsparen kannst.

Wenn du bereits einen solchen Vertrag hast, lohnt sich eine unabhängige Überprüfung. Prüfe, ob dein Geld wirklich für dich arbeitet – oder ob es vor allem die Provisionen anderer finanziert. Nur so kannst du sicherstellen, dass du im Alter wirklich ein solides Vermögen aufgebaut hast.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.