myLife Invest Rente: Warum du diese versteckten Kosten unbedingt kennen musst!

Lohnt sich die myLife Invest Rente?

Jedes Jahr schließen über eine Million Deutsche eine neue Rentenversicherung ab – doch die wenigsten entscheiden sich für eine Nettopolice. Dabei bieten diese provisionsfreien Verträge enorme Vorteile: keine Vorabpauschale wie beim Depot, im Alter werden nur die Hälfte der Erträge besteuert, und im Todesfall sind alle Erträge sogar komplett steuerfrei.

Eine bei Honorarberatern beliebte Option ist der Tarif myLife Invest Rente. Doch lohnt sich dieser wirklich? Und wo lauern versteckte Kostenfallen? Spoiler: Der Teufel steckt im Detail – und zwar mehr als du denkst.

Was die myLife Invest Rente wirklich kostet

Effektivkosten: Der erste Blick täuscht

Die sogenannten Effektivkosten sollen verschiedene Renten- und Lebensversicherungen vergleichbar machen. Sie drücken die gesamte Kostenbelastung über die Vertragslaufzeit in einem Prozentwert aus. Doch Vorsicht: Diese Zahl allein sagt nicht alles.

Bei der myLife Invest Rente variieren die Effektivkosten je nach Einstiegsalter:

- 25-jähriger: 0,51 % effektive Policekosten pro Jahr

- 35-jähriger: 0,53 %

- 45-jähriger: 0,55 %

- 55-jähriger: 0,64 %

Diese Zahlen beziehen sich auf einen monatlichen Sparplan von 500 Euro. Wichtig zu wissen: Neben den reinen Policekosten kommen noch Portfoliokosten, ETF-Kosten und Transaktionskosten hinzu. Die ausgewiesenen Gesamteffektivkosten liegen daher höher – beim 25-Jährigen beispielsweise bei 0,65 %.

Der Clou: Du brauchst immer ein individuelles Angebot, um genau zu wissen, was dein Vertrag tatsächlich kostet. Die Zusammensetzung aus Abschlusskosten, Verwaltungskosten, Vertragskosten und laufenden Kosten macht den Unterschied – und kann schnell mehrere tausend Euro ausmachen.

Rentenfaktoren: Hier schwächelt der Tarif

Wenn es um die garantierten Rentenfaktoren geht, zeigt sich die myLife Invest Rente von ihrer schwächeren Seite. Bei einer angenommenen Rentengarantiezeit von 20 Jahren sehen die garantierten Rentenfaktoren so aus:

- 25-jähriger: 19,00 € je 10.000 € Kapital

- 35-jähriger: 20,63 € je 10.000 € Kapital

- 45-jähriger: 21,40 € je 10.000 € Kapital

- 55-jähriger: 22,30 € je 10.000 € Kapital

Im Marktvergleich sind diese Werte eher unterdurchschnittlich. Die aktuellen Rentenfaktoren liegen zwar deutlich höher, sind aber nicht garantiert. Die Konsequenz: Dieser Tarif eignet sich besser für die Einrichtung eines flexiblen Entnahmeplans als für die klassische Verrentung im Alter.

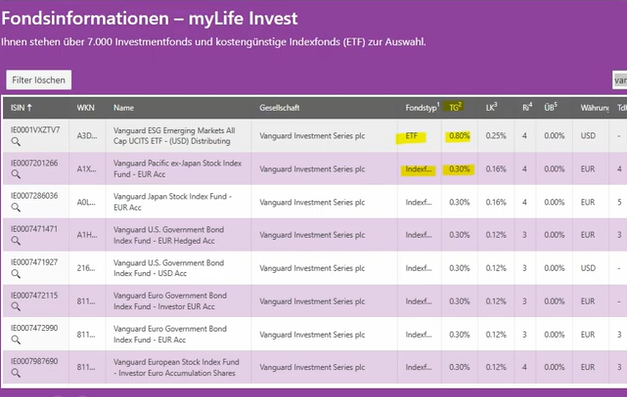

Die große Stärke: Über 8.000 Fonds und ETFs zur Auswahl

Hier glänzt die myLife Invest Rente mit etwas, das am deutschen Markt selten ist: echte Depot-Ummantelung. Was in Liechtenstein öfter zu finden ist, bietet die myLife nun auch hierzulande an. Das Ergebnis? Eine riesige Auswahl von über 8.000 verschiedenen Fonds und ETFs – darunter allein über 1.000 ETFs.

Nur als Beispiel: Von iShares alleine stehen dir 350 verschiedene ETFs zur Verfügung. Diese Flexibilität ist außergewöhnlich und übertrifft die meisten anderen Nettopolicen am Markt deutlich. Allerdings hat diese Freiheit ihren Preis – sowohl in Form höherer Grundkosten als auch durch potenzielle Zusatzkosten, die viele nicht auf dem Schirm haben.

Achtung: Diese versteckten Kosten kennen selbst viele Berater nicht

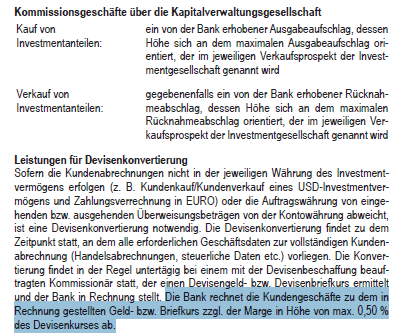

Transaktionskosten und Devisengebühren – die teure Überraschung

Weil bei der myLife Invest Rente ein echtes Depot ummantelt wird, können externe Kosten anfallen. Und genau hier wird es kritisch.

Beispiel gefällig? Nehmen wir einen Vanguard-ETF, der in US-Dollar geführt wird. Während bei vielen anderen Fonds Transaktionsgebühren von 0,3 % anfallen, zahlst du hier plötzlich 0,8 %. Warum? Weil zusätzlich eine Devisenkonvertierungsgebühr von 0,5 % berechnet wird, sobald du mit einem Euro-Konto in Dollar-Produkte investierst.

myLife Invest - Transaktionskosten je nach Fondswährung

Stell dir vor, du hast 100.000 Euro in solchen Fonds angelegt – schon fallen 500 Euro zusätzliche Kosten an. Bei einer Million sind es schnell 5.000 Euro. Diese Kosten tauchen nicht in den Effektivkosten auf und werden vielen Kunden erst später bewusst.

Tipp: Achte unbedingt darauf, welche Währung deine Fonds und ETFs haben. Wähle bevorzugt Euro-denominierte Produkte, um diese versteckte Kostenfalle zu umgehen.

Auszug aus Preis- und Leistungsverzeichnis (Stand 12/2024)

Weitere Besonderheiten, die du kennen solltest

Die myLife Invest Rente bietet einige Features, die nicht selbstverständlich sind:

- Anlaufmanagement bei Einmalanlagen

- Rebalancing-Funktion, um dein Portfolio wieder ins Gleichgewicht zu bringen

- Flexibler Rentenbeginn bis zum 85. Lebensjahr

- Automatische Sparratenanpassung an die Portfoliostruktur: Wenn sich die Performance deiner Fonds unterschiedlich entwickelt, kann die Sparrate so gesteuert werden, dass das ursprüngliche Verhältnis wiederhergestellt wird

Gerade die letzte Funktion ist am Markt extrem selten und kann in bestimmten Situationen sehr nützlich sein – ob sie immer vorteilhaft ist, hängt von deiner individuellen Strategie ab.

Wie steht es um die Finanzstärke der myLife?

Die myLife hat ein externes Rating von A+ durch die Assekurata und wird als finanziell stark bewertet. Die Solvabilitätsquote liegt bei 209 % (Stand 04/2025) – das bedeutet, der Versicherer kann auch unter extremen Stressbedingungen seinen Verpflichtungen nachkommen.

Zum Vergleich: Gesetzlich gefordert sind mindestens 100 %. Die myLife liegt also deutlich darüber, im Marktvergleich allerdings eher im unteren Mittelfeld. Andere Versicherer weisen teils deutlich höhere Quoten auf. Das ist kein Alarmsignal, aber auch kein Spitzenwert.

Fazit: Für wen lohnt sich die myLife Invest Rente?

Die myLife Invest Rente ist keine 0815-Nettopolice, aber sie bietet eine Flexibilität, die ihresgleichen sucht. Mit über 8.000 Fonds und ETFs zur Auswahl hast du maximale Gestaltungsfreiheit – und das ist am deutschen Markt einzigartig.

Aber: Diese Freiheit hat ihren Preis. Die Policekosten sind höher als bei vielen Konkurrenten, und die versteckten Transaktionskosten – insbesondere bei fremdwährungsbasierten Produkten – können richtig ins Geld gehen. Viele Berater kennen diese Kostenfallen nicht einmal.

Unser Tipp: Wenn du Wert auf maximale Flexibilität legst, selbst gern die Kontrolle behältst und dir der Unterschied zwischen Euro- und Dollar-ETFs bewusst ist, kann die myLife Invest Rente eine starke Option sein. Lass dir aber unbedingt ein individuelles Angebot erstellen und vergleiche mindestens drei verschiedene Tarife, bevor du dich entscheidest.

Dein nächster Schritt: Prüf deine bestehenden Verträge. Oft lassen sich durch einen Wechsel oder eine Optimierung mehrere tausend Euro einsparen – ohne dass du auf Sicherheit oder Flexibilität verzichten musst. Wenn du dabei Unterstützung möchtest, melde dich gerne bei uns. Die Vertragsanalyse ist zunächst kostenfrei.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.