So tricksen Honorarberater mit angeblichen Nettopolicen (Münchener Verein PrivatInvest)

Lohnt sich der Münchener Verein im Tarif PrivatInvest

Über eine Million neue Rentenverträge werden jedes Jahr in Deutschland abgeschlossen – doch nur ein Bruchteil davon sind sog. "Nettopolicen". Dabei bieten diese provisionsfreien Verträge eigentlich ideale Voraussetzungen für die Altersvorsorge: keine Vorabpauschale während der Ansparphase, im Alter wird nur die Hälfte der Erträge besteuert, und im Todesfall bleiben alle Erträge komplett steuerfrei. Ein echter Vorteil gegenüber klassischen Depotlösungen.

Doch Vorsicht: Nicht jede vermeintliche "Nettopolice" hält, was sie verspricht. Besonders beim beliebten Tarif PrivatInvest des Münchner Vereins lauern Fallstricke, die dich teuer zu stehen kommen können.

Was macht eine echte Nettopolice aus?

Bevor wir in die Details einsteigen, lass uns kurz klären, worum es bei den Kosten überhaupt geht. Die sogenannten Effektivkosten machen die Kostenbelastung verschiedener Verträge vergleichbar. Sie setzen sich aus vier verschiedenen Komponenten zusammen:

- Abschlusskosten (Alpha-Kosten): Fallen meist in den ersten fünf Jahren an

- Verwaltungskosten (Beta-Kosten): Werden auf den monatlichen Beitrag erhoben

- Vertragskosten (Stückkosten): Ein fester Eurobetrag pro Jahr

- Laufende Kosten (Gamma-Kosten): Prozentual auf das gesamte investierte Kapital

In der Praxis zeigt sich: Durch den Wechsel von alten, kostenintensiven Verträgen zu provisionsfreien Nettopolicen lassen sich oft über 50% der Kosten einsparen – das können mehrere tausend Euro jährlich sein und im Schnitt über 63.000 Euro mehr Ablaufleistung bedeuten.

Die Kostenfalle beim Münchner Verein

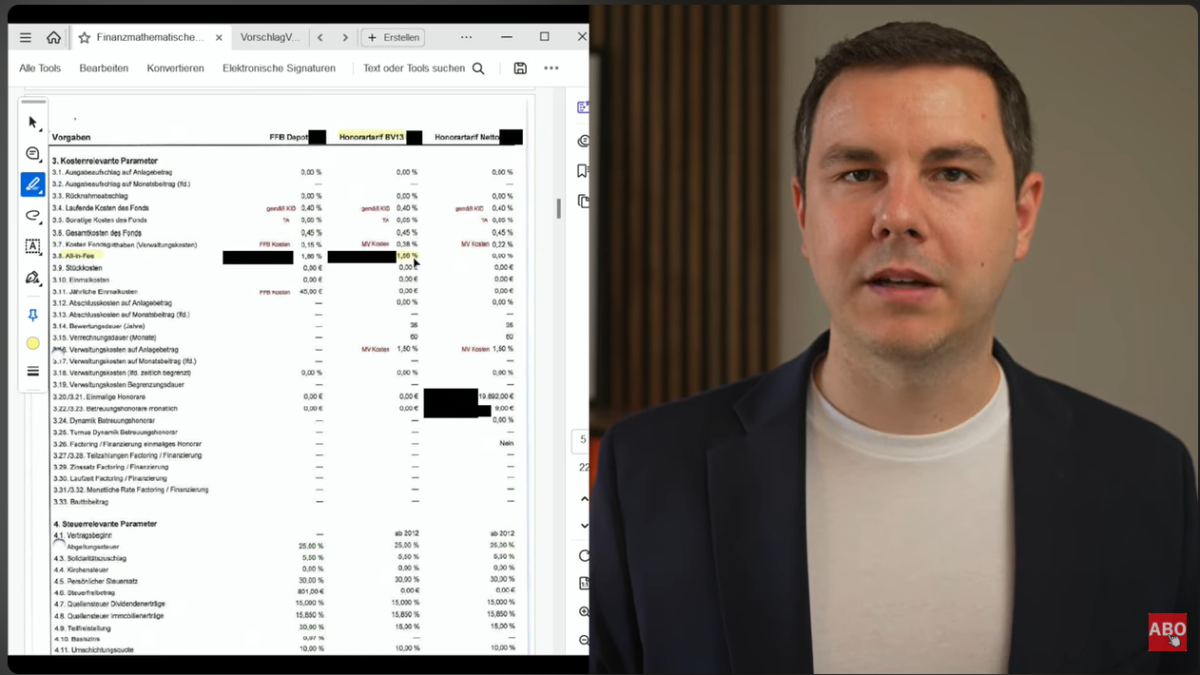

Schauen wir uns die Effektivkosten des PrivatInvest-Tarifs konkret an. Bei einem monatlichen Sparplan von 500 Euro ergeben sich folgende Werte (jeweils nach Abzug der ETF-Kosten):

- 25-Jähriger: 0,41% Effektivkosten

- 35-Jähriger: 0,46% Effektivkosten

- 45-Jähriger: 0,55% Effektivkosten

- 55-Jähriger: 0,81% Effektivkosten

Auf den ersten Blick sehen diese Zahlen durchaus attraktiv aus. Doch hier beginnt das Problem: Diese Werte gelten nur für die echte Nettovariante. Und genau hier musst du wirklich aufpassen.

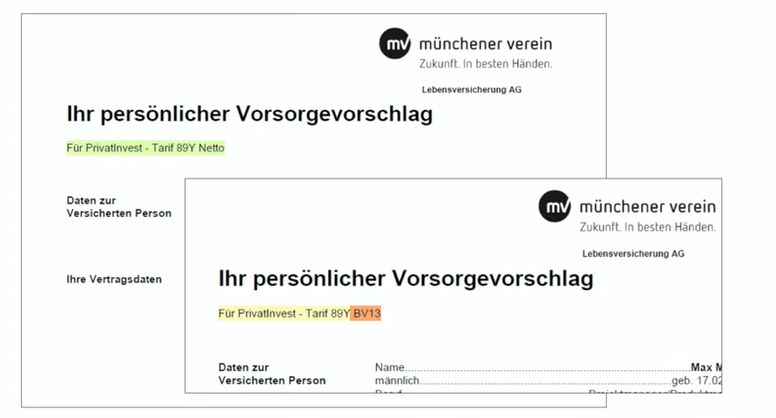

Der gefährliche Unterschied zwischen 89Y Netto und 89Y BV13

Der Münchner Verein bietet zwei Varianten an, die beide ohne Abschlusskosten daherkommen. Doch die Unterschiede sind gewaltig:

Die echte Nettopolice (89Y Netto):

- Effektivkosten: 0,72% (inkl. ETF-Kosten)

- Kosten auf das Vertragsguthaben: 2,60 Euro je 1.000 Euro

- Tatsächlich provisionsfreie Struktur

Die Beratervariante (89Y BV13):

- Effektivkosten: Fast das Dreifache!

- Kosten auf das Vertragsguthaben: Knapp 20 Euro je 1.000 Euro

- Enthält versteckte Betreuungsvergütung für den Berater

Der Clou: Auch wenn bei der BV13-Variante keine Abschlusskosten anfallen, kassiert der Berater über die laufenden Kosten trotzdem ordentlich ab. Und genau diese Variante wird häufig in sogenannten "finanzmathematischen Gutachten" verwendet, um überhöhte Honorare zu rechtfertigen.

Achtung bei der Tarifvariante - "Äpfel-Birnen-Vergleich"

Wie die Trickserei funktioniert

In der Praxis sieht das so aus: Gewisse "Honorarberater" vergleichen die unglaublich teure BV13-Variante mit einem echten Nettotarif oder Depot und präsentieren dir dann ein Gutachten, das angeblich beweist, wie viel besser ihre Lösung ist. Die Kostenbelastung beim BV13 liegt bei satten 1,60% pro Jahr, während der echte Nettotarif deutlich günstiger ist.

Mit diesem Äpfel-Birnen-Vergleich werden dann Honorare von teils 10.000 Euro und mehr gerechtfertigt – zusätzlich zu 7% "Honorar" auf jede Einzahlung. Noch dreister: In manchen Berechnungen wird das Honorar separat ausgewiesen, sodass in der BV13-Variante weniger Kapital eingezahlt wird. Kein Wunder, dass dann beim "besseren" Angebot 200.000 Euro oder mehr herauskommen – es wurde ja auch entsprechend mehr eingezahlt!

Vorsicht bei sog. "Finanzmathematischen Gutachten" und Vergleichen mit der Variante BV13

Was der Tarif wirklich leistet

Abseits dieser Kostenfallen hat der PrivatInvest-Tarif durchaus seine Stärken:

Rentenfaktoren: Die garantierten Rentenfaktoren entsprechen beim Münchner Verein aktuell den prognostizierten Werten:

- 25-Jähriger: ~25 Euro je 10.000 Euro Vertragsguthaben

- 35-Jähriger: ~26 Euro je 10.000 Euro Vertragsguthaben

- 45-Jähriger: >27 Euro je 10.000 Euro Vertragsguthaben

- 55-Jähriger: >27 Euro je 10.000 Euro Vertragsguthaben

Besonderheit Rentengarantiezeit: Ein echtes Alleinstellungsmerkmal ist die Möglichkeit, eine Rentengarantiezeit von bis zu 40 Jahren zu vereinbaren. Stirbst du während dieser Zeit, erhalten deine Angehörigen die Rente weiter. Bei einem 35-jährigen Kunden sind zum Beispiel 33 Jahre Rentengarantiezeit möglich – und das bei einem immer noch attraktiven Rentenfaktor von über 23 Euro. Für die Hinterbliebenenabsicherung ist das eine wirklich starke Option.

Fondsauswahl: Du hast Zugriff auf rund 130 einzelne Fonds-ETFs, die du selbst auswählen kannst. Alternativ stehen auch gemanagte ETF-Strategien zur Verfügung.

Finanzstärke und Sicherheit

Ein wichtiger Aspekt bei langfristigen Verträgen: Wie solide steht der Versicherer da? Der Münchner Verein hat zwar keine Ratings von den großen Agenturen wie S&P, Fitch oder Assekurata. Die Solvabilitätsquote – das Maß dafür, wie gut ein Versicherer selbst unter Extrembedingungen seinen Verpflichtungen nachkommen kann – liegt bei 365% für die gesamte Versicherungsgruppe. (Stand 2025) Das ist überdurchschnittlich und deutlich über der gesetzlich geforderten Mindestmarke von 100%.

Weitere Pluspunkte im Überblick

- Anlaufmanagement: Bei größeren Einmalanlagen wird das Kapital schrittweise investiert

- Kostenloses Rebalancing: Du kannst deine Anlagestrategie anpassen, ohne dafür extra zu zahlen

- Flexibler Rentenbeginn: Der Renteneintritt lässt sich bis zum 85. Lebensjahr hinausschieben

Fazit: Genau hinschauen lohnt sich

Der PrivatInvest-Tarif des Münchner Vereins kann in seiner echten Nettovariante (89Y Netto) eine solide Wahl für deine Altersvorsorge sein – gerade wenn du Wert auf eine lange Rentengarantiezeit legst. Die Effektivkosten sind für jüngere Sparer durchaus attraktiv, für ältere Einsteiger wird es allerdings teurer.

Die wichtigste Erkenntnis: Lass dich nicht von vermeintlichen Nettopolicen blenden, die in Wahrheit versteckte Beraterprovisionen enthalten. Die BV13-Variante ist deutlich teurer und wird oft für fragwürdige Vergleichsrechnungen missbraucht. Fordere immer die echte Nettovariante an und lass dir die Kostenstruktur transparent aufschlüsseln.

Bedenke auch: Die günstigste Police nützt dir nichts, wenn du sie vorzeitig auflösen musst und dadurch Steuern anfallen. Deshalb solltest du neben den Kosten auch Flexibilität, Renditechancen und die Qualität des Anbieters berücksichtigen. Vergleiche mindestens drei verschiedene Tarife, bevor du dich entscheidest – nur so stellst du sicher, dass deine Altersvorsorge wirklich zu deinem Leben passt und nicht nur zum Geldbeutel deines Beraters. Wenn du dabei Unterstützung möchtest, melde dich gerne bei uns. Die Vertragsanalyse ist zunächst kostenfrei.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.