So zahlst du deine PKV im Alter locker – drei Strategien gegen die Beitragsangst

Tobias Vetter - Geschäftsführer der Vetter Consulting GmbH

Die Angst ist groß: Was, wenn ich mir die private Krankenversicherung im Alter nicht mehr leisten kann? Gerade Selbstständige und Unternehmer kennen dieses mulmige Gefühl, wenn sie an steigende Beiträge denken. Doch die gute Nachricht ist: Mit der richtigen Strategie wird die PKV im Alter kein finanzielles Risiko. Im Gegenteil – wer die Mechanismen des Systems versteht und rechtzeitig handelt, kann entspannt in die Zukunft blicken. Schauen wir uns an, wie das geht.

Wie die PKV dich automatisch schützt

Die versteckte 10-Prozent-Bremse

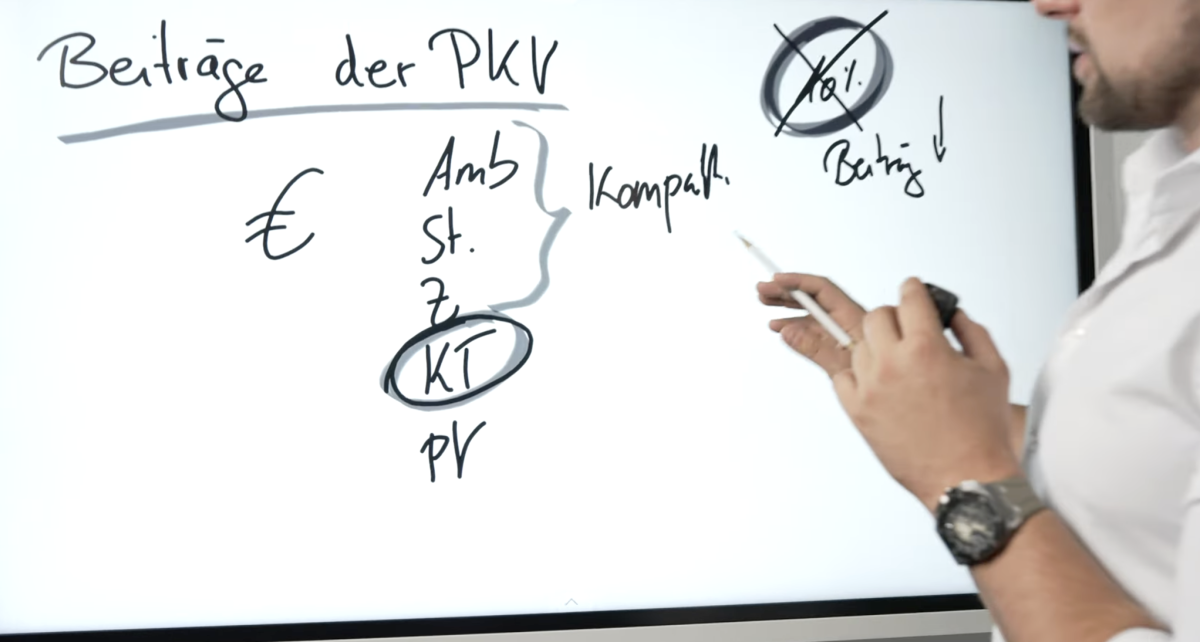

Viele wissen gar nicht, dass die private Krankenversicherung bereits einen eingebauten Schutzmechanismus hat. In deinen Haupttarifen – also Ambulant, Stationär und Zahn – werden automatisch 10 Prozent Alterungsrückstellung gebildet. Dieser Zuschlag dient einzig dem Zweck, deine Beiträge im Alter zu stabilisieren.

Das Clevere daran: Diese 10 Prozent fallen mit fortschreitendem Alter aus deiner Beitragskalkulation wieder heraus. Selbst im absoluten Horrorszenario, in dem deine Beiträge kontinuierlich steigen würden, hättest du hier also einen automatischen Abknick nach unten. Allein dadurch wird ein Teil der Beitragssteigerung aufgefangen – ohne dass du aktiv etwas tun musst.

Beiträge im Alter erklärt

Krankentagegeld fliegt raus

Dazu kommt ein zweiter Effekt: Im Alter brauchst du kein Krankentagegeld mehr. Dieses zahlt dir ja nur dann, wenn du als Selbstständiger krankheitsbedingt ausfällst und kein Einkommen generieren kannst. Wenn du – wie jeder wirtschaftlich denkende Mensch – im Laufe deines Lebens Vermögen aufbaust, hast du im Rentenalter ohnehin regelmäßige Einnahmen. Ob aus Immobilien, Aktien oder Unternehmensbeteiligungen: Dein passives Einkommen ersetzt das Krankentagegeld. Also kannst du diesen Baustein streichen – und sparst so noch einmal kräftig.

Die drei Strategien für entspannte PKV-Beiträge im Alter

Nehmen wir jetzt ein Extremszenario an: Du zahlst im Alter 2.000 Euro im Monat für deine PKV – inklusive Pflegepflichtversicherung, aber ohne Krankentagegeld und nach Abzug der 10-Prozent-Rücklage. Realistisch? Eher unwahrscheinlich. Aber selbst wenn: Mit diesen drei Hebeln bekommst du das locker hin.

Strategie 1: Rentenprodukte als smarte Lösung

Wenn du privat versichert bist, sparst du in der Regel monatlich Geld im Vergleich zur gesetzlichen Krankenversicherung. Diesen Betrag solltest du nicht einfach verkonsumieren, sondern gezielt investieren – und zwar in ein Rentenversicherungsprodukt.

Warum ausgerechnet eine Rentenversicherung? Ganz einfach: Die monatliche Rente daraus ist einkommensteuerpflichtig. Und genau das ist der Clou. Denn etwa 80 Prozent deiner PKV-Beiträge kannst du auf deine Einkommensteuer anrechnen lassen. Das heißt: Wenn du aus deinem Rentenprodukt jeden Monat Geld bekommst und dieses versteuern musst, kannst du im Gegenzug deine Krankenversicherungsbeiträge steuerlich geltend machen.

Drei Optionen stehen dir zur Verfügung:

- Basisrente (Rürup-Rente): Besonders steuergünstig in der Ansparphase

- Betriebliche Altersvorsorge (BAV): Über deine Firma organisiert

- Private Rentenversicherung: Flexibel und individuell gestaltbar

Stell dir vor, du sparst 30 Jahre lang monatlich 300 Euro in ein solches Produkt. Die daraus resultierende lebenslange Rente federt einen erheblichen Teil deiner PKV-Beiträge ab – und das garantiert bis an dein Lebensende. Gerade wenn die Lebenserwartung durch Biotechnologie und KI weiter steigt, wird dieser Hebel noch wertvoller.

Krankentagegeld fällt im Alter auch aus dem Vertrag raus

Strategie 2: Paragraph 204 VVG – der unterschätzte Gamechanger

Hier wird es richtig interessant: Der Paragraph 204 des Versicherungsvertragsgesetzes (VVG) erlaubt dir, innerhalb deines Versicherers in andere Tarife zu wechseln – und dabei deine bereits erworbenen Rechte mitzunehmen.

Was bedeutet das konkret? Versicherer bringen regelmäßig neue Tarife auf den Markt. Diese sind in der Regel günstiger kalkuliert, weil sie noch nicht so lange existieren und viele junge Versicherte anziehen sollen. Du darfst mit deinen Ansprüchen, die du über Jahre aufgebaut hast, in so einen neuen, günstigeren Tarif wechseln.

Das Ergebnis: Regelmäßig sparst du so 25 bis 30 Prozent deiner Beiträge. Einfach so.

Das Problem: Die wenigsten Berater weisen dich aktiv darauf hin. Viele, die im Alter über hohe Beiträge klagen, haben genau diese Option nicht genutzt. Dabei ist sie ein legaler und extrem wirkungsvoller Hebel.

Strategie 3: Gesetzlicher Rentenanspruch als Bonus

Jetzt wird's noch cleverer: Wenn du nicht bereits mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt hast, könnte es sich lohnen, das nachzuholen – zumindest mit dem Mindestsatz.

Warum? Weil du mit einem Anspruch aus der gesetzlichen Rentenversicherung auch einen Zuschuss zu deiner privaten Krankenversicherung bekommen kannst. Ob dieses System in 20 oder 30 Jahren noch genauso existiert, kann dir niemand garantieren. Aber Stand heute gibt es steuerliche Vergünstigungen und Zuschüsse für Rentner – und die Politik diskutiert aktuell weitere Entlastungen.

Du musst hier nicht viel Geld investieren. Es geht darum, dir einen Anspruch zu sichern, der dir im Alter zusätzliche Optionen eröffnet. Wenn du das nötige Kleingeld hast, solltest du diesen Hebel unbedingt nutzen.

Fazit: Keine Panik, sondern Plan

Die Angst vor unbezahlbaren PKV-Beiträgen im Alter ist unbegründet – wenn du rechtzeitig die richtigen Weichen stellst. Nutze die automatischen Mechanismen der PKV (10-Prozent-Rücklage, Wegfall des Krankentagegelds), investiere die gesparten Beiträge gezielt in Rentenprodukte, setze den Paragraph 204 VVG ein und sichere dir einen gesetzlichen Rentenanspruch.

Dein Takeaway: Wer diese drei Strategien kombiniert, hat nicht nur keine Angst mehr vor der PKV im Alter – sondern echte finanzielle Sicherheit. Fang am besten heute damit an, deine monatliche Ersparnis gegenüber der GKV sinnvoll zu investieren. Dein zukünftiges Ich wird es dir danken.