Warum du gut verdienst, aber trotzdem kein Vermögen aufbaust

Marko Haselböck, Investor und Aktiencoach

Du verdienst solide, hast einen guten Job, kannst dir Urlaube leisten und fährst ein schönes Auto – und trotzdem bleibt am Ende nichts übrig? Dann geht es dir wie vielen Vätern zwischen Mitte 30 und Mitte 40, die zwar ein attraktives Einkommen haben, aber kein echtes Vermögen aufbauen. Das Problem liegt dabei selten am Gehalt selbst. Es liegt an der Reihenfolge deiner finanziellen Entscheidungen. In diesem Ratgeber erfährst du, wie du diese Reihenfolge änderst – und endlich echte finanzielle Substanz aufbaust.

Das Kernproblem: Falsche Prioritäten statt zu wenig Geld

Viele gut verdienende Väter – ob selbständig, im Vertrieb, als leitende Angestellte oder Beamte – haben eines gemeinsam: Sie stehen seit 10, 20 Jahren fest im Arbeitsleben, aber das erwartbare Vermögen fehlt. Warum? Weil sie ihre finanziellen Prioritäten falsch setzen.

Was wirklich Geld frisst

Typische Ausgaben, die bei vielen ganz oben auf der Liste stehen:

- Das teure Auto: Die Leasingrate muss jeden Monat bedient werden

- Mehrere Urlaube pro Jahr: Fernreisen, Luxushotels, Kurztrips

- Lifestyle-Konsum: Markenklamotten, täglicher Besuch im Stammcafé, regelmäßige Restaurantbesuche

- Spontankäufe: Dinge, die man sich „einfach mal gönnt"

- Das Eigenheim: Die Annuität für das selbst gebaute Einfamilienhaus

All das bedient das aktuelle Wohlbefinden. Du fühlst dich wohlhabend, weil dein Einkommen genau diese Prioritäten abdeckt. Aber genau hier liegt der Denkfehler: Wohlstand durch Einkommen ist nicht dasselbe wie Vermögen.

Der gefährliche Satz: „Darum kümmere ich mich später"

Wenn es um Vermögensaufbau geht, fällt bei vielen dieser Satz: „Ich habe ja noch Zeit. Ich bin erst Mitte 30, da kann ich mich in ein paar Jahren drum kümmern." Doch genau dieses Aufschieben kostet dich Jahre – und vor allem den Zinseszinseffekt, der gerade in jungen Jahren am stärksten wirkt.

Der Vermögensaufbau rutscht immer weiter nach hinten, weil das Geld bereits anderweitig verplant ist. Und damit fehlt dir nicht nur finanzielle Sicherheit für die Zukunft, sondern auch die Chance, deinen Lebensstandard langfristig zu halten oder sogar zu verbessern.

Die Lösung: Dreh die Reihenfolge um

Das Geheimnis erfolgreichen Vermögensaufbaus ist simpel – aber radikal: Du musst die Reihenfolge deiner finanziellen Entscheidungen umdrehen.

So läuft es bei den meisten (falsch):

- Gehalt kommt rein

- Fixkosten werden bezahlt (Miete, Auto, Haus, Versicherungen)

- Lifestyle und Konsum werden finanziert

- Was übrig bleibt (falls etwas übrig bleibt), wird gespart

Ergebnis: Es bleibt nichts übrig.

So sollte es laufen (richtig):

- Gehalt kommt rein

- Feste Sparrate wird sofort investiert (z. B. in Aktien, ETFs, echte Vermögenswerte)

- Notgroschen und Rücklagen für geplante Anschaffungen

- Fixkosten werden bezahlt

- Der Rest wird für Lifestyle und Konsum verwendet

Ergebnis: Dein Vermögen wächst automatisch – Monat für Monat.

Vermögensaufbau ist eine Familienentscheidung

Vermögensaufbau funktioniert nicht nach dem Motto „Was übrig bleibt, legen wir mal zur Seite". Er muss bewusst geplant und priorisiert werden – am besten gemeinsam mit deinem Partner oder deiner Partnerin.

Setzt euch zusammen und klärt:

- Wie viel wollen wir monatlich sparen und investieren?

- Welche finanziellen Ziele haben wir als Familie?

- Wie sichern wir unseren Lebensstandard langfristig ab?

Diese Entscheidung triffst du nicht nebenbei. Sie ist eine strategische Weichenstellung für deine finanzielle Zukunft und die deiner Kinder.

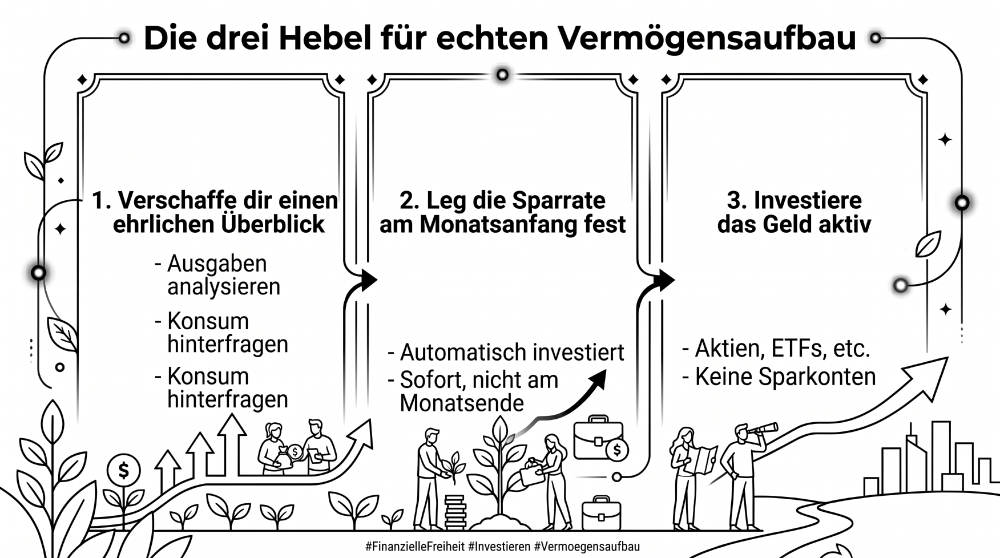

Grafik: Die drei Hebel für echten Vermögensaufbau

Die drei Hebel für echten Vermögensaufbau

Wenn du wirklich Vermögen aufbauen willst, brauchst du keine Gehaltserhöhung. Du brauchst klare Strukturen und die richtige Reihenfolge. Diese drei Hebel helfen dir dabei:

1. Verschaffe dir einen ehrlichen Überblick

Bevor du irgendetwas änderst, musst du wissen, wo dein Geld aktuell hingeht. Analysiere deine laufenden Verpflichtungen und Ausgaben. Sei ehrlich zu dir selbst: Wie viel gibst du wirklich für Konsum aus?

2. Leg die Sparrate am Monatsanfang fest – nicht am Monatsende

Die feste Sparrate wird direkt zu Beginn des Monats automatisch abgezogen und investiert. Nicht erst, wenn du siehst, was übrig bleibt. Diese Umkehrung ist der Gamechanger.

3. Investiere das Geld aktiv

Mit „Vermögensaufbau" sind keine Tagesgeldkonten oder klassische Versicherungen gemeint. Investiere dein Geld aktiv – zum Beispiel in Aktien, ETFs oder andere Vermögenswerte, die langfristig Rendite bringen.

Der größte Hebel ist nicht, mehr zu verdienen. Der größte Hebel ist, Vermögensaufbau vor Konsum zu priorisieren.

Marko Haselböck, Experte für Vermögensaufbau

Fazit: Nimm dich und deine Familie ernst

Wenn du für dich, deine Familie und deine Kinder vorsorgen willst, musst du den Vermögensaufbau zur obersten finanziellen Priorität machen. Nicht irgendwann. Nicht „wenn mehr Geld da ist". Sondern jetzt.

Dein Ziel sollte es sein, deinen Lebensstandard nicht nur bis zum Ruhestand zu halten, sondern ihn sogar noch zu verbessern. Das gelingt nur, wenn du heute die Weichen stellst.

Dein nächster Schritt: Setz dich noch heute hin, analysiere deine Einnahmen und Ausgaben – und bring den Vermögensaufbau an Priorität Nummer 1. Oftmals sind es nur kleine Stellschrauben, die den Unterschied machen. Aber diese Stellschrauben musst du bewusst drehen.