Warum sich eine günstige PKV für Gutverdiener zur Kostenfalle im Alter entwickeln kann

Warum PKV Billigtarife im Alter gefährlich werden

Du bist als gutverdienender Angestellter, Arzt oder Unternehmer mit deiner privaten Krankenversicherung zufrieden, weil der monatliche Beitrag nicht zu hoch ist? Vielleicht zahlst du nur 400 oder 500 Euro im Monat und denkst: „Läuft doch perfekt." Doch genau hier lauert eine gefährliche Falle, die viele erst bemerken, wenn es zu spät ist. Was heute nach einem Schnäppchen aussieht, kann im Rentenalter zur unbezahlbaren Belastung werden. Warum das so ist und wie du dich schützen kannst, erfährst du jetzt.

Das Problem mit billigen PKV-Tarifen: Der fehlende Sparanteil

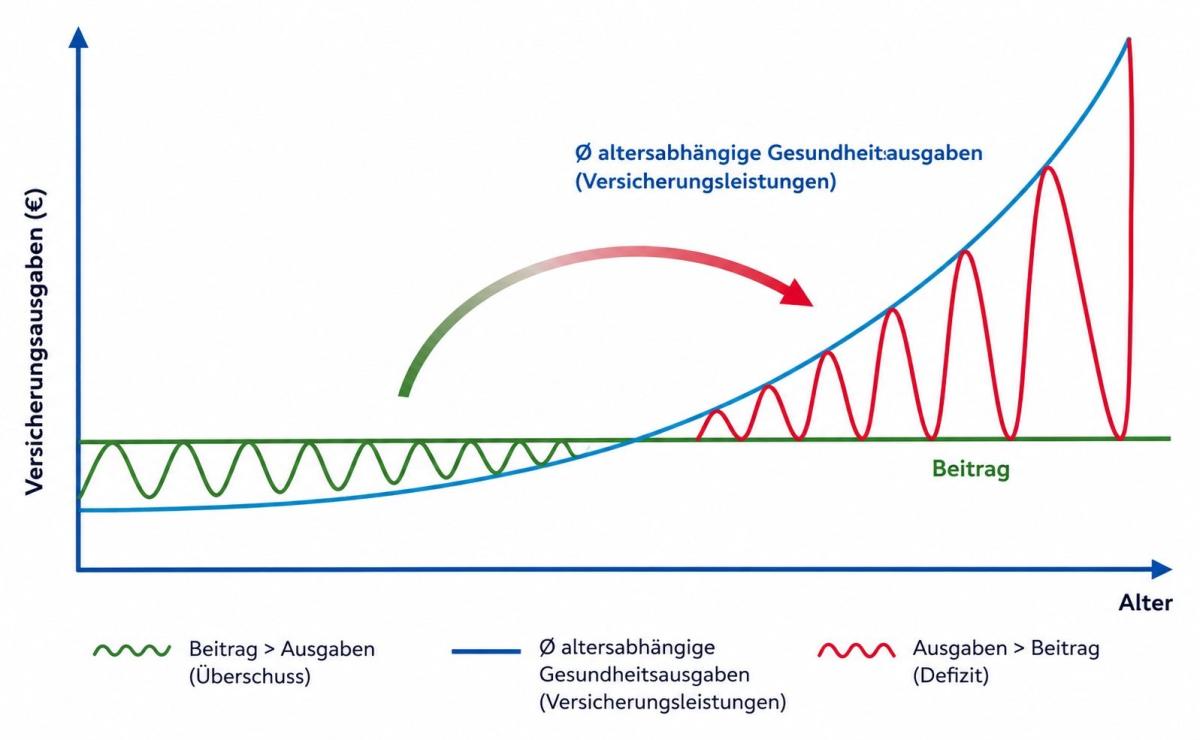

Die Beitragskalkulation einer privaten Krankenversicherung besteht aus mehreren Komponenten – und genau hier liegt der Teufel im Detail. Ein wesentlicher Bestandteil ist der Risikoanteil: Er bildet ab, wie hoch die Wahrscheinlichkeit ist, dass du erkrankst, zum Arzt musst oder chronische Beschwerden entwickelst. Dieser Risikoanteil ist bei allen Versicherungen gleich – egal ob günstig oder teuer.

Der entscheidende Unterschied liegt im Sparanteil. Gut kalkulierte Tarife legen in jungen Jahren einen hohen Sparanteil zurück, um die steigenden Gesundheitskosten im Alter abzufedern. Billige Tarife hingegen verzichten weitgehend auf diesen Puffer – und genau das wird später zum Problem.

So funktioniert die Kalkulation im Detail

Stell dir vor, du steigst schon früh mit Ende 20 oder Anfang 30 in die PKV ein. Zu diesem Zeitpunkt ist dein Risikoanteil minimal – du bist gesund, gehst höchstens zur Vorsorge oder nimmst mal ein Vitaminpräparat. Ein gut kalkulierter Tarif kostet dich in diesem Alter etwa 700 bis 800 Euro monatlich. Ein Billigtarif dagegen nur 400 bis 500 Euro.

Der Unterschied? Bei beiden Tarifen ist der Risikoanteil nahezu gleich. Was bei der teuren Variante jedoch geschieht: Ein großer Teil deines Beitrags fließt in den Sparanteil. Dieser wird über Jahrzehnte aufgebaut und kommt genau dann zum Einsatz, wenn dein Gesundheitsrisiko ab etwa 65 Jahren stark ansteigt.

Beim Billigtarif fehlt dieser Sparanteil fast vollständig. Das bedeutet: Alles, was du heute sparst, wird dir später wieder aufgeschlagen – und zwar mit Zinseszins.

Ausgaben der PKV im Zeitverlauf

Die Explosion der Beiträge ab 45 Jahren

In den ersten Jahren merkst du von diesem Unterschied wenig. Dein günstiger Tarif fühlt sich gut an, die Beiträge bleiben stabil. Doch ab 40 beginnt der Risikoanteil zu steigen. Mit 45 wird es spürbar teurer. Und wenn du keine ausreichenden Rücklagen im Tarif hast, explodieren die Beiträge regelrecht.

Der Grund: Ab 65 Jahren kalkulieren Versicherer mit dem höchsten Risiko – 100 Prozent bis zum Alter von 100 Jahren. Ohne einen soliden Sparanteil, der diese Phase abfedert, müssen die Kosten durch immer höhere Beiträge gedeckt werden. Das Ergebnis? Viele Versicherte können sich ihre PKV im Rentenalter kaum noch leisten.

Die Folgen: Wenn die Rente für die PKV draufgeht

Genau hier entstehen die Horrorgeschichten, die man in Foren und sozialen Medien liest: „Meine private Krankenversicherung frisst meine gesamte Rente auf!" Doch die Wahrheit ist: Oft liegt das Problem nicht am System PKV an sich, sondern an der falschen Tarifwahl in jungen Jahren.

Wer sich damals für einen Billigtarif entschieden hat, zahlt heute den Preis. Das gesparte Geld – verglichen mit einem gut kalkulierten Tarif oder der gesetzlichen Krankenversicherung, die aktuell etwa 1.200 Euro monatlich für Gutverdiener kostet – hätte in den Sparanteil fließen sollen. Stattdessen fehlt es jetzt, wenn es am dringendsten gebraucht wird.

Gut kalkulierte Tarife machen den Unterschied

Bei einem solide aufgestellten Tarif sieht die Situation völlig anders aus. Hier wird über die gesamte Laufzeit ein hoher Sparanteil aufgebaut. Dieser wird dann ab dem größten Risikoscheitelpunkt – typischerweise mit 65 Jahren – kontinuierlich verbraucht, um die steigenden Gesundheitskosten abzudecken.

Das Ergebnis: Die Beiträge bleiben auch im Alter bezahlbar und planbar. Genau das ist der Kern einer zukunftsfähigen PKV-Strategie. Wenn du wissen willst, wie das auch für dich funktionieren kann, dann schau jetzt auf ihrer Website vorbei und sichere dir ein kostenfreies Erstgespräch: https://www.timvestment.de/

Worauf du achten solltest: Mehr als nur der aktuelle Beitrag

Bei der Wahl deiner privaten Krankenversicherung solltest du nie nur auf den aktuellen Monatsbeitrag schauen. Entscheidend sind:

- Beitragsentwicklung: Wie hat sich der Tarif in der Vergangenheit entwickelt?

- Bilanzkennzahlen: Wie solide steht der Versicherer da?

- Steuerungssysteme: Welche Mechanismen nutzt die Versicherung, um Beiträge stabil zu halten?

Nur wenn all diese Faktoren stimmen, hast du eine Versicherung, die dich nicht im Stich lässt, wenn du sie am meisten brauchst.

Thorsten Illig-Martin, Gründer von timvestment

Schon versichert? So prüfst du deinen Tarif

Auch wenn du bereits privat versichert bist, lohnt sich ein kritischer Blick. Liegt dein Beitrag deutlich unter dem Durchschnitt? Bist du seit Jahren beitragsstabil, obwohl du älter wirst? Das kann ein Warnsignal sein.

Eine fundierte Analyse zeigt dir schwarz auf weiß, ob dein Tarif zukunftsfähig ist oder ob dir eine böse Überraschung im Rentenalter droht.

Fazit: Heute sparen, morgen zahlen – oder heute richtig investieren

Eine billige private Krankenversicherung ist keine Ersparnis, sondern eine Zeitbombe. Was du heute an Beiträgen einsparst, fehlt dir später als Rücklage – und wird dir dann mit voller Wucht in Rechnung gestellt. Der vermeintliche Vorteil verwandelt sich in eine finanzielle Belastung, die deine Rente auffressen kann.

Die Lösung? Setze von Anfang an auf einen solide kalkulierten Tarif, der nicht nur heute günstig ist, sondern auch in 20, 30 oder 40 Jahren noch bezahlbar bleibt. Denn eine gute PKV ist keine Frage des billigsten Angebots, sondern der langfristigen Strategie.

Dein nächster Schritt: Prüfe deinen aktuellen Tarif oder lass dich vor einem Abschluss umfassend beraten. Denn die Entscheidung, die du heute triffst, begleitet dich ein Leben lang – im besten Fall als verlässlicher Schutz, im schlimmsten als finanzielle Falle. Wenn du dabei Unterstützung willst melde dich gerne bei uns auf https://www.timvestment.de/