Krankenkasse: Kostenlose Ehegatten-Versicherung vor dem Aus - Schock für Gutverdiener

GKV plant die kostenlose Mitversicherung von Ehegatten zu kippen

Stell dir vor, du wachst morgens auf und plötzlich kostet dich deine Krankenversicherung mehrere hundert Euro mehr im Jahr. Klingt unrealistisch? Ist es nicht. Eine Expertenkommission hat jetzt einen brisanten Vorschlag vorgelegt, der Millionen Ehepaare in Deutschland betreffen könnte: Die Abschaffung der beitragsfreien Mitversicherung für Ehepartner. Was dahintersteckt und wen es trifft, erfährst du hier.

Die GKV in der Krise: Zahlen, die alarmieren

Die gesetzliche Krankenversicherung steckt tief in den roten Zahlen. Neben den jährlichen Bundeszuschüssen aus Steuern in Höhe von 14,5 Milliarden Euro waren in den letzten Jahren zusätzlich Milliarden-Darlehen vom Bund nötig, um die Kassen über Wasser zu halten. Die finanzielle Lage? Außer Kontrolle.

Infografik 1: Folgen für die GKV ohne Reform zur Stabilisierung der GKV-Finanzen, Quelle: Eigene Berechnungen der FinanzKomission Gesundheit, Erster Bericht

Die "gute" Nachricht: Eine Expertenkommission hat einen umfassenden Maßnahmenplan mit 66 Punkten entwickelt, der bis zu 42 Milliarden Euro Einsparungen ermöglichen könnte.

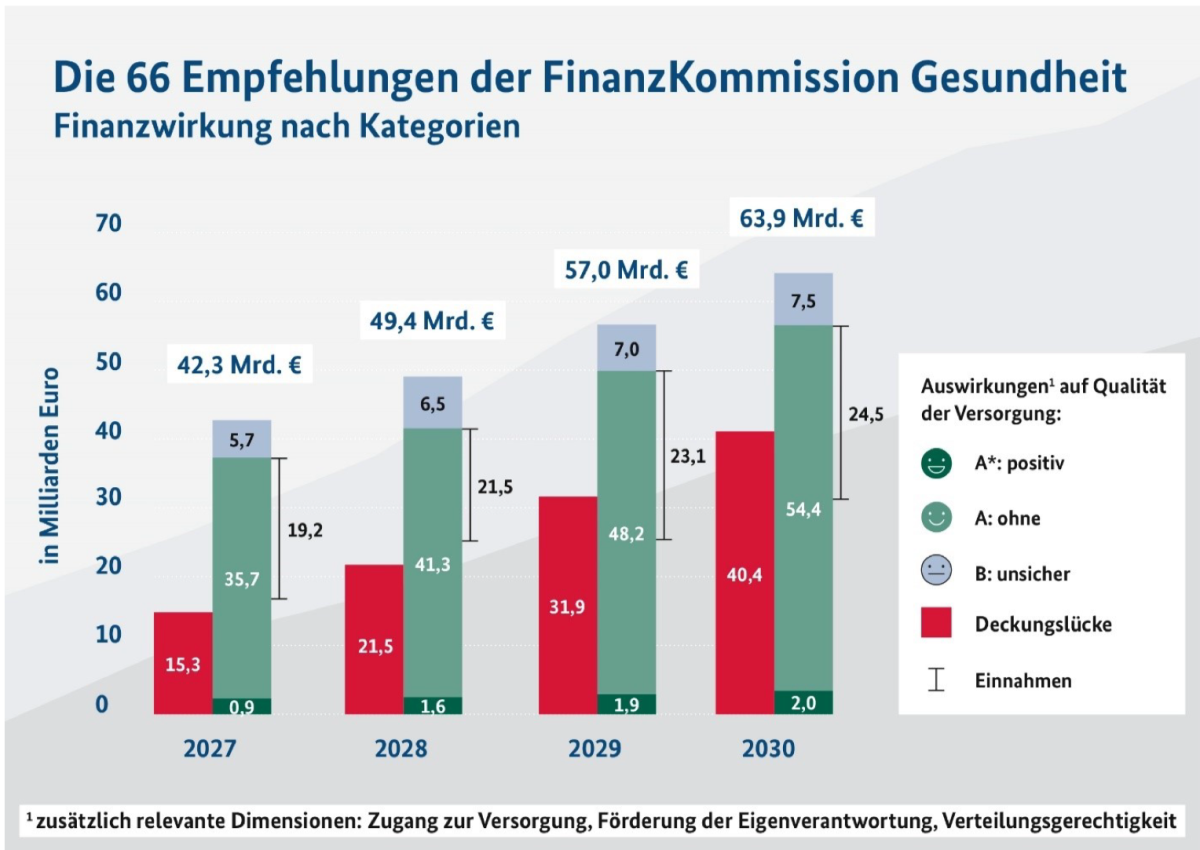

Infografik 2: Finanzwirkung der Reformempfehlungen der FinanzKommission Gesundheit nach Kategorie, Quelle: Eigene Berechnungen der FinanzKomission Gesundheit, Erster Bericht

Die schlechte Nachricht: Praxen, Bund und vor allem die Versicherten selbst sollen dafür deutlich mehr in die Pflicht genommen werden.

Die Dimension wird beim Blick auf die kommenden Jahre deutlich: Ein durchschnittliches GKV-Mitglied und sein Arbeitgeber müssen 2027 mit einer Mehrbelastung von rund 260 Euro rechnen – eine Zahl, die bis 2030 auf etwa 680 Euro steigen könnte. Für Gutverdiener an der Beitragsbemessungsgrenze wird es noch teurer: Hier sprechen wir von circa 550 Euro Mehrkosten in 2027 und sogar rund 1.440 Euro in 2030.

Der Knackpunkt: Schluss mit der kostenlosen Familienversicherung?

Was aktuell gilt – und warum es zur Diskussion steht

Die beitragsfreie Familienversicherung ist eines der solidarischen Herzstücke der gesetzlichen Krankenversicherung. Seit Jahrzehnten können Ehepartner und eingetragene Lebenspartner unter bestimmten Voraussetzungen kostenlos über das sogenannte Stammmitglied mitversichert werden. Diese Regelung stammt aus einer Zeit, in der das Modell der „Einverdiener-Ehe" gesellschaftlich die Norm war.

Doch die Zeiten haben sich geändert. Die Erwerbsbeteiligung von Frauen ist deutlich gestiegen, Erwerbsbiografien sind zunehmend durch eigenständige Berufstätigkeit beider Partner geprägt. Parallel dazu wurden die Rahmenbedingungen für die Vereinbarkeit von Familie und Beruf massiv ausgebaut: Elterngeld, Elternzeit, Ansprüche auf frühkindliche Förderung und ab 2026 sogar ein Rechtsanspruch auf ganztägige Betreuung für Grundschulkinder.

Die zentrale Frage der Expertenkomission lautet deshalb: Ist eine dauerhaft beitragsfreie Mitversicherung von Ehepartnern – unabhängig von familiären Betreuungsverpflichtungen – noch zeitgemäß?

Die konkrete Reformempfehlung

Die Expertenkommission schlägt vor, die beitragsfreie Krankenversicherung für Ehegatten und Lebenspartner ohne Kinder unter sechs Jahren abzuschaffen. Das bedeutet konkret:

- Betroffen: Etwa 1,77 Millionen beitragsfrei versicherte Ehepartner ohne Kinder unter sechs Jahren (Stand 2027)

- Nicht betroffen: Ehepaare mit Kindern unter sechs Jahren – hier bleibt die kostenlose Mitversicherung bestehen

- Ausnahme: Ehepartner, die bereits die Regelaltersgrenze erreicht haben, sollen ebenfalls weiter kostenfrei mitversichert bleiben können

Soziale Abfederung geplant

Um die Reform sozialverträglich zu gestalten, soll die Beitragsberechnung für die neue Mitgliedergruppe lediglich auf Basis des Mindestbeitrags für freiwillig versicherte Selbstständige erfolgen. Das würde 2027 etwa 240 Euro pro Monat bedeuten. Mit Beiträgen zu Pflegeversicherung steigt die finanzielle Belastung der Familien um ca. 3.000eur - PRO JAHR. Wer hingegen eine Beschäftigung oberhalb der Geringfügigkeitsgrenze aufnimmt, könnte sich über eine Pflichtversicherung deutlich günstiger absichern – im sogenannten Übergangsbereich läge der GKV-Gesamtbeitrag bei einem Einkommen von 604 Euro beispielsweise bei nur etwa 70 Euro. Eine spannende Gestaltung, die leider nur Unternehmern & Geschäftsführern vorbehalten bleibt, angestellte Gutverdiener können das kaum so umsetzen.

Was die Reform finanziell bringen würde

Die geschätzten Mehreinnahmen für die GKV sind beachtlich: Maximal rund 5 Milliarden Euro im Jahr 2027, die bis 2030 auf etwa 4,5 Milliarden Euro absinken würden. Allerdings berücksichtigt diese Rechnung verschiedene Faktoren:

Dämpfende Effekte:

- Etwa 35 Prozent der beitragsfrei versicherten Ehepartner haben bereits Nebeneinkünfte, zum Beispiel aus geringfügiger Beschäftigung

- Viele könnten von einer Minijob-Regelung auf eine Beschäftigung kurz oberhalb der Geringfügigkeitsgrenze wechseln

- Bei Berücksichtigung solcher Ausweichreaktionen würde der Finanzeffekt auf etwa 3,5 bis 4,4 Milliarden Euro sinken

Positive Nebeneffekte:

- Zusätzliche Beiträge in anderen Sozialversicherungszweigen

- Mehr Steuereinnahmen durch höhere Erwerbstätigkeit

- Stärkung des Erwerbspersonenpotenzials angesichts des Fachkräftemangels

Wen trifft es – und wie hart?

Einkommensstärkere Haushalte besonders betroffen

Auswertungen zeigen ein überraschendes Muster: Der Anteil der Mitglieder mit beitragsfrei mitversicherten Ehepartnern steigt mit der Einkommensklasse. Der Median der beitragspflichtigen Einnahmen liegt bei Mitgliedern mit beitragsfrei versicherten Ehepartnern ohne kleine Kinder bei rund 2.876 Euro – deutlich über dem Median von Mitgliedern ohne mitversicherte Partner (etwa 1.824 Euro).

Die Reform würde also tendenziell Haushalte mit höherem Einkommen treffen. Für diese Gruppe stellt sich die Frage: Lohnt sich ein Wechsel in die private Krankenversicherung?

Verschiedene Haushaltsmodelle, verschiedene Auswirkungen

Die Verteilungswirkungen sind komplex:

- Haushalte mit zwei erwerbstätigen Partnern: Nicht direkt betroffen, profitieren indirekt durch stabilisierte Zusatzbeiträge

- Einverdiener-Haushalte ohne kleine Kinder: Deutlich höhere Belastung durch neue Beitragspflicht

- Haushalte mit schulpflichtigen Kindern: Betroffen, aber durch ganztägige Betreuungsangebote bessere Vereinbarkeit von Familie und Beruf möglich

Umsetzung und Auswirkungen

Technisch schnell machbar

Die erforderliche Gesetzesänderung im Sozialgesetzbuch V wäre kurzfristig umsetzbar. Die Krankenkassen verfügen bereits über Verfahren zur Prüfung der Voraussetzungen der Familienversicherung. Die zusätzliche Berücksichtigung des Alters von im Haushalt lebenden Kindern würde keinen grundsätzlich neuen Prüfmechanismus erfordern.

Im Klartext: Diese Reform könnten schneller kommen als den Bürgern lieb ist und gerade Gutverdiener überproportional mehr belasten.

Fazit: Solidarität neu definiert?

Die geplante Abschaffung der beitragsfreien Ehegattenversicherung markiert einen Paradigmenwechsel in der gesetzlichen Krankenversicherung. Sie passt das System an veränderte gesellschaftliche Realitäten an: Beide Partner arbeiten heute in der Regel, Kinderbetreuung ist besser organisiert, und die klassische Einverdiener-Ehe ist zum Auslaufmodell geworden.

Die zentrale Frage bleibt: Wie lange kann die GKV schwache Leistungen immer weiter abschwächen und dafür immer mehr Beiträge verlangen ohne dass alle angestellten Gutverdiener oberhalb Jahresarbeitsentgeltgrenze (JAEG 2026: 77.400 brutto) und Selbstständigen & Freiberufler in die PKV flüchten.

Zusammen mit der diskutierten Abschaffung des Ehegattensplittings könnten die finanzielle Einschnitte für gutverdienende Familie horrend werden!

Wenn du betroffen sein könntest, lohnt es sich, schon jetzt verschiedene Szenarien durchzurechnen.

Für Unternehmer und Geschäftsführer lohnt sich jetzt mehr denn je sich über familienübergreifende Gestaltungen zu informieren, um ihre gesundheitliche Versorgung zu optimieren und alle verfügbaren steuerlichen Konstellationen optimal zu nutzen!

Wir von der DMV haben extra für Unternehmer und Geschäftsführer eine Liste mit über 20 Steuerhacks zusammengestellt, die eine 5stellige Steuerersparnis pro Jahr ermöglicht.

Schreib uns ruhig dazu eine Email an kontakt@betriebsrente.de