Lohnt sich die private Krankenversicherung für Ärzte? (Achtung: Versorgungswerk)

Warum Ärzte in die PKV wechseln sollten

Du bist Arzt, gut im Job angekommen, zahlst brav ins Versorgungswerk ein – und fragst dich, ob die private Krankenversicherung für dich überhaupt Sinn macht? Diese Frage stellen sich viele Mediziner in Deutschland. Und die meisten treffen eine Entscheidung, die sie später teuer zu stehen kommt. Denn was viele nicht wissen: Wer im Versorgungswerk ist und trotzdem gesetzlich krankenversichert bleibt, zahlt nicht nur heute drauf – sondern verschenkt im Ruhestand ein kleines Vermögen.

Der teure Irrtum: Was GKV und Versorgungswerk wirklich bedeuten

Als Arzt bist du automatisch Mitglied im Versorgungswerk. Das bedeutet: Du zahlst nicht in die gesetzliche Rentenversicherung ein und bekommst später auch keine gesetzliche Rente. Deine Altersversorgung kommt vollständig aus dem Versorgungswerk – ein System, das speziell für Ärzte, Apotheker und andere verkammerte Berufe geschaffen wurde.

Und jetzt kommt der Punkt, den viele komplett übersehen: Ob du gesetzlich oder privat krankenversichert bist, hat null Einfluss auf deine Altersrente. Trotzdem kassiert die gesetzliche Krankenversicherung von dir den vollen Höchstbeitrag – aktuell rund 1.000 bis 1.100 Euro pro Monat. Dieses Geld fließt direkt in die GKV, obwohl du im Gegenzug keine gesetzliche Rente bekommst.

Du zahlst also Höchstbeiträge für eine Versicherung, die dir als Arzt im Ruhestand nichts zurückgibt. Ein Deal, den niemand mit klarem Kopf unterschreiben würde – und trotzdem machen es viele, einfach weil sie es nicht besser wissen.

Die Rentenfalle: Wenn alle Einkünfte verbeitragt werden

Jetzt wird's richtig teuer. Denn weil du als Arzt nicht in die gesetzliche Rentenversicherung eingezahlt hast, wirst du im Ruhestand auch nicht pflichtversichert in der GKV. Stattdessen bist du freiwillig gesetzlich versichert – und das hat massive finanzielle Konsequenzen.

Die GKV berechnet deine Beiträge nämlich nicht nur aus deiner Versorgungswerkrente, sondern aus allen Einkünften, die du im Alter hast:

- Deine Rente vom Versorgungswerk? Voll verbeitragt.

- Mieteinnahmen aus Immobilien? Voll verbeitragt.

- Dividenden, Zinserträge, private Renten? Voll verbeitragt.

- Selbst wenn du deine Praxis verkaufst, kassiert die GKV einen ordentlichen Anteil.

Thorsten Illig-Martin, Gründer von timvestment und Spezialist für die private Absicherung

Ein konkretes Rechenbeispiel

Stell dir vor: Du bekommst im Ruhestand 3.500 Euro aus deinem Versorgungswerk, dazu kommen 1.500 Euro monatliche Mieteinnahmen und 1.000 Euro Kapitalerträge. Das macht 6.000 Euro monatliches Einkommen.

Darauf zahlst du als freiwillig gesetzlich Versicherter aktuell rund 18,5 % Beitrag inklusive Pflegepflichtversicherung. Das sind über 1.100 Euro – jeden Monat, nur für die Kranken- und Pflegeversicherung. So viel wie eine komplette Miete in vielen Städten.

Und jetzt kommt's: Diese Rechnung gilt nur für heute. Glaubst du ernsthaft, dass die Beiträge in den nächsten 20 oder 30 Jahren so bleiben? Wenn wir nur 3 % jährliche Beitragssteigerung ansetzen – was eher konservativ ist – liegst du in 20 Jahren locker bei 1.500 bis 1.700 Euro monatlich. Nur für die Krankenversicherung. Und das, während die Leistungen in der GKV jedes Jahr weiter abgespeckt werden.

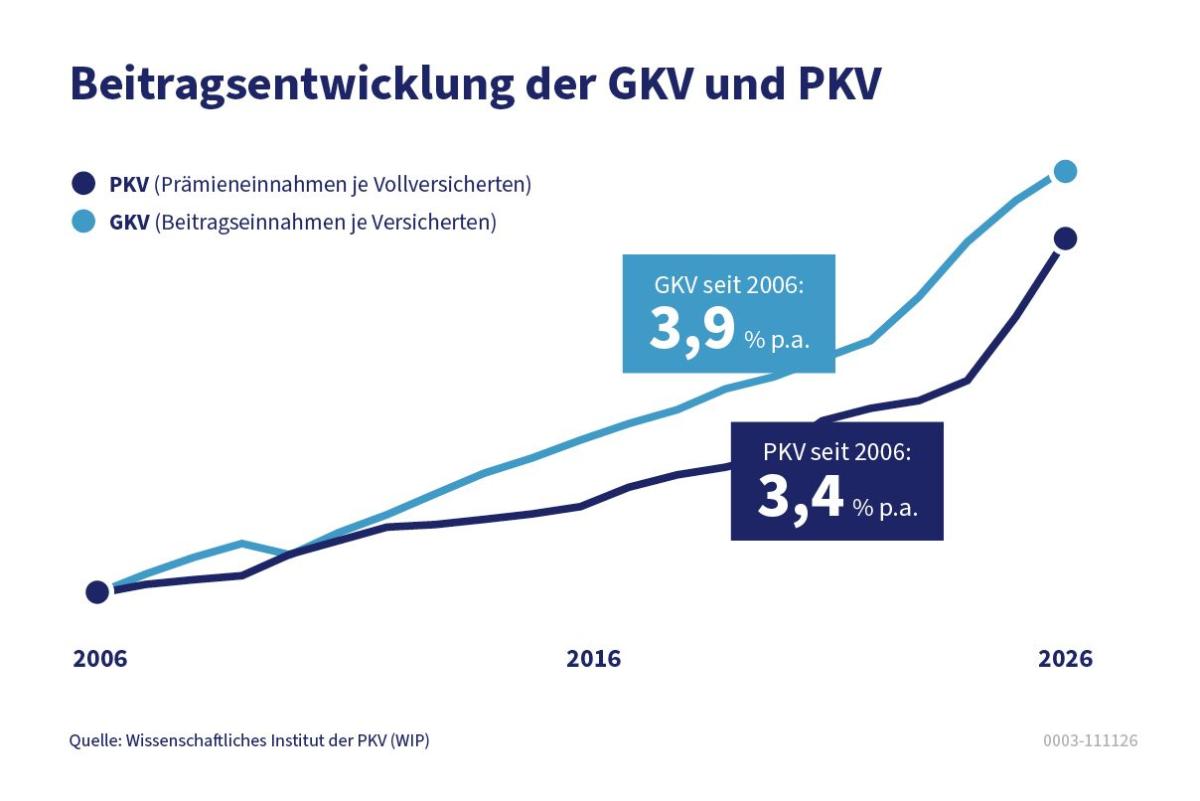

Beitragsentwicklung GKV und PKV - Quelle: Verband der Privaten Krankenversicherung e.V. https://www.pkv.de/wissen/beitraege/ (Stand 06-2026)

Der Trugschluss von der „sicheren" GKV

Viele Ärzte glauben immer noch: "In der GKV bin ich wenigstens sicher." Stimmt das? Nein. Die Realität sieht so aus:

- Deine Beiträge steigen jedes Jahr – quasi garantiert

- Die Leistungen werden regelmäßig gekürzt (Stichwort: Zuzahlungen, Zahnersatz, moderne Behandlungen)

- Im Ernstfall gibt's oft nur noch das absolute Minimum: Standardversorgung nach Kassenrichtlinien

Gerade als Arzt solltest du wissen, was das bedeutet. Du siehst es jeden Tag selbst bei deinen eigenen Patienten: Wer gesetzlich versichert ist, bekommt eine ganz andere Medizin als jemand mit privater Absicherung.

Was die PKV anders macht – und warum das gerade für Ärzte zählt

In der privaten Krankenversicherung sieht das komplett anders aus:

- Freie Arztwahl: Du kannst zu jedem Spezialisten ohne Überweisung oder Wartezeit

- Moderne Therapien: Du bekommst Behandlungen, die die GKV gar nicht erst bezahlt

- Hochwertige Zahnversorgung: Kein Billig-Zahnersatz, sondern echte Qualität

- Wahlleistungen im Krankenhaus: Einbettzimmer, Chefarztbehandlung – selbstverständlich

Ganz ehrlich: Wenn du die Wahl hast – und die hast du – warum solltest du dich freiwillig mit Kassenmedizin zufriedengeben?

Aber Vorsicht: PKV ist nicht gleich PKV

Drei von vier Anbietern schneiden laut Stiftung Warentest schlecht ab. Warum? Weil viele mit niedrigen Einstiegspreisen locken und die Beiträge später explodieren. Genau das passiert, wenn man sich ohne Strategie einfach den billigsten Tarif aus einem Vergleichsportal zieht.

Als Arzt brauchst du eine PKV, die langfristig stabil ist und gleichzeitig perfekt zu deinem Versorgungswerk passt. Eine Versicherung, die nicht nur heute günstig ist, sondern auch in 20 oder 30 Jahren noch bezahlbar bleibt.

Der größte Fehler: Abwarten

Jede kleine Diagnose, jede verschriebene Behandlung – alles landet in deiner Akte. Je länger du wartest, desto schwieriger wird der Wechsel. Im schlimmsten Fall bist du irgendwann aus gesundheitlichen Gründen raus aus der PKV. Und das leider für immer.

Deshalb gilt: Je früher, desto besser. Junge, gesunde Ärzte bekommen die besten Beiträge und sichern sich die besten Bedingungen für die nächsten 30, 40 oder sogar 50 Jahre.

Fazit: Deine Entscheidung heute bestimmt deine finanzielle Freiheit morgen

Wenn du Arzt bist und im Versorgungswerk, dann hast du eine Chance, die viele andere nicht haben: Du kannst dich bewusst für ein System entscheiden. Die Kombination aus Versorgungswerk und privater Krankenversicherung ist für die meisten Ärzte die wirtschaftlich und medizinisch sinnvollste Lösung – wenn sie richtig aufgesetzt ist.

Die beste Zeit, diese Entscheidung sauber zu treffen, war gestern. Die zweitbeste ist genau jetzt. Denn jedes Jahr, das du wartest, kostet dich nicht nur Geld – sondern auch Optionen. Wenn du dabei Unterstützung willst melde dich gerne bei uns.