Lohnt sich eine Rürup-/Basisrente noch für Gutverdiener? (Vor- & Nachteile)

Lohnt sich eine Rürup-/Basisrente noch?

Du verdienst gut, sehr gut sogar. Doch wenn die Steuerlast am Monatsende zuschlägt, fragst du dich: Muss ich wirklich so viel abgeben? Vor allem, wenn du nicht immer nachvollziehen kannst, wofür der Staat dein Geld verwendet. Kein Wunder also, dass viele Gutverdiener – ob Angestellte, Selbstständige oder Ärzte – nach Wegen suchen, ihre Einkommensteuerlast zu senken und trotzdem renditestarke Investitionen zu tätigen. Finanzberater empfehlen dann oft Rürup- oder Basisrentenverträge. Doch Vorsicht: Nicht jeder Vertrag ist sein Geld wert. Manche kosten dich sogar ein kleines Vermögen.

Warum Gutverdiener auf die Basisrente setzen

Stell dir vor: Du bist Mitte 30, alleinstehend, verdienst als Angestellter 100.000 € brutto im Jahr. Jetzt zahlst du monatlich 1.000 € in eine Basisrente ein – das Maximum, das steuerlich absetzbar ist. Am Ende des Jahres winkt dir eine Förderquote von knapp 47 %. Das heißt, du sparst fast die Hälfte deiner Einzahlungen an Einkommensteuer und Solidaritätszuschlag. Klingt verlockend, oder?

Aber Moment: Das ist nur die halbe Wahrheit. Denn das eingezahlte Geld muss angelegt werden, es arbeitet über Jahrzehnte am Kapitalmarkt – und irgendwann wird es verrentet. Erst dann zeigt sich, ob sich die Basisrente wirklich lohnt.

Der Vergleich: Basisrente vs. ETF-Depot

Nehmen wir an, du investierst in eine Basisrente mit ETFs und erzielst eine durchschnittliche Rendite von 7 % pro Jahr. Zum Vergleich: Du könntest dasselbe Geld auch in ein kostenloses Depot bei einem Neobroker stecken – mit denselben ETFs, denselben laufenden Kosten.

Im Ruhestand arbeitest du dann mit einem Entnahmeplan, der dir etwa 4 % Rendite bringt (weil du das Risiko reduzierst). Das Ergebnis im direkten Vergleich? Aus der Basisrente bekommst du eine Nettorente von rund 2.800 €, aus dem Depot nur etwa 2.000 €. Das sind fast 40 % mehr Rente aus der Basisrente.

Klar ist: Ob du wirklich 1.000 € monatlich umwandeln solltest, hängt von deiner individuellen Situation ab. Aber gerade als zusätzliche Absicherung – beispielsweise für langfristige Kosten wie die private Krankenversicherung – kann die Basisrente sehr sinnvoll sein.

Die Vorteile: Warum die Basisrente interessant ist

Die Basisrente hat einige echte Pluspunkte, die sie von anderen Sparprodukten abheben:

- Investition aus dem Bruttolohn: Du zahlst nicht erst Steuern und investierst dann aus dem Netto. Nein, du sparst direkt aus deinem Bruttoeinkommen – das macht den Unterschied.

- Alternative zur gesetzlichen Rente: Gerade für Selbstständige und Unternehmer eine echte Option zur Altersvorsorge.

- Schutz vor Langlebigkeit: Du bekommst lebenslang eine Rente – egal, wie alt du wirst.

- Insolvenzschutz: Dein Kapital ist geschützt, selbst in finanziell schwierigen Zeiten.

- Keine Garantiepflicht: Anders als bei Riester- oder Betriebsrenten musst du hier keine Garantie abschließen. Du kannst zu 100 % in ETFs und Fonds investieren und echte Kapitalmarktrenditen erzielen.

Die Nachteile: Was du unbedingt wissen musst

Natürlich gibt es auch Schattenseiten – und die solltest du kennen, bevor du dich bindest:

- Volle Besteuerung im Alter: Auch deine gezahlten Beiträge werden im Ruhestand voll besteuert.

- Extreme Inflexibilität: Du kommst nicht vorzeitig an dein Geld. Keine Teilauszahlung, keine Kapitaloption – nur Verrentung.

- Lange Rentenbezugsdauer nötig: Damit sich die Basisrente lohnt, musst du lange leben. Allein um deine Nettoeinzahlung zurückzubekommen, brauchst du etwa 7 bis 8 Jahre Rentenbezug. Danach solltest du noch deutlich älter werden.

- Intransparente Produkte: Viele Verträge sind undurchsichtig gestaltet – und genau hier lauert die größte Gefahr.

Der Kostenschock: Wie du bis zu 120.000 € verlierst

Jetzt wird es konkret – und erschreckend. Viele Basisrenten-Verträge, die aktuell auf dem Markt sind, kosten dich ein Vermögen. Schauen wir uns ein typisches Beispiel an, das sehr häufig vermittelt wird:

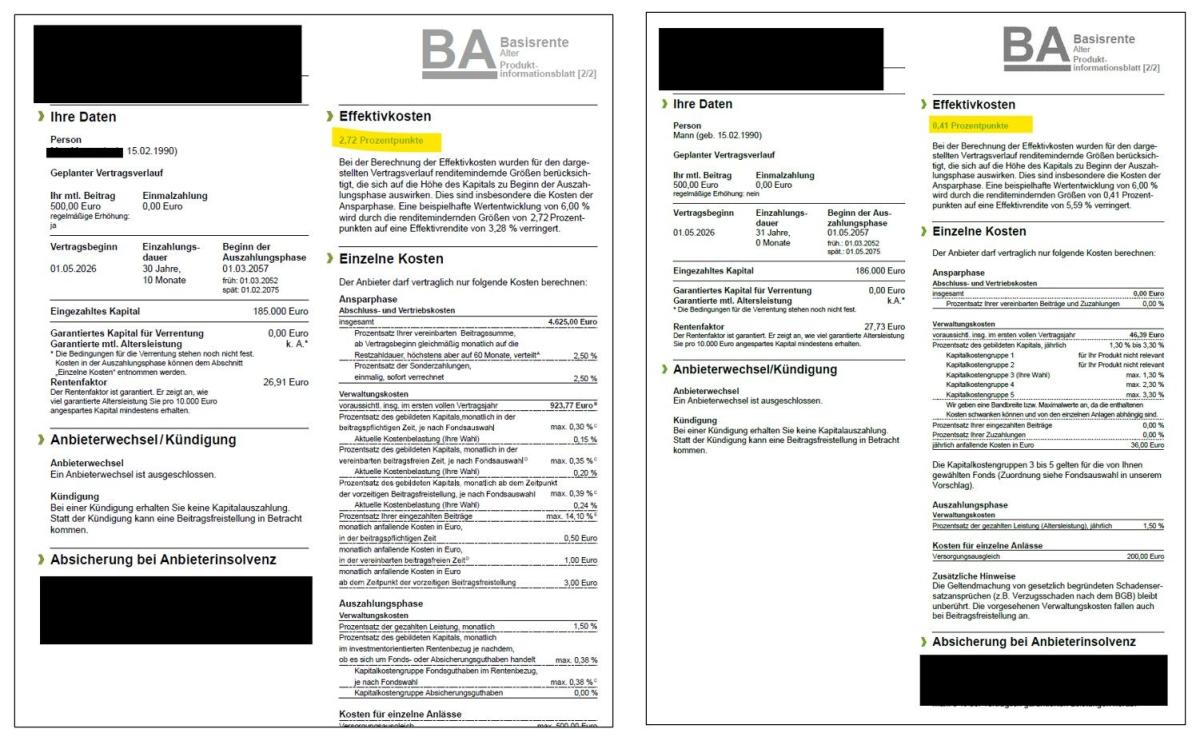

Die Produktinformationen zeigen schwarz auf weiß, welche Unterschiede bei den Kosten möglich sind.

Teure Police:

- Abschlusskosten: ca. 4.500 €

- Beitragsabhängige Kosten: bis zu 14 % pro Einzahlung (das heißt, von jedem eingezahlten 100-Euro-Schein gehen 14 € direkt für Verwaltung drauf – zusätzlich zu den Abschlusskosten!)

- Effektivkostenquote: ca. 2,7 %

Günstige Police:

- Keine Abschluss- oder Vertriebskosten

- Keine beitragsabhängigen Kosten

- Effektivkostenquote: ca. 0,41 % (inklusive ETF-Kosten)

Der Unterschied? Bei einer monatlichen Sparrate von 500 € und einer angenommenen Rendite von 6 % hast du am Ende:

- In der günstigen Police: ca. 480.000 €

- In der teuren Police: nur 360.000 €

Das sind 120.000 € weniger – einfach durch den Zinseszinseffekt und die horrenden Kosten. Geld, das dir im Alter fehlt.

Warum viele Verträge viel zu teuer sind

Leider sehe ich wöchentlich Policen, bei denen ich nur den Kopf schütteln kann. Viele Kunden würden besser fahren, wenn sie ihre alten Verträge beitragsfrei stellen und in einen modernen, kosteneffizienten Tarif wechseln. Denn heute bekommst du nicht nur deutlich günstigere Konditionen, sondern oft auch bessere Rentenfaktoren als noch vor ein paar Jahren.

Worauf du bei der Basisrente achten musst

Kosten sind wichtig – aber nicht alles. Achte auch auf diese Punkte:

- Kostenverteilung im Zeitverlauf: Wann fallen welche Kosten an? Sind sie frontlastig oder gleichmäßig verteilt?

- Hinterbliebenenabsicherung: Was passiert, wenn du früh stirbst? Wie wird dein eingezahltes Kapital vererbt?

- Vertragsgestaltung: Wie hoch sind die Rentenfaktoren? Wie viele Fondswechsel sind kostenfrei möglich? Welche ETFs und Fonds stehen zur Auswahl?

- Rentenphase: Mittlerweile gibt es Anbieter, die einen investmentbasierten Rentenbezug ermöglichen – das führt zu deutlich höheren lebenslangen Renten.

Thorsten Illig-Martin, Fachmann für Honorarberatung und Vertragsoptimierung

Fazit: Basisrente kann sich lohnen – aber nur mit dem richtigen Vertrag

Die Basisrente ist für Gutverdiener ein mächtiges Instrument, um Steuern zu sparen und fürs Alter vorzusorgen. Doch der Teufel steckt im Detail. Ein teurer Vertrag kann dich bis zu 120.000 € kosten – Geld, das du nie wieder zurückbekommst.

Dein Takeaway: Lass dir niemals nur einen Tarif vorlegen. Vergleiche mehrere Angebote, achte penibel auf die Kosten und prüfe die Vertragsdetails. Eine Basisrente ist eine Entscheidung für Jahrzehnte – investiere jetzt in eine echte Beratung um die richtige Wahl zu treffen. Dein zukünftiges Ich wird es dir danken. Wenn du dabei Unterstützung willst melde dich gerne bei uns.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.