LV1871 MeinPlan als Nettopolice: Was der Tarif wirklich kann – und wo du aufpassen musst

Detailanalyse LV1871 MeinPlan ETF-Rentenversicherung

Du willst fürs Alter vorsorgen, aber möglichst wenig Geld an Provisionen verlieren? Dann sind sog. "Nettopolicen" aktuell in aller Munde – und das aus gutem Grund. Sie verzichten auf Abschlussprovisionen, bieten steuerliche Vorteile und können eine echte Alternative zum klassischen Depot sein.

Einer der bekanntesten Tarife ist „MeinPlan" der LV1871 aus München. Doch lohnt sich diese Police wirklich? Wir nehmen den Tarif unter die Lupe und zeigen dir, worauf es ankommt – von den Effektivkosten über Rentenfaktoren bis hin zu steuerlichen Fallstricken.

Warum Nettopolicen gerade so gefragt sind

Im Gegensatz zu einem normalen Depot zahlst du bei einer privaten Rentenversicherung keine Vorabpauschale. Der echte Clou: Nach 12 Jahren Haltedauer und ab dem 63. Lebensjahr musst du nur die Hälfte der Erträge versteuern. Und wenn du vor Rentenbeginn versterben solltest, erhalten deine Erben die Todesleistung komplett einkommensteuerfrei. Das sind Vorteile, die ein gewöhnliches Wertpapierdepot nicht bietet.

"Echte" Nettopolicen wie „MeinPlan" verzichten in der RICHTIGEN! Tarifvariante auf Abschlussprovisionen, wodurch mehr von deinem Geld tatsächlich in die Anlage fließt. Doch günstig allein reicht nicht – entscheidend ist, ob der Tarif langfristig zu dir passt.

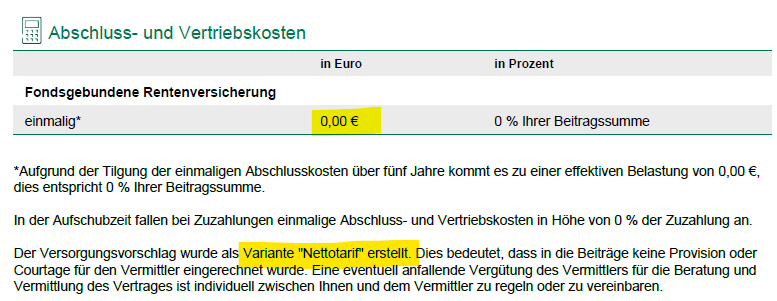

LV1871 Tarif MeinPlan als "echter" Nettotarif

Die Effektivkosten: So viel kostet dich die Police wirklich

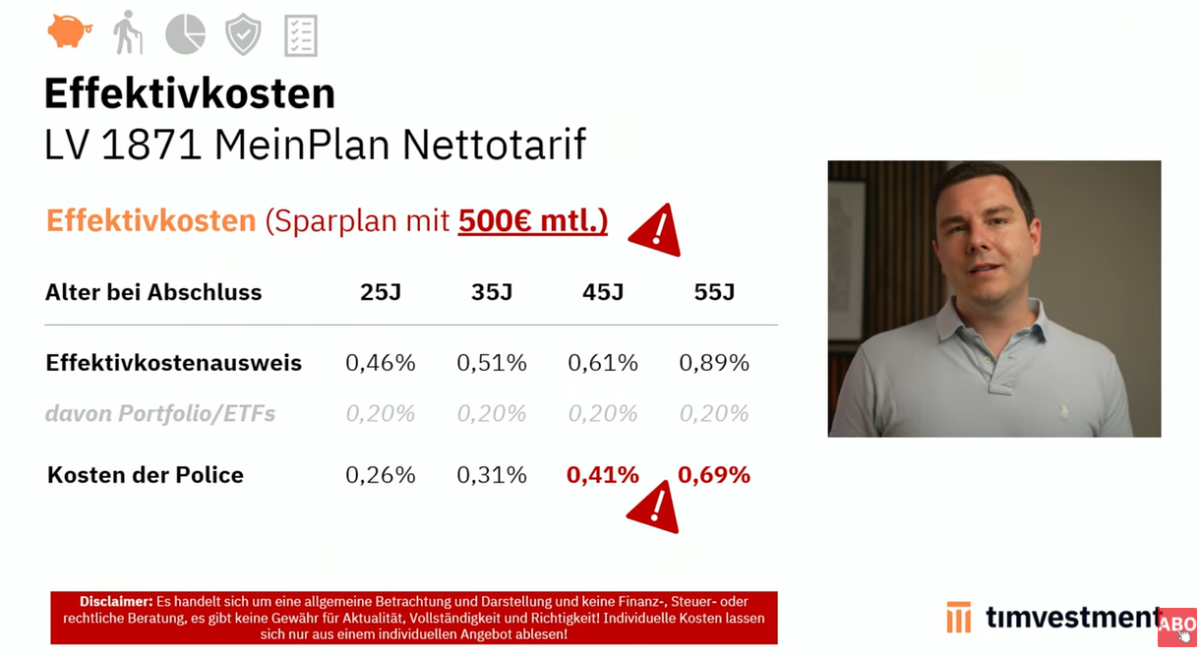

Effektivkosten sollen verschiedene Verträge vergleichbar machen – egal ob Brutto- oder Nettotarif. Doch Vorsicht: Die Tücke steckt im Detail. Denn die Kosten hängen stark davon ab, wie alt du beim Abschluss bist, wie hoch deine Sparrate ist und wie lange du einzahlst.

Bei einem monatlichen Sparplan von 500 Euro sehen die Effektivkosten bei „MeinPlan" wie folgt aus (nach Abzug der ETF-Kosten von 0,2 Prozent):

- Mit 25 Jahren: 0,26 % pro Jahr

- Mit 35 Jahren: 0,31 % pro Jahr

- Mit 45 Jahren: 0,41 % pro Jahr

- Mit 55 Jahren: 0,69 % pro Jahr

Du siehst: Je später du einsteigst, desto höher fallen die jährlichen Kosten aus. Das liegt daran, dass sich die fixen Vertragskosten auf eine kürzere Laufzeit verteilen. Wichtig ist auch: Diese Zahlen gelten nur für dieses konkrete Beispiel. Willst du mehr oder weniger einzahlen, können die Kosten ganz anders aussehen. Deshalb ist ein individuelles Angebot unverzichtbar – pauschale Vergleichsrechner aus dem Internet helfen dir hier nicht weiter.

Thorsten Illig-Martin - Experte für Nettopolicen: Effektivkosten der "echten" Nettopolice MeinPlan der LV1871

Rentenfaktoren: Was bringt dir die Police im Alter?

Neben den Kosten spielt der Rentenfaktor eine zentrale Rolle. Er gibt an, wie viel monatliche Rente du später pro 10.000 Euro angespartem Kapital erhältst. Bei „MeinPlan" kannst du eine lebenslange Rente mit 20-jähriger Rentengarantiezeit wählen. Das bedeutet: Solltest du früh versterben, bekommen deine Erben die Rente für mindestens 20 Jahre weiter ausgezahlt.

Die Rentenfaktoren unterscheiden sich je nach Einstiegsalter:

- Mit 25 Jahren: garantiert 26 €, aktuell knapp 28 €

- Mit 55 Jahren: garantiert 28,85 €, aktuell entsprechend höher

Je älter du beim Abschluss bist, desto höher der Rentenfaktor – logisch, denn die Lebenserwartung ist aus Sicht der Versicherung geringer.

Fondsauswahl: Über 170 ETFs und Fonds zur Auswahl

Bei „MeinPlan" hast du die Wahl: Du kannst auf vorgefertigte Portfolios setzen, etwa mit 90 oder 50 Prozent Aktienanteil, oder dir dein eigenes Portfolio zusammenstellen. Aktuell stehen dir knapp 170 Fonds und ETFs zur Verfügung.

Darunter sind bekannte Anbieter wie:

- Vanguard: u. a. FTSE All-World, Emerging Markets, Small Cap

- iShares: MSCI World, S&P 500, MSCI China, Nasdaq 100, Quality Factor, Information Technology

Ob du breit diversifiziert anlegen oder auf Nischenthemen setzen möchtest – die Auswahl bietet für die meisten Anlagestrategien passende Bausteine.

Finanzstärke der LV1871: Wie sicher ist dein Geld?

Die LV1871 verfügt über ein A+ Rating von Fitch – ein solides Zeichen für Bonität und Stabilität. Noch aussagekräftiger ist die sogenannte Solvabilitätsquote, die angibt, wie gut ein Versicherer auch in extremen Stressszenarien seinen Verpflichtungen nachkommen kann. Die Aufsicht fordert mindestens 100 Prozent. Die LV1871 liegt Ende 2024 bei 716 Prozent – ein sehr komfortabler Puffer.

Besonderheiten und Flexibilität: Was „MeinPlan" besonders macht

Der Tarif bietet dir einige interessante Gestaltungsmöglichkeiten, die ihn flexibel und modern machen:

Anlaufmanagement bei Einmalanlagen

Wenn du einen größeren Betrag, etwa 100.000 Euro, investieren möchtest, kannst du diesen in Tranchen aufteilen – zum Beispiel auf 6, 12 oder 18 Monate. So vermeidest du, dass du zum ungünstigsten Zeitpunkt „all in" gehst.

Kostenfreies Rebalancing

Du kannst dein Portfolio steuerneutral und kostenfrei umschichten – ein echter Vorteil gegenüber dem Depot, wo beim Verkauf Steuern anfallen können.

Flexibler Rentenbeginn

Du kannst den Rentenbeginn bis zum 85. Lebensjahr verschieben. Das ist besonders spannend, wenn du mit einem Entnahmeplan arbeiten möchtest und die steuerfreie Todesleistung für deine Erben sichern willst.

Verschiedene Rentenmodelle

Zum Rentenbeginn kannst du wählen:

- Flexible Rente: Überschüsse werden direkt ausgezahlt

- Dynamische Rente: Deine Rente steigt lebenslang

- Teildynamische Rente: Höhere Startrente, aber trotzdem Beteiligung an Überschüssen

Achtung: Hier lauern steuerliche Fallen!

Jetzt wird's wichtig – und das wird leider oft übersehen: Bei „MeinPlan" zahlst du 3,4 Prozent Kosten auf den regulären Jahresbeitrag, aber nur 0,5 Prozent auf Zuzahlungen. Klingt verlockend, oder? Einfach per Zuzahlung einzahlen und Kosten sparen?

Vorsicht! Das funktioniert nur, wenn du noch mindestens 12 Jahre bis zum geplanten Rentenbeginn hast. Denn nur dann greift die steuerliche Halbeinkünfteregelung. Machst du Zuzahlungen in den letzten 12 Jahren vor Rentenbeginn, unterliegen diese Erträge der vollen Einkommensteuer – und das kann richtig teuer werden.

Die LV1871 weist in ihren offiziellen Angebotsunterlagen explizit darauf hin: Zuzahlungen, die in den letzten 12 Jahren der Vertragsdauer erfolgen, sind steuerschädlich. Also: Finger weg von pauschalen Tipps wie „Zahle nur per Zuzahlung ein" – das kann nach hinten losgehen.

Fazit: Günstig allein reicht nicht – es kommt auf die Details an

„MeinPlan" der LV1871 ist eine solide Nettopolice mit fairen Kosten, breiter Fondsauswahl und hoher Flexibilität. Besonders für jüngere Anleger mit langer Laufzeit sind die Effektivkosten attraktiv. Die hohe Solvabilitätsquote und das A+ Rating sprechen für die Finanzstärke des Anbieters.

Doch Achtung: Die günstigste Police nützt dir nichts, wenn sie nicht zu deiner Lebenssituation passt oder du aus steuerlichen Gründen später draufzahlst. Lass dir deshalb immer ein individuelles Angebot erstellen und vergleiche mindestens drei verschiedene Tarife, idealerweise mit einem Experten. Achte dabei nicht nur auf die Kosten, sondern auch auf Rentenfaktoren, Flexibilität und steuerliche Fallstricke wie die 12-Jahres-Regel bei Zuzahlungen.

Zusammenfassung: Nettopolicen können eine clevere Ergänzung oder Alternative zum Depot sein – aber nur, wenn du die Details kennst und die Police langfristig zu dir passt. Nimm dir die Zeit für einen sauberen Vergleich. Wenn du dabei Unterstützung möchtest, melde dich gerne bei uns. Die Vertragsanalyse ist zunächst kostenfrei.

Hinweis: Die konkreten und tatsächlichen Kosten-und Vertragsbedingungen sind den individuellen Angebots-und Informationsdokumenten zu entnehmen.