Vom Anfänger zum Profi: Welches ETF-Portfolio passt wirklich zu dir?

Welches Portfolio ist für Unternehmer am besten geeignet?

Du scrollst durch Finanzforen, siehst beeindruckende Performance-Charts und fragst dich: Welches Portfolio ist das richtige für mich? Die gute Nachricht: Es gibt nicht das eine perfekte Portfolio – aber es gibt definitiv verschiedene Stufen, die zu deinem Wissensstand und deinen Zielen passen. Viel wichtiger als vergangene Wertentwicklungen ist nämlich die Frage: Wie gut stehen meine Chancen, im Rahmen meines Risikos die gewünschte Rendite zu erreichen? Lass uns gemeinsam durch die verschiedenen Portfolio-Varianten gehen – vom absoluten Einsteiger bis zum durchoptimierten Profi-Ansatz.

Einsteigerportfolios: Simpel, aber effektiv

Wenn du gerade erst anfängst und dich nicht mit komplexen Strategien herumschlagen willst, ist das "Ein-ETF-Portfolio" deine beste Freundin. Ein einziger ETF, fertig. Klingt zu einfach? Ist es aber nicht – es ist einfach nur smart.

Mit einem weltweiten Aktien-ETF wie dem FTSE All World oder MSCI ACWI (All Country World Index), bspw. der ETF IE00B6R52259, investierst du automatisch in über 3.000 Unternehmen weltweit. Industrie- und Schwellenländer inklusive. Kein Rebalancing, kein Umschichten, kein Kopfzerbrechen. Du kaufst einmal und lässt die Weltwirtschaft für dich arbeiten.

Der größte Vorteil? Du kannst eigentlich nichts falsch machen. Perfekt für alle, die sich nicht ständig mit ihrem Portfolio beschäftigen wollen – oder können.

Das 70-30-Weltportfolio: Der Klassiker mit Methode

Die nächste Stufe ist das 70-30-Weltportfolio, das über Jahre hinweg als der Standard für ETF-Einsteiger galt. Die Idee dahinter: Die Welt nach Regionen aufteilen und Schwellenländer bewusst höher gewichten.

- 70% MSCI World: Rund 1.500 große Unternehmen aus entwickelten Industrieländern – mit einem starken USA-Anteil

- 30% MSCI Emerging Markets: Unternehmen aus Schwellenländern wie China, Indien und Taiwan

Warum 30% Schwellenländer, obwohl ihr tatsächlicher Marktanteil geringer ist? Ganz einfach: Du setzt bewusst auf das Wachstumspotenzial dieser Regionen. Während die USA bereits hochentwickelt sind, stecken viele Schwellenländer noch mitten im wirtschaftlichen Aufstieg. Wer langfristig denkt, will davon profitieren.

Fortgeschrittene: Das 50-30-20-Weltportfolio

Weniger USA, mehr Europa – die bewusste Gewichtung

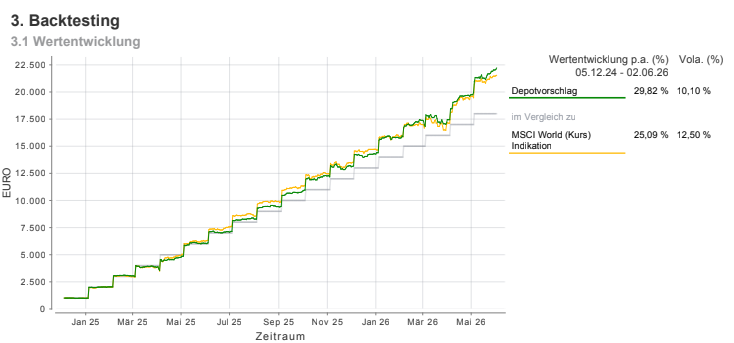

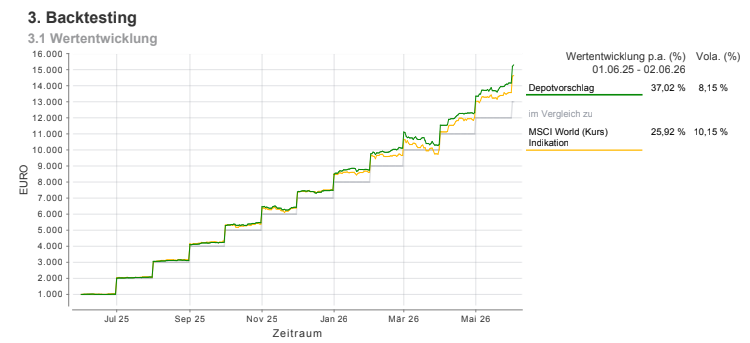

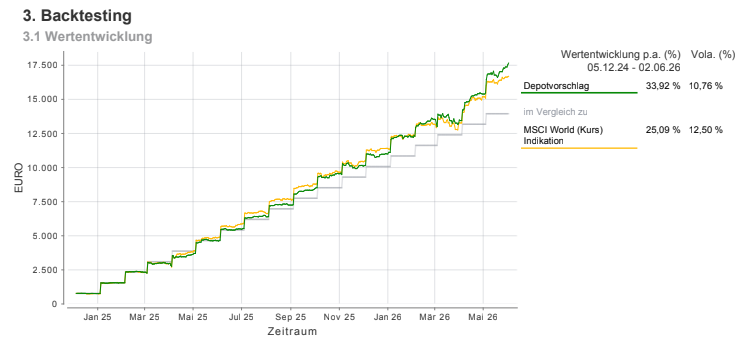

Das 50-30-20-Weltportfolio schlägt den MSCI World nahezu immer.

Jetzt wird's interessant: Das 3-Regionen-Portfolio (auch 50-30-20-Weltportfolio genannt) ist die Weiterentwicklung des Klassikers – und löst ein Problem, das vielen erst spät auffällt.

Wenn du nur den MSCI World kaufst, investierst du automatisch zu rund 70% in die USA. Europa? Spielt kaum eine Rolle. Schwellenländer? Noch weniger. Das 50-30-20-Modell korrigiert diese extreme USA-Lastigkeit:

- 50% MSCI World: Industrieländer bilden das stabile Fundament – aber mit reduziertem US-Überhang

- 30% MSCI Emerging Markets: Schwellenländer für überproportionales Wachstum

- 20% MSCI Europe: Gezieltes Investment in den europäischen Heimatmarkt

Warum Europa extra gewichten?

Auch auf kurzfristige Sicht performt das 50-30-20-Portfolio das 1-ETF-Portfolio aus.

Ganz ehrlich: Du lebst in Europa, verdienst in Euro und gibst in Euro aus. Warum solltest du dann fast nur auf US-Unternehmen setzen? Mit dem Europa-Anteil investierst du in Unternehmen wie ASML, Nestlé, SAP oder LVMH – Weltmarktführer, die im Standard-MSCI-World oft untergehen.

Die drei großen Vorteile:

- Geringeres US-Klumpenrisiko: Du bist nicht mehr so extrem von Apple, Microsoft und Nvidia abhängig

- Heimatwährung: Weniger Währungsrisiko, mehr Nähe zu deinem eigenen Wirtschaftsraum

- Historisch bewährt: Es gab lange Phasen, in denen Europa und Schwellenländer die USA outperformt haben

Profi-Portfolios: Systematisch optimiert statt Bauchgefühl

Der Unterschied: Zukunft statt Vergangenheit

Hier kommt der entscheidende Paradigmenwechsel: Während Einsteiger-Portfolios oft auf vergangenen Entwicklungen basieren, analysieren Profi-Portfolios die zukünftigen Chancen auf Basis aktueller Marktdaten und finanzmathematischer Modelle.

Bei der Stragischen Asset Allokation (SAA) erreicht man durch optimale Portfolios ein noch besseres Verhältnis von Risiko zu Rendite.

Die Zauberworte heißen Strategische Asset Allokation (SAA) und Maximum Drawdown Optimization (MDDO). Klingt kompliziert? Die Idee dahinter ist simpel: Maximale Rendite bei minimalem Risiko – oder genauer gesagt, das Risikobudget nicht überschreiten.

Was macht ein Profi-Portfolio anders?

- Mehrstufiger Investmentprozess: Statt einfach nur Regionen zu mischen, kommt hier ein ausgefeilter Algorithmus zum Einsatz

- Kostenoptimierung: Auch Kosten auf Fondsebene und Retrozessionen werden berücksichtigt

- Transparente Risikobewertung: Erwartbare Renditen und das Risiko (Maximum Drawdown) werden klar dargestellt

- Nachweislich bessere Performance: Diese Portfolios haben historisch besser abgeschnitten als Standard-Einsteiger- oder Fortgeschrittenen-Portfolios

Wann lohnt sich der Profi-Ansatz?

Agenturen mit professionellem After-Sales-Service bieten auch optimale Portfolios an, um die Rendite und das Risiko in den von ihnen vermittelten Produkten zu optimieren.

Ganz klar: Wenn es um größere Volumina geht. Bei großen Privatdepots, fondsgebundenen Rentenversicherungen, die über Jahre hinweg ordentlich Kapital aufbauen, in der betrieblichen Altersversorgung und bei Firmendepots macht die professionelle Optimierung den entscheidenden Unterschied. Schon ein halbes Prozent mehr Rendite pro Jahr summiert sich über 20 oder 30 Jahre zu erheblichen Beträgen. Und das bei niedrigerem Risiko.

Gute Finanzdienstleister und Agenturen bieten solche Profi-Portfolios oft als Service automatisch mit an – es lohnt sich also, gezielt danach zu fragen.

Fazit: Dein Portfolio sollte zu dir passen – nicht umgekehrt

Die wichtigste Erkenntnis? Es gibt kein „bestes" Portfolio für alle. Ein Anfänger, der gerade seine ersten 100 Euro investiert, braucht keine komplexe Optimierung – der braucht Einfachheit und Durchhaltevermögen. Jemand mit sechsstelligem Vermögen oder einer langfristigen Altersvorsorge profitiert dagegen massiv von professioneller Optimierung.

Mein Tipp: Starte mit dem, was zu deinem aktuellen Wissensstand passt. Ein "Ein-ETF-Portfolio" ist besser als gar kein Portfolio. Und wenn dein Vermögen wächst oder du dich tiefer einarbeitest, kannst du jederzeit upgraden.